2015-06-10

2015-06-10 1901

1901План:

1. Понятие и виды бухгалтерской отчётности на предприятии,

2. Понятие бухгалтерского баланса,

3. Отчёт о прибылях и убытках,

4. Отчёт о движении денежных средств,

5. Анализ деловой активности предприятия,

6. Анализ платёжеспособности предприятия,

7. Анализ финансовой устойчивости предприятия.

1. Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам.

Бухгалтерская отчетность состоит из:

1) бухгалтерского баланса (форма № 1);

2) отчета о прибылях и убытках (форма № 2);

3) отчета об изменениях капитала (форма № 3);

4) отчета о движении денежных средств (форма № 4);

5) приложения к бухгалтерскому балансу (форма № 5);

6) пояснительной записки (к формам № 1-2);

7) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законодательством подлежит аудиту.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считается отчетность, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о его финансовом положении, то в отчетность включаются дополнительные показатели и пояснения.

При формировании бухгалтерской отчетности предприятие должно обеспечить нейтральность информации, которую она содержит, то есть исключается одностороннее удовлетворение интересов одних групп пользователей перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на управленческие решения пользователей для достижения ими заранее определенных целей.

Бухгалтерская отчетность предприятия должна включать показатели деятельности всех филиалов, представительств и других подразделений (включая выделенные на отдельные балансы). По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из них подлежат корректировке исходя из правил, определенных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов и расходов в типовых формах, разработанных предприятием самостоятельно, прочеркиваются или не заполняются.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности или если без знания о них заинтересованными пользователями невозможна оценка финансового положения предприятия или финансовых результатов его деятельности.

Данные об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут отражаться в бухгалтерском балансе и отчете о прибылях и убытках общей суммой с раскрытием пояснений в указанных формах, если каждый из этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения предприятия.

Предприятия, осуществляющие составление сводной бухгалтерской отчетности с учетом данных по своим дочерним (зависимым) обществам, определяют объем предоставляемой им дочерними и зависимыми обществами бухгалтерской отчетности.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

В случае выявления неправильного отражения хозяйственных операций текущего периода до завершения отчетного года исправления проводятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения. При выявлении неправильного отражения хозяйственных операций в отчетном периоде после его окончания, но за который годовая бухгалтерская отчётность не утверждена, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению адресатам годовая бухгалтерская отчётность.

2. Термин «баланс» применяется как символ равновесия (равенства). Данный термин принят в экономической науке и практике для обозначения системы интегральных показателей, характеризующих источники формирования ресурсов и направления их использования за определенный период (интервал).

В бухгалтерском учете слово «баланс» имеет двоякое значение:

1) равенство итогов, когда идентичны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива баланса;

2) наиболее представительная форма бухгалтерской (финансовой) отчетности, показывающая состояние средств предприятия на определенную дату.

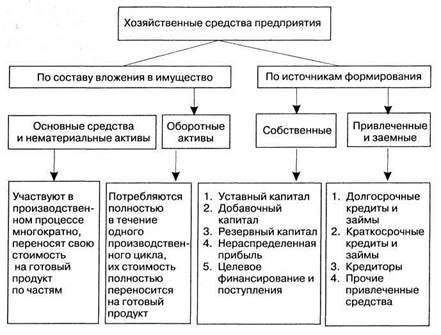

Собственные средства принадлежат предприятию, а привлеченные и заемные средства используются им временно в течение определенного срока, по истечении которого возвращаются кредиторам.

В процессе финансово-хозяйственной деятельности предприятия происходят непрерывные изменения в средствах и источниках их формирования. Это находит отражение в динамике статей баланса.

По степени влияния на размер и структуру валюты баланса хозяйственные факторы подразделяются на четыре типа.

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива баланса. К нему относятся: оприходование материальных ценностей, полученных от поставщиков; получение банковского кредита на расчетный счет и т. д.

Сумма увеличения валюты баланса определяется по формуле:

A + X1=П+ X1

где А и П — актив и пассив баланса, Х1— сумма изменения средств под влиянием первого типа хозяйственной жизни.

Второй тип факторов хозяйственной жизни вызывает понижение валюты баланса:

А - Х2=П - Х2

Например, выбытие основных средств, материальных ценностей, погашение с расчетного счета ссудной и кредиторской задолженности.

Третий тип вызывает изменения в составе хозяйственных средств при стабильной валюте баланса, когда одна статья актива увеличивается за счет понижения другой.

А + Х3-Х3=П.

Например, отгрузка готовой продукции со склада покупателю; получение наличных денежных средств с расчетного счета в кассу; открытие аккредитива за счет собственных средств и др.

Четвертый тип факторов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств (пассива баланса).

А = П + Х4-Х4.

Например, погашение задолженности поставщикам за счет кредита банка; удержание налогов из заработной платы и др.

|

Важнейшие признаки классификации бухгалтерских балансов следующие:

1) время составления;

2)источник составления;

3)объем информации;

6) объект отражения информации;

7)способ очистки баланса от излишних Показателей.

По времени составления балансы подразделяются на вступительные, текущие, ликвидационные, разделительные и объединительные.

По источникам информации — инвентарные, книжные и генеральные.

По объему информации — единичные и сводные.

По характеру деятельности — основная (обычная) и неосновная.

По формам собственности — балансы государственных, муниципальных, частных предприятий и организаций с иностранными инвестициями.

По объекту отражения информации — самостоятельные и отдельные.

По способу очистки баланса от излишних показателей — балансы-брутто и балансы-нетто. Баланс-брутто включает регулирующие статьи — «Износ основных средств», «Износ нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов» и т. д. Баланс-нетто — баланс, из которого исключены регулирующие статьи, что и называется его очисткой. Баланс-нетто составляется при анализе финансового состояния предприятия для упрощения аналитических расчетов.

В хозяйственной практике предприятие выступает как юридическое лицо, наделенное основными и оборотными средствами. Важнейшими источниками финансирования его активов являются:

♦ нераспределенная прибыль и иные собственные средства;

♦ вклады участников (акционеров) в уставный капитал;

♦ кредиты и займы;

♦ кредиторская задолженность и др.

По своей экономической природе активы динамичны и подвергаются постоянным изменениям, как по объему, так и по структуре. Привлекаемые из различных источников денежные ресурсы направляются на приобретение основных средств, пополнение материально-производственных запасов (МПЗ) и т. д. Поэтому одним из важнейших условий финансовой устойчивости предприятия является правильность вложения источников средств в соответствующие активы. В современных условиях наибольшее распространение получили две взаимосвязанные трактовки активов баланса.

1. По предметно-вещностной трактовке в активе баланса показываются состав и размещение имущества предприятия, наличие которого подтверждается инвентаризацией.

2. Другой подход — затратно-результативный. Согласно данному подходу актив баланса выражает величину затрат предприятия, сложившихся в результате предыдущих хозяйственных операций и понесенных им расходов ради возможных будущих доходов. Основной акцент делается на сам факт вложения средств. При этом степень детализации актива баланса определяет и его аналитические возможности.

3. В отчете «О прибылях и убытках» данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

В отчете «О прибылях и убытках», введенном в действие с 01. 01. 2000, отражаются пять видов прибыли.

1. Валовая прибыль равна выручке (нетто) от продажи товаров (продукции, работ, услуг) минус себестоимость проданных товаров. По статье «Выручка (нетто) от продажи товаров, продукции, работ и услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» отражаются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, которые признаются в бухгалтерском учете доходами от обычных видов деятельности. Доходы от обычных видов деятельности в случае их существенности или без информации, о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности предприятия, отражаются обособленно в виде расшифровки к статье «Выручка (нетто) от продажи товаров, продукции, работ и услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)».

По статье «Себестоимость проданных товаров, продукции, работ и услуг» показываются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам и услугам. Если предприятие использует для учета затрат на производство счет «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости продукции (работ, услуг) над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае, когда фактическая производственная себестоимость меньше нормативной (плановой) себестоимости, сумма этого отклонения понижает данные по указанной статье. При определении себестоимости проданных товаров, продукции, работ и услуг следует руководствоваться требованиями Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 06. 05. 99, № 34 н.

2. Прибыль (убыток) от продаж устанавливается как валовая прибыль за вычетом коммерческих и управленческих расходов.

По статье «Коммерческие расходы» включаются затраты по сбыту продукции, а также издержки обращения (у организаций, осуществляющих торговую деятельность).

По статье «Управленческие расходы» показываются общепроизводственные затраты предприятия.

3. Прибыль (убыток) до налогообложения выражает прибыль (убыток) от продаж за вычетом сальдо операционных и внереализационных доходов и расходов.

Состав операционных и внереализационных доходов и расходов приведен в Положении по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

4. Прибыль (убыток) от обычной деятельности равен сумме прибыли до налогообложения за вычетом налога на прибыль и иных аналогичных обязательных платежей.

По статье «Налог на прибыль и иные аналогичные обязательные платежи» отражается сумма налога на прибыль (доход), определенная предприятием в соответствии с Налоговым кодексом РФ и показанная в бухгалтерском учете как задолженность перед бюджетом, а также учетная задолженность перед бюджетом и государственными внебюджетными фондами по иным аналогичным обязательным платежам (за исключением учитываемых в составе прочих операционных расходов).

5. Чистая (нераспределенная прибыль) выражает прибыль (убыток) от обычной деятельности за вычетом сальдо чрезвычайных доходов и расходов.

По статье «Чрезвычайные доходы» показываются суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров и других чрезвычайных событий, подлежащих получению предприятием; стоимость материальных ценностей, остающихся от списания, не пригодных к восстановлению и дальнейшему использованию активов. По статье «Чрезвычайные расходы» показываются стоимость утраченных МПЗ; убытки от списания пришедших в негодность в результате пожаров, стихийных бедствий и не подлежащих дальнейшему восстановлению основных средств и др.

4. Отчет о движении денежных средств содержит сведения о потоках денежных ресурсов (их поступлении и расходовании за период) с учетом их остатков на начало и конец отчетного периода в разделе текущей (операционной), инвестиционной и финансовой деятельности.

Данные о движении денежных средств предприятия, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе, на расчетных, валютных и специальных счетах, отражаются нарастающим итогом с начала года. При наличии денежных средств в иностранной валюте сначала составляется расчет в этой валюте по каждому ее виду. После этого показатели каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета.

При формировании показателей отчета о движении денежных средств следует иметь в виду следующие положения. Текущей считается деятельность предприятия, ставящая основной целью извлечение прибыли либо не имеющая в качестве главной задачи получение прибыли. К текущей деятельности относятся: производство промышленной продукции, выполнение строительно-монтажных работ, сельское хозяйство, продажа товаров, оказание услуг общественным питанием, заготовка сельхозпродукции, сдача в аренду имущества и т. д.

Инвестиционной признается деятельность, связанная с капитальными вложениями по поводу приобретения земельных участков, зданий и иного имущества, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т. д.

Финансовой считается деятельность, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т. п.

При отражении данных о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности в каждой из них должна быть приведена подробная расшифровка, раскрывающая фактическое поступление денежных средств от продажи продукции, товаров, работ и услуг; от реализации основных средств и иного имущества; получение авансов, бюджетных ассигнований и иных средств целевого финансирования, кредитов, займов, дивидендов, процентов по финансовым вложениям и другие поступления.

Направление денежных средств осуществляется по следующим видам расходов: оплата продукции, товаров, работ и услуг; оплата труда персонала и взносы в государственные внебюджетные фонды; выдача авансов поставщикам и подрядчикам; финансовые вложения в другие организации; выплата дивидендов, процентов по ценным бумагам сторонних эмитентов; оплата процентов по кредитам и займам и прочие выплаты и перечисления.

Данные о движении денежных средств в связи с уплатой в бюджет налога на прибыль и других аналогичных обязательных платежей должны показываться в отчете раздельно в составе данных по текущей деятельности, если они не могут быть непосредственно увязаны с инвестиционной и финансовой деятельностью.

При поступлении денежных средств от продажи иностранной валюты (включая обязательную продажу) на счета в кредитных организациях (банках) или в кассу предприятия соответствующие суммы показываются в составе данных по текущей деятельности как поступление денежных средств от реализации основных средств и иного имущества. При этом сумма проданной иностранной валюты включается в данные, которые отражают расходование денежных средств по текущей деятельности по соответствующему направлению использования.

При покупке иностранной валюты, перечисленные денежные средства включаются в данные по текущей деятельности по соответствующему направлению. Поступление приобретенной иностранной валюты показывается также по текущей деятельности раздельно или в составе других поступлений (кроме полученных от продажи основных средств и иного имущества).

В отчете о движении денежных средств представляются сведения, непосредственно вытекающие из записей по счетам бухгалтерского учета денежных средств.

С помощью данного отчета можно установить:

1) состав и структуру денежных средств по предприятию в целом и по видам его деятельности;

2) влияние притока и оттока денежных средств на его финансовую устойчивость;

3) резерв денежных средств на конец отчетного периода (как разницу между притоком и оттоком денежной наличности) для поддержания нормальной платежеспособности;

4) виды деятельности, генерирующие основной приток денежных средств и требующие их оттока за отчетный период;

5) прогнозную величину притока и оттока денежных средств на предстоящий период (квартал, год).

Следовательно, с помощью отчета о движении денежных средств можно как управлять текущими денежными потоками, так и прогнозировать их объем на ближайшую перспективу.

5. Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.

Качественные критерии — широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др. Данные критерии целесообразно сопоставлять с аналогичными параметрами конкурентов, действующих в отрасли или сфере бизнеса.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала (активов).

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними:

Тп>Тв>Та>100%,

где Тп — темп роста прибыли, %; Тв — темп роста выручки от продажи товаров (продукции, работ, услуг), %; Та — темп роста активов, %.

Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, а активы (имущество) предприятия использоваться более рационально. Однако на практике даже у стабильно работающих предприятий возможны отклонения от указанного соотношения показателей. Причины могут быть самые разнообразные: освоение новых видов продукции и технологий, большие капиталовложения на обновление и модернизацию основных средств, реорганизация структуры управления и производства. Эти факторы часто вызваны внешним экономическим окружением и требуют значительных капитальных затрат, которые окупятся в отдаленной перспективе.

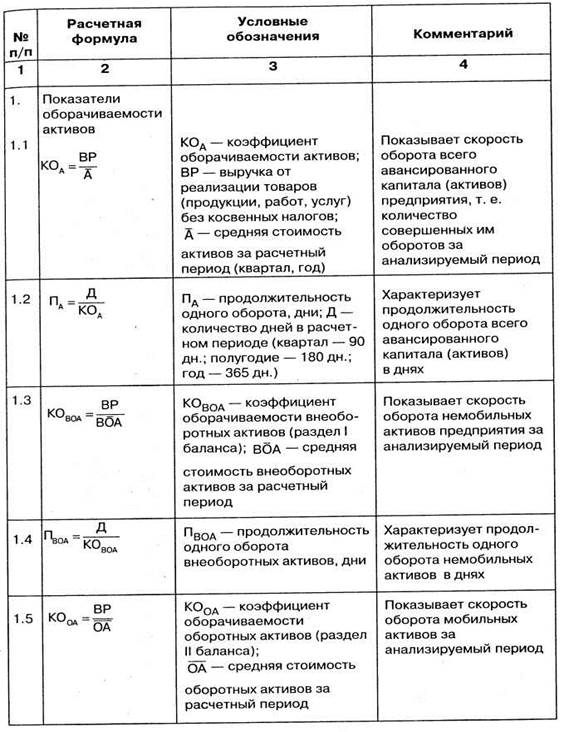

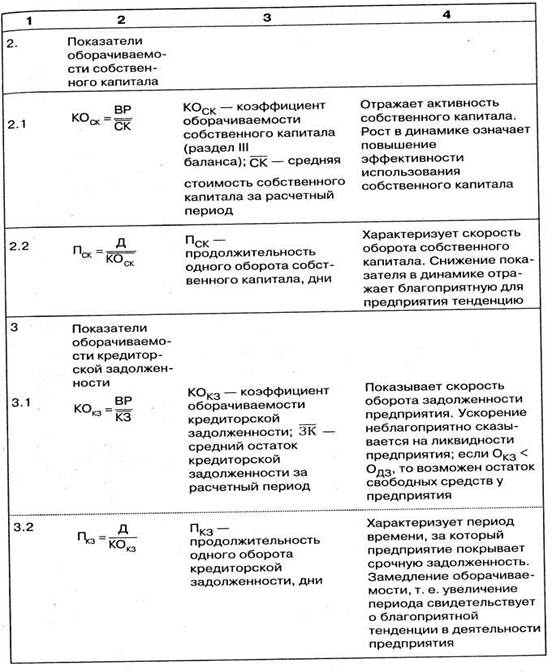

Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Их можно представить в виде системы финансовых коэффициентов — показателей оборачиваемости.

Они имеют важное значение для любого предприятия. Во-первых, от скорости оборота авансированных средств зависит объем выручки от реализации товаров.

Во-вторых, с размерами выручки от реализации, а, следовательно, и с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

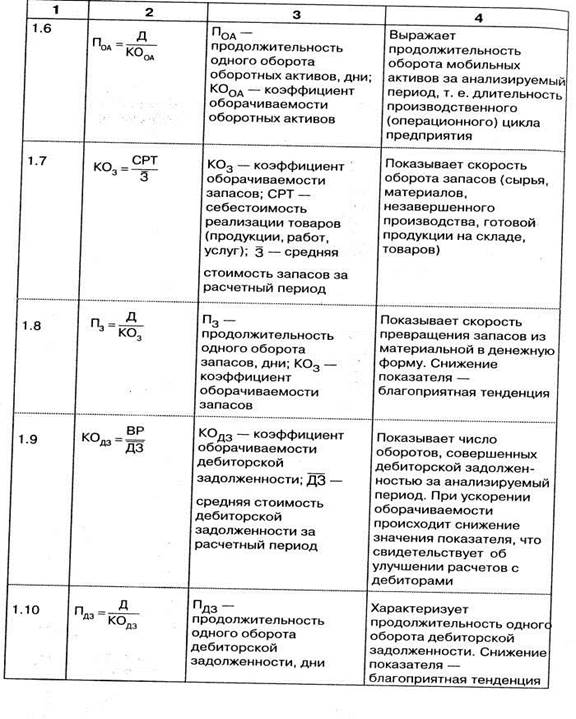

В-третьих, ускорение оборота на определенной стадии индивидуального кругооборота фондов предприятия приводит к ускорению оборота и на других стадиях производственного цикла (на стадиях снабжения, производства, сбыта и расчетов за готовую продукцию). Производственный (операционный) цикл характеризуется периодом оборота запасов (материальных запасов, незавершенного производства, готовой продукции и товаров) и дебиторской задолженности. Финансовый цикл выражает разницу между продолжительностью производственного цикла (в днях) и средним сроком обращения (погашения) кредиторской задолженности.

По оценкам специалистов, занимающихся консультированием в области финансового менеджмента, из общей экономии, которую может получить предприятие при рациональном управлении финансами, 50% может дать управление материально-производственными запасами, 40% — управление запасами готовой продукции и дебиторской задолженностью и остальные 10% — управление собственным технологическим циклом. Поэтому необходимо сосредоточить основное внимание в управлении финансами на 90% из существующих возможностей. Следовательно, одним из важных факторов повышения эффективности управления оборотными активами является сокращение финансового цикла (периода оборота чистого оборотного капитала) при сохранении приемлемого соотношения между дебиторской и кредиторской задолженностью, что может служить одним из критериев управления финансами предприятия. Поскольку продолжительность производственного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то снижение финансового цикла обычно приводит и к сокращению операционного цикла, что характеризует положительную тенденцию в деятельности предприятия.

Оборачиваемость можно вычислять как по всему авансированному капиталу (активам), так и по отдельным его элементам. Оборачиваемость средств, вложенных в имущество предприятия, оценивается с помощью:

1)скорости оборота — количества оборотов, который совершает за анализируемый период основной и оборотный капитал;

2) периода оборота — среднего срока, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в материальные и нематериальные активы. Информация о величине выручки от реализации товаров содержится в Отчете о прибылях и убытках (форма № 2).

|

|

|

6. В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства объективная оценка их финансового состояния имеет приоритетное значение. Главными критериями такой оценки являются показатели платёжеспособности и ликвидности. Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легко реализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Понятия платежеспособности и ликвидности хотя и не тождественны, но на практике тесно взаимосвязаны. Ликвидность баланса предприятия отражает его способность своевременно рассчитываться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами и государством приводит к его финансовой несостоятельности (банкротству). Основаниями для признания хозяйствующего субъекта банкротом являются не только невыполнение им в течение ряда месяцев обязательств перед государством, но и неудовлетворение требований юридических лиц и граждан, имеющих к нему имущественные или финансовые претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств.

Для оценки платежеспособности и ликвидности предприятия можно использовать следующие основные методы:

1) анализ ликвидности баланса;

2)расчет и оценка финансовых коэффициентов ликвидности;

3)анализ денежных (финансовых) потоков.

При анализе ликвидности баланса осуществляется сравнение активов, сгруппированных по степени их ликвидности с обязательствами по пассиву, расположенными по срокам их погашения. Расчет и оценка коэффициентов ликвидности позволяет установить степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами.

Основная цель анализа денежных потоков — оценить способность предприятия генерировать (формировать) денежные средства в объеме и в сроки, необходимые для осуществления предполагаемых расходов и платежей.

Предприятие считается платежеспособным, если соблюдается следующее условие:

ОА ≥КО,

где ОА — оборотные активы (раздел II баланса); КО — краткосрочные обязательства (раздел V баланса).

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность)

СОС ≥ СО,

где СОС — собственные оборотные средства (ОА - КО); СО — наиболее срочные обязательства (статьи из раздела V баланса).

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Основная часть оценки ликвидности баланса — установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

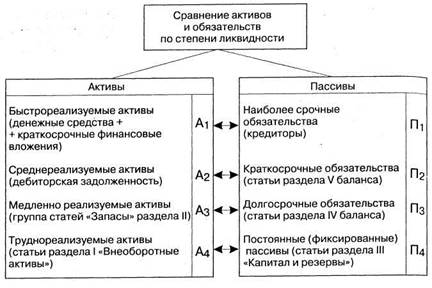

Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам:

1) по степени убывания ликвидности (актив);

2)по степени срочности оплаты обязательств.

Для определения ликвидности баланса группы актива и пассива сравниваются между собой.

Условия абсолютной ликвидности следующие:

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы - внеоборотные активы).

Теоретически дефицит средств по одной группе активов компенсируется избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение А1, с П1, и А1+ А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности.

7. Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Следовательно, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относятся прежде всего чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта.

Платежеспособность — это способность предприятия выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных операций платежного характера.

Удовлетворительная платежеспособность предприятия подтверждается такими формальными параметрами, как:

1) наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

2) отсутствие длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам;

3) наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последний ее тип может привести предприятие к банкротству.

Высшим типом финансовой устойчивости является способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, т. е. быть кредитоспособным. Кредитоспособным считается предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

За счет прибыли предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но и инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или операционных затрат, т. е. рентабельности. Следует иметь в виду, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести существенные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта — это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость предприятия влияет множество факторов:

♦ положение предприятия на товарном и финансовом рынках;

♦ выпуск и реализация конкурентоспособной и пользующейся спросом продукции;

♦ его рейтинг в деловом сотрудничестве с партнерами;

♦ степень зависимости от внешних кредиторов и инвесторов;

♦ наличие неплатежеспособных дебиторов;

♦ величина и структура издержек производства, их соотношение с денежными доходами;

♦ размер оплаченного уставного капитала;

♦ эффективность коммерческих и финансовых операций;

♦ состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

♦ уровень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения внутренней и внешней среды и др.

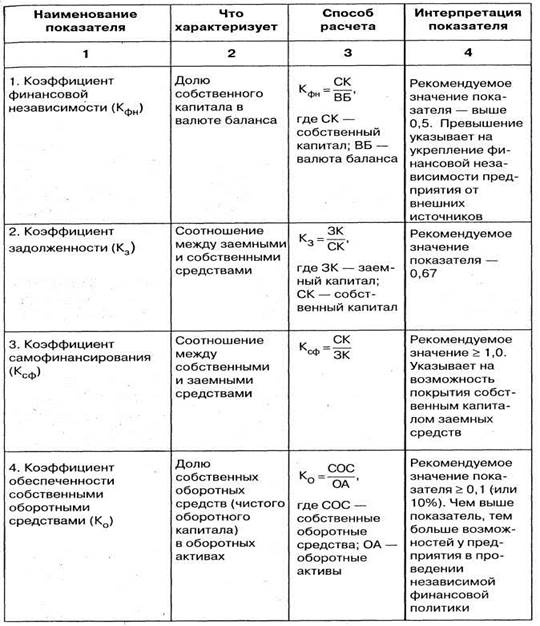

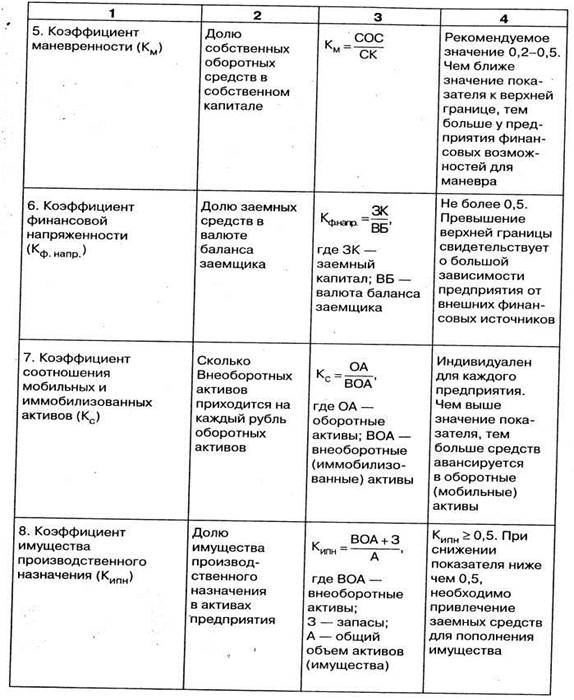

Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности (формы № 1, 5).

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заёмных средств в общем объёме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучения динамики их изменения за определенный период.

Базисными показателями могут быть:

♦ значения показателей за предыдущий период;

♦ значения показателей аналогичных фирм;

♦ среднеотраслевые значения показателей;

♦ значения показателей, рекомендуемые Минэкономторгом РФ.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов

|

|