2015-07-14

2015-07-14 309

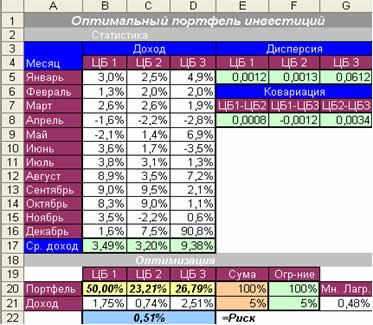

309Постановка задачи.

Инвестирования касается трех ценных бумаг, для которых известно только доходность за 12 месяцев, а дисперсию и ковариацию, которые есть оценками риска, нужно найти с данной статистики доходности ЦБ и дальше определить значения оптимального портфеля, которое обеспечит минимальный риск. При чем, зафиксированное ограничение на величину дохода (5%) и на величину первой ценной бумаги (не больше чем 50% от общей сумы).

Экономико-математическая модель.

- Найти план инвестирования (портфель) такой, чтобы

- Общий риск = Дисперсия ЦБ_1 * Сума инвестиции ЦБ_1 ^2 + Дисперсия ЦБ_2 * Сума инвестиции ЦБ_2 ^2 Дисперсия ЦБ_3 * Сума инвестиции ЦБ_3 ^2 +2 * (Ковариация ЦБ_12* Сума инвестиции ЦБ_1 * Сума инвестиции ЦБ_2 + Ковариация ЦБ_13* Сума инвестиции ЦБ_1 * Сума инвестиции ЦБ_3 + Ковариация ЦБ_23* Сума инвестиции ЦБ_2 * Сума инвестиции ЦБ_3) - min

- При ограничениях: Сума частей портфеля = 100%; Сума дохода = 5%; Вложения в ЦБ 1 <= 50%, все неизвестные больше нуля.

Реализация в Excel.

Средний доход очень просто вычисляется с помощью функции Excel СРЗНАЧ(Диапазон), вариация (дисперсия) с помощью функции ДИСПР(Диапазон), а ковариация – функции КОВАР(Диапазон 1;Диапазон 2). Имея значения вариации трех ценных бумаг и ковариаций, можно вычислить значения целевой функции.

Запускаем программу Поиск решений командой Данные/Анализ / Поиск решения (В Excel 2007) Сервис/Поиск решения (В Excel 2003 и ниже). В полях Установить целевую ячейку, Изменяя ячейки, Ограничения вводим соответствующие адреса ячеек. Не забываем фиксировать в окне Параметры поиска решений переключатель на позицию Неотрицательные значения. Нажимаем кнопку Выполнить и в появившемся окне Результаты поиска решения выводим отчет по устойчивости.

Результат: