2015-08-12

2015-08-12 617

617Національний технічний університет україни

„київський політехнічний інститут”

Факультет менеджменту та маркетингу

РОЗрахункова робота

З курсу «Основи ціноутворення»

Виконав студент 3 курсу, групи ВУЄ-01

Шекольян О.А.

____________

(підпис)

Перевірив

Андрусь О. І.

____________

(підпис)

Київ – 2012

1.

Мікро- та макросередовища підприємства.

Макросередовище охоплює матеріально-технічні й економічні умови, суспільні відносини та інші чинники, що впливають на діяльність підприємства (організації) опосередковано.

До них належать:

1) демографічні (складові: чисельність населення; віковий ценз; рівень платоспроможності населення, активного населення);

2) природні (наявність природних ресурсів за видами);

3) науково-технічні (науково-технічна політика держави);

4) економічні (ступінь державного регулювання економіки; система оподаткування; мінімальний розмір заробітної платні і пенсії);

5) екологічні (екологічна безпека навколишнього середовища; екологізація виробництва);

6) політичні (політична стабільність суспільства, взаємодія виконавчої і законодавчої влади; міжнародне науково-технічне співробітництво; обсяги експорту-імпорту).

Мікросередовище - це середовище прямого впливу на організацію (підприємство). Чинники мікросередовища поділяються на дві групи. До першої відносяться ті, що діють у близькому оточенні; до другої - що діють усередині організації.

До чинників близького оточення відносять:

1) кліматичні (складові: природні умови, роза вітрів; переважаючий атмосферний тиск; середньодобова температура повітря, вологість);

2) постачальники (види сировини, матеріалів; обсяги постачань; ціни постачань; відстань доставки);

3) споживачі (асортимент продукції, що споживається; обсяги постачань; ціни постачань; рівень платоспроможності);

4) конкуренти (ступінь освоєння ринку; якість продовольчої продукції; орієнтовані сегменти ринку; асортимент продукції);

5) фінансово-кредитні організації (асортимент надання послуг; банківський відсоток за операціями; комфортність; простота оформлення документів; можливість інвестування та одержання кредиту);

6) державні органи (контроль за дотриманням законодавства; система керівництва; взаємовідносини з місцевою адміністрацією).

До чинників, які діють усередині організації (підприємства), слід віднести: середній рівень заробітної плати; забезпечення трудовими ресурсами, кваліфікацію працівників; забезпеченість матеріальними ресурсами; організаційну структуру підприємства тощо.

Демографічне середовище: склад населення, частка трудових ресурсів (для вивчення попиту на продукцію та забезпеченості трудовими ресурсами).

Науково-технічний прогрес, як фактор впливу на ціну

Вплив науково-технічного прогресу виражається в поліпшенні споживчих властивостей товару і, отже, у збільшенні його корисності. Даний фактор впливає на величину попиту в такий спосіб:

· поліпшення споживчих властивостей експортованого товару за інших рівних умов приводить до збільшення попиту;

· поліпшення споживчих властивостей товарів – замінників або поява нових товарів у конкурентів за інших рівних умов сприяє моральному зносу експортованого товару і, отже, зниженню попиту на нього;

· поліпшення споживчих властивостей товарів - доповнень або поява нових товарів – доповнень, при інших умовах сприяє збільшенню попиту на експортований товар.

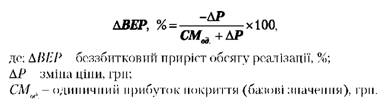

Необхідність проведення аналізу умов беззбитковості та його завдання

Результати аналізу дозволяють встановити, яким чином впливає на прибуток зміна найважливіших економічних параметрів, в тому числі постійних та змінних витрат, ціни, обсягу виробництва і структури продажу.

Визначення мінімальної зміни обсягу реалізації за умови зміни самої ціни

Мінімальну зміну обсягу реалізації, яка необхідна для збереження базового рівня прибутку покриття, можна розрахувати й інакше, а саме за формулою:

У цій формулі зміну ціни та одиничний прибуток покриття можна відображати в грошовому вимірі, відсотках або частках. Результатом буде відсоткове значення зміни кількості реалізації продукції, яке необхідне для того, щоб сукупний прибуток покриття залишився на базовому рівні.

Знак "мінус" в чисельнику показує залежність між ціною і обсягом реалізації: зменшення ціни супроводжується зростанням обсягу реалізації і навпаки, зростання ціни веде до зменшення обсягу реалізації, необхідного для досягнення конкретного рівня рентабельності.

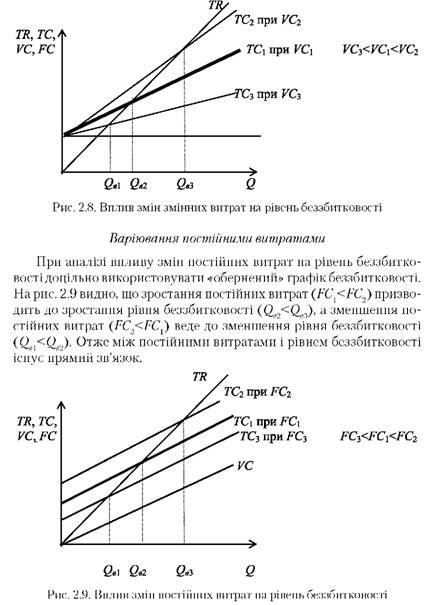

Умови досягнення беззбитковості при зміні ціни та змінних витрат

Вплив змін факторів, що визначають рівень беззбитковості, наочно видно на графіку беззбитковості. Для цього скористаємося, як "прямим", так і "оберненим" графіком беззбитковості.

Варіювання цінами реалізації

Графік демонструє, як зміни ціни реалізації продукції впливають на рівень беззбитковості, рис. 2.7.

Визначення беззбиткової зміни ціни продажу в умовах пасивного ціноутворення.

Для визначення беззбиткової зміни продажу за рахунок зміни ціни в умовах пасивного ціноутворення (D QЦ.П) можна використати таку формулу:

(6.7)

(6.7)

де  — зміна ціни в конкурента, %;

— зміна ціни в конкурента, %;

МДв — частка маржинального доходу в ціні, %.

При цьому частка маржинального доходу визначається як відношення величини маржинального доходу базової ціни до її рівня.

Так, якщо в нашому прикладі при ціні 40 грн питомий маржинальний дохід становить 25 грн, то його частка в ціні відповідно складатиме 62,5 %.

Припустимо, що конкурент зменшив ціну своєї продукції на 10 %. Тоді беззбиткова зміна продажу при пасивному ціноутворенні дорівнюватиме:

Таким чином, якщо зменшення ціни конкурента викличе падіння попиту на продукцію нашого підприємства до 16 %, то можна не змінювати ціну, а якщо більш ніж на 16 %, то в цьому разі доцільно йти за ціною лідера і також зменшити ціну. Аналогічна схема розрахунку може бути і в протилежній ситуації, коли конкурент підвищує ціни.

2 Задачі:

2.2.Компанія «Тойота-Україна» ввозить на територію України партію автомобілів (ЗО одиниць) Toyota -Yaris. Митна вартість автомобіля - 15 тис. дол. США. Об’єм двигуна 1200 см; ставка акцизного збору з одиниці товару - 0,2 євро за 1 см3 об’єму двигуна; ставка специфічного ввізного мита - 0,1 євро за 1 см3 об’єму двигуна. Вартість транспортування, страхування та брокерські послуги становлять 300 доларів США за одиницю товару. Обчислити ціну продажу автомобіля, якщо торгово- посередницька надбавка становить 12% вартості автомобіля після сплати обов’язкових платежів по курсу євро та долара на день оформлення вантажно-митної декларації.

Розв’язання:

Митна вартість = 15000*8+300*8=122400 грн.

Митний збір = 122400*0,002=244,8 грн.

Мито = 1200*0,1*10=1200 грн.

Акциз = 1200*0,2*10=2400 грн.

ПДВ =(122400+244,8+1200+2400)*0,2=25248,96 грн.

Ціна розмитнення = 122400+244,8+1200+2400+25428.96=151673,76 грн.

Ціна посередника = 151673,76 *1,12=169874.6112

2.2.Для виробництва продукції підприємство придбало сировину і матеріали на суму -28000грн.; сплатило заробітну плату у сумі 13000грн; амортизація склала - 2500грн., інші витрати - 900грн. Рентабельність продукції 15%. Визначте: величину обов’язкових платежів підприємства (відрахування до фонду професійного ризику - 6%), величину доданої вартості, створеної на підприємстві, собівартість готової продукції, ціну виробництва продукції, оптову (відпускну) ціну та структуру ціни.

1.Ціна без ПДВ 28000 = 120%

100% = 28000 – 28000/6=23333,33 грн.

ПДВ = 28000/6 = 4666,66 грн.

2.Соціальні відрахування:

- Пенсійний фонд – 33,2%

- Ф.Соц.захисту – 1,5%

- Фонд безроб. – 1,3%

- Фонд проф. ризику – 6%

Соціальні відрахування = 13000*0,42 = 5460 грн.

3.Собівартість=23333,33+5460+13000+2500+900 = 45193,33 грн.

4.Прибуток = рентабельність = 45793.33*0,15 = 6778,95 грн.

5.Вартість = собівартість + прибуток = 45793,33 + 6778,95 = 52572,28 грн

6.Ціна = 52572,28*1,2 = 63086,736 грн.

7.Податкові забовязання по ПДВ = 63086,736*0,2 = 12617,3472 грн.

8.ПДВ до сплати = 12617,3472 - 4666,66 = 7950,680533 грн.

9.Балансовий прибуток =63086,736 – 45193,33 -7950,68 = 9942,725467 грн.

10.Чистий прибуток = 9942,72 * 0,79 = 7854,7531 грн.

грн.