2017-12-14

2017-12-14 479

479Финансовой называется операция, начальное и конечное состояние которой имеют денежную оценку, и цель проведения которой заключается в максимизации дохода в виде разности между конечной и начальной оценками. При этом практически все финансовые операции проходят в условиях неопределенности и, следовательно, их результат невозможно предсказать заранее. Поэтому при проведении финансовой операции возможно получение как прибыли, так и убытка.

Поэтому задача анализа доходности и риска финансовой операций заключается в оценке финансовой операции с точки зрения ее доходности и риска. Наиболее распространенным способом оценки финансовой операций является представление дохода операции как случайной величины и оценка риска операции как среднеквадратического отклонения этого случайного дохода. А наиболее распространенный метод анализа риска является статистический метод.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частость получения той или иной экономической отдачи и составляется наиболее вероятный прогноз на будущее.

Производят расчет вариации, дисперсии и стандартного отклонения.

Вариация – это изменение количественной оценки признака при переходе от одного случая (варианта, исхода) к другому. Например, изменение экономической рентабельности можно определить, суммируя произведение фактических значений экономической рентабельности (ЭР) на соответствующие вероятности

.

.

Оценивается вариация дисперсией, т.е. мера разбросов (рассеяния, отклонения) фактического значения признака от его среднего значения. Средневзвешенную дисперсию и стандартное отклонение рассчитывают по формулам

D =  ,

,

СО =  .

.

Чем выше результат, тем более рискованным является рассматриваемый проект или решение или даже вся деятельность, подвергаемая анализу.

Статистический способ расчета степени риска требует наличия значительного массива данных, которые не всегда имеются, что затрудняет его применение.

Рассмотрим эту схему на более конкретном примере. Т.е., например, если доход от проведения некоторой финансовой операции есть случайная величина  , то средний ожидаемый доход

, то средний ожидаемый доход  – это математическое ожидание случайной величины

– это математическое ожидание случайной величины

,

,

где  есть вероятность получить доход

есть вероятность получить доход  ;

;

d – процентная ставка;

n – количество лет.

Т.к. среднеквадратическое отклонение

, где

, где

это мера разбросанности возможных значений дохода вокруг среднего ожидаемого дохода, то его можно считать количественной мерой риска операции и обозначить как

.

.

Пример 1.

Допустим, что по четырем финансовым операциям  ,

,  ,

,  ,

,  ряды распределения доходов и вероятностей получения этих доходов имеют вид:

ряды распределения доходов и вероятностей получения этих доходов имеют вид:

|

| |||||||||

|

|

|

|

|

|

|

| |||

|

| |||||||||

|

|

|

|

|

|

|

|

|

Тогда т.к.  , то средний ожидаемый доход каждой операции имеет вид:

, то средний ожидаемый доход каждой операции имеет вид:

Т.к. , то риски каждой финансовой операции имеют вид:

|

|

| |

|

|

| |

|

|

| |

|

|

|

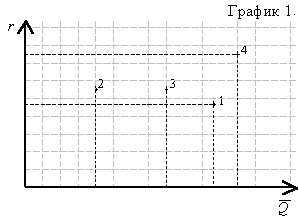

Нанесем средние ожидаемые доходы и риски каждой операции на плоскость (см. график 1).

|

Тогда, чем правее точка на графике, тем более доходная операция, чем точка выше – тем более она рисковая.

Для выбора оптимального соотношения «доходность – риск» может быть использован принцип оптимальности по Парето или взвешивающая формула.

Оптимальность по Парето. Итак, при попытке выбрать наилучшее решение мы столкнулись с тем, что каждое решение имеет две характеристики – средний ожидаемый доход и средний ожидаемый риск. Теперь имеем оптимизационную двухкритериальную задачу по выбору наилучшего решения.

Существует несколько способов постановки таких оптимизационных задач.

Рассмотрим такую задачу в общем виде. Пусть а - некоторое множество операций. Каждая операция a имеет две числовые характеристики E(a), r(a) (эффективность и риск) и разные операции обязательно различаются хотя бы одной характеристикой. При выборе наилучшей операции доминируемая операция не может быть признана таковой. Следовательно, наилучшую операцию надо искать среди недоминируемых операций. Множество этих операций называется множеством Парето или множеством оптимальности по Парето.

Имеет место чрезвычайно важное утверждение.На множестве Парето каждая из характеристик E, r однозначная функция другой. Другими словами, если операция принадлежит множеству Парето, то по одной ее характеристике можно однозначно определить другую.

Рассмотрим графическую иллюстрацию (см. график 1). Каждую операцию (R,  ) отметим как точку на плоскости – доход откладывается вверх по вертикали, а риск – вправо по горизонтали. Получим точки и продолжаем анализ. Чем выше точка (R, ), тем более доходная операция, чем точка правее, тем более она рисковая. Значит нужно выбрать точку выше и левее. На конкретном примере получаем, что из графика 1 видно, что 3-ая операция доминирует 2-ую операцию, а 1-ая операция доминирует 3-ую и 2-ую операции. Но 1-ая и 4-ая операции несравнимы, т.к. доходность 4-ой операции больше, но и риск ее тоже больше, чем доходность и риск 1-ой операции, следовательно, 1-я операция является оптимальной по Парето.

) отметим как точку на плоскости – доход откладывается вверх по вертикали, а риск – вправо по горизонтали. Получим точки и продолжаем анализ. Чем выше точка (R, ), тем более доходная операция, чем точка правее, тем более она рисковая. Значит нужно выбрать точку выше и левее. На конкретном примере получаем, что из графика 1 видно, что 3-ая операция доминирует 2-ую операцию, а 1-ая операция доминирует 3-ую и 2-ую операции. Но 1-ая и 4-ая операции несравнимы, т.к. доходность 4-ой операции больше, но и риск ее тоже больше, чем доходность и риск 1-ой операции, следовательно, 1-я операция является оптимальной по Парето.

Для нахождения лучшей операции иногда применяют подходящую взвешивающую формулу, которая для некоторой операции с характеристиками ( ) дает, однако, число, по которому и определяют лучшую операцию. Например, пусть взвешивающая формула есть

) дает, однако, число, по которому и определяют лучшую операцию. Например, пусть взвешивающая формула есть

f (Q) = 2 -r. (7)

Тогда для операции (решений) лучшая операция – та операция, у которой f(Q) окажется максимальной, а худшая это когда f(Q) – минимальна.

|

|

Отсюда видно, что 1-ая финансовая операция – лучшая, а 2-ая – худшая