2014-02-12

2014-02-12 1307

1307Общие принципы технологий внутреннего контроля

Современное налоговое законодательство очень похоже на медицину: чтобы правильно поставить диагноз, недостаточно только знаний – нужны также опыт и интуиция. Однако медицина, в отличие от российского налогообложения, более развития область человеческой деятельности. Кроме того, медицина накопила ряд методов и алгоритмов, позволяющих формализовать как диагностику, так и лечение. Таким образом удается снизить риск из-за ошибки отдельного специалиста.

Все ошибки в налоговых расчетах имеют единую природу – это субъективные ошибки, т.е. ошибки бухгалтера, экономиста, руководителя и др. Чтобы уменьшить число налоговых ошибок, надо снизить уровень субъективности в налоговых расчетах. Один из выходов – это внедрение на предприятии (и в бухгалтерии, в частности) технологии внутреннего контроля налоговых расчетов (ТВК НР).

Технологии внутреннего контроля налоговых расчетов это совокупность производственных методов и процедур контроля первичной документации и организации бухгалтерского учета и расчета налогов.

ТВК НР состоят их налоговых решений и процедур. Воплощают их в жизнь соответствующие группы сотрудников с помощью технологических документов.

Под налоговым решением понимается любое действие, либо бездействие, прямо или косвенно влияющее на процесс или результаты определения, расчета, уплаты налогов и обязательных платежей.

Например, списание (или несписание) на себестоимость продукции коммерческих расходов является налоговым решением.

Процедура – это твердо установленный порядок действий.

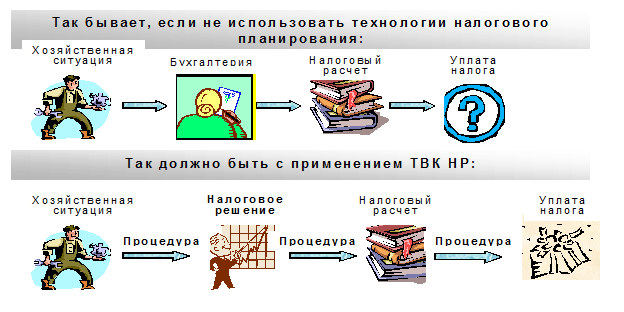

Общая идея технологий внутреннего контроля налоговых расчетов видна из рисунка 10.3.

Рис. 10.3. Общая идея реализации на предприятии ТВК НР

Рис. 10.3. Общая идея реализации на предприятии ТВК НР

Всякие технологии включают в себя три компонента: людей, процедуры (процессы) и технологические документы.

Люди осуществляют разработку, развитие и фактическое исполнение технологий.

Процедуры позволяют снизить риск ошибки из-за человеческой составляющей.

Документы побуждают людей исполнять процедуры, отражают факт такого исполнения, а также обеспечивают единообразие.

ТВК НР базируются на принципе максимально возможного использования стандартизированных документов (счет - фактура, накладная и др.).

Технологические документы – это документы, обеспечивающие выполнение технологических процедур.

Применяются следующие виды технологических документов:

1. Планы - графики (план-график внедрения технологии; сводный план-график контрольных мероприятий).

2. Технологические карты (схемы, таблицы и т.п.).

3. Порядок (механизм) внесения изменений в планы – графики и технологические карты.

4. Инструкции.

Укрупненная технологическая схема внутреннего контроля налоговых расчетов выглядит следующим образом (см. табл.10.1.)

Таблица 10.1.

Технологическая схема внутреннего контроля налоговых расчетов

| Налоговые ошибки | Технологические документы | Процедуры (технологические мероприятия) |

| 1. Отсутствие, либо неправильное оформление (с позиции налогообложения) первичных документов (приказов, договоров, актов, счет - фактур и т.п.) | Стандартизованные формы документов (договоров, актов и т.п.) Инструкции по контролю нестандартизированных документов | Разрабатываются стандартизованные формы документов и правила их использования |

| 2. Ошибки, обусловленные неправильным толкованием налогового законодательства | Таблица типовых хозяйственных ситуаций. Карта налоговых решений | Таблица проверяется ежеквартально, а также по мере изменения в налоговом законодательстве. Всякая нетиповая ситуация требует налоговых решений. |

| 3.Несвоевременное реагирование на изменения в налогообложении | Карта изменения налогового законодательства. Карта толкований налогового законодательства | Заполняются по мере необходимости |

| 4. Арифметические (расчетные) ошибки | Таблица взаимопроверки и взаимоувязки. | Заполняются перед сдачей отчетной документации |

| 5. Несвоевременное предоставление отчетной документации в налоговую инспекцию | График подготовки и сдачи налоговой документации | Заполняется в начале года. Контролируется в течение года |

| 6. Просрочка уплаты налогов | График уплаты налогов | Заполняется одновременно с отчетной документацией |

Внедрение ТВК НР требует участия четырех групп сотрудников:

P исполнителей (которые отвечают за выполнение планов-графиков, заполнение технологических карт и т.п.);

P контролеров, проверяющих работу исполнителей;

P экспертов, обосновывающих налоговые решения;

P руководителей (которые назначают экспертов, контролеров и исполнителей, ставят перед ними задачи, разрешают возникающие разногласия и т.д.)

Количество людей в группах зависит от масштаба предприятия. В частности любая из групп (за исключением группы экспертов) может состоять из одного человека. Например, руководитель может быть экспертом и контролером. Но функции исполнителя и контролера совместить нельзя. Поэтому минимальное число людей, необходимое для внедрения ТВК НР – два человека.

Внедрение налогового планирования

на предприятии

Проблема многих организаций заключается в том, что они неумело пользуются предоставленными законодательством возможностями. Вместо этого идут на риск и нарушают законы (занижают объект налогообложения), что заканчивается штрафными санкциями для них. Налоговая оптимизация позволяет решить данную проблему.

Оптимизация и налоговое планирование имеют в виду не механическую минимизацию налогов, а создание эффективного управления организацией для принятия стратегических решений по ее развитию с учетом существующей в стране трехуровневой системы налогов и сборов.

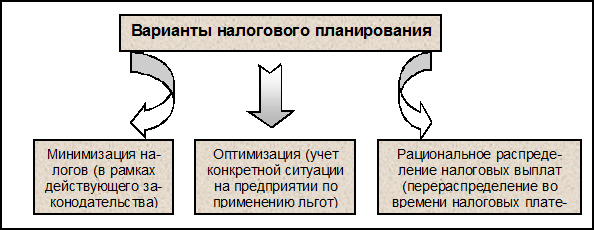

Налоговое планирование – условие легальной минимизации налогового бремени, должно производится на стадии бизнес - планирования, то есть до начала налогового периода. Варианты налогового планирования включают в себя: (рис.10.4.)

Рис. 10.4. Варианты налогового планирования

Налоговое планирование является составной частью процесса планирования в организации и включает в себя следующие мероприятия:

P организацию налогового учета;

P формирование учетной политики;

P анализ потенциального состава затрат с целью уменьшения налогооблагаемой базы;

P анализ использования налоговых льгот;

P выбор схемы по оптимизации применяемых налогов;

P минимизация расходов на уплату пени и санкций за нарушение налогового законодательства.

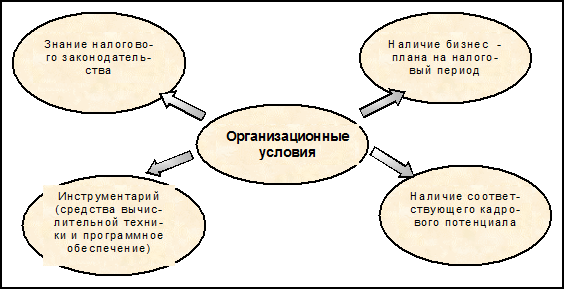

Организационные условия для проведения налогового планирования предусматривают следующие моменты (см. рис.10.5.):

Рис. 10.5. Организационные условия для проведения налогового

планирования.

Стратегия налогового планирования должна «работать» в течение всего периода, охваченного планированием. Постоянно необходимо отслеживать показатели деятельности предприятия, влияющие на величину уплачиваемых налогов. При выходе параметров за пределы установленных границ (по минимизации налогов) должно выдаваться предупреждение о несоответствии до окончания налогового периода с целью корректировки деятельности предприятия.

Контрольные вопросы к лекции

1. Что понимается под налоговой оптимизацией?

2. По каким направлениям на предприятии ведется налоговая оптимизация

3. Дайте понятия технологии внутреннего контроля налоговых расчетов и ее составных элементов (налогового решения и процедуры).

4. Что представляет собой укрупненная схема ТВК НР?

5. Что понимается по налоговым планированием на предприятии?

6. Какие мероприятия включает в себя налоговое планирование?

7. Укажите необходимые организационные условия для проведения налогового планирования.

1. Брызгалин А.В., Бердник В.Р., Головкин А.Н. Налоги и налоговое право в схемах. - М.: Аналитико - Пресс. - 1997.

2. Бюджетная система России. Учебник для вузов./Под ред. Проф. Поляка Г.Б..- М.: ЮНИТИ- ДАНА.- 1999.

3. Галимзянов Р.Ф. Управление налогами на предприятии. М.: Эксперт. - 1998.

4. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учеб. пособие. - М.: Дашков и Ко. - 2001.

5. Гуреев В.И. Росийское налоговое право. – М.: Экономика. -1997.

6. Караваева Н.В. Налоговое регулирование рыночной экономики: Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА.- 2000.

7. Комментарий к Налоговому кодексу Российской Федерации (части первой и второй).- М: Проспект. - 2001.

8. Комментарий к Налоговому кодексу Российской Федерации части второй (постатейный): Учебное пособие / Сост. и автор комментариев Шаталов С.Д. - М.: МЦФЭР.- 2001.

9. Коровкин В.В., Кузнецов Г.В. Практика налогообложения малых предприятий. - М.: ПРИОР. - 1998.

10. Кочетков А.И. Анализ налоговых ошибок: Учеб. пособие. - М.: Дело и сервис. - 2000.

11. Кучеров И.Н. Налоговые преступления. – М.: ЮрИНфроР. - 1999.

12. Мельник Д.Ю. Налоговый менеджмент. - М.: Финансы и статистика. - 2000.

13. Мудрых В.В. Ответственность за нарушение налогового законодательства. – М.: ЮНИТИ.- 2001.

14. Налоговый кодекс РФ(части первая и вторая с изм. и доп. По состоянию на 25.07.2002.).- -М.: «ТД ЭЛИТ-2000».-2002.

15. Налоги: Учебник для вузов / Под ред. проф. Черника Д.Г.. - 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА. -2003.

16. Налоги и налогообложение: Учебник для вузов / Под ред. Романовского М.В.,. Врублевской О.В.- СПб.: Питер. - 2002.

17. Налоги и налогообложение / Под ред. Юриновой Л.А.- СПб.: Питер. – 2005.

18. Налоги, налогообложение и налоговое законодательство / Под ред. Евстигнееева Е.Н. – СПб.: Питер. - 2002.

19. Налоги. Словарь - справочник. - М.: ИНФРА-М. - 2000.

20. Налоговый кодекс Российской Федерации (части I и II с изм. и доп. По состоянию на 1 сентября 2002 г.) – Официальный текст: - М.: ТД ЭЛИТ-2000, 2002.

21. Налоговая система зарубежных стран./Под ред. В.Г. Князевой. – М.: ЮНИТИ.- 1997.

22. Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов. 2-е изд., перераб. и доп. - М.: Книжный мир. - 2000.

23. Селезнева Н.Н. Налоги и налоговая система России. Схемы, комментарии, тесты, задачи: Учеб. пособие для вузов. – М.: ЮНИТИ.- 2000.

24. Челышева О.В, Феськов М.В. Расследование налоговых преступлений. - СПб: Питер. - 2001.

25. Черник Д.Г.,Морозов В.П. Оптимизация налогообложения. Учебно-практическое пособие. - М.: ООО «ТК Велби. - 2002.

26. Юткина Т.Ф. Налоги и налогообложение: Учебник.- М.: ИНФРА. 2001.

ПРИЛОЖЕНИЕ 1

Таблица 1