2015-01-07

2015-01-07 3178

3178Проверил

____________________

Выполнил

студент группы ________

______________________

1. Общая характеристика исследуемой совокупности

1.1. Описание данных, источник получения, рассматриваемый период и пространственные рамки

Для статистического анализа используются данные величины капитализации компании ОАО «Газпром» и цен на сырую нефть.

Расчеты проводятся по данным за период 1 месяц

с 02.11.2009 –01.12.2009гг.

Архив торгов РТС. [Электронный ресурс] URL: https://www.rts.ru/ru/archive/

Официальный сайт ЦБ РФ [Электронный ресурс] URL: https://www.cbr.ru/

Официальный сайт "Рынок форекс" [Электронный ресурс] URL: https://www.forexpros.ru/

Таблица 1 – Исходные данные

| Дата | Капитализация компании, руб. | Цена на сырую нефть, долл. США |

| 02.11.2009 | 4 283 485 424 126 | 76,72 |

| 03.11.2009 | 4 122 505 536 406 | 78,06 |

| 05.11.2009 | 4 259 101 705 839 | 80,22 |

| 06.11.2009 | 4 144 758 638 532 | 79,8 |

| 09.11.2009 | 4 301 477 293 930 | 77,89 |

| 10.11.2009 | 4 345 036 557 666 | 79,42 |

| 11.11.2009 | 4 293 901 769 802 | |

| 12.11.2009 | 4 236 138 398 326 | 79,28 |

| 13.11.2009 | 4 235 191 457 810 | |

| 16.11.2009 | 4 411 085 658 657 | 77,02 |

| 17.11.2009 | 4 340 065 119 957 | 78,94 |

| 18.11.2009 | 4 383 861 118 822 | 79,44 |

| 19.11.2009 | 4 290 587 477 996 | 79,72 |

| 20.11.2009 | 4 213 648 561 071 | 77,73 |

| 23.11.2009 | 4 243 713 922 454 | 77,87 |

| 24.11.2009 | 4 159 672 951 659 | 77,44 |

| 25.11.2009 | 4 067 819 721 607 | 75,96 |

| 26.11.2009 | 3 954 423 594 816 | 77,77 |

| 27.11.2009 | 4 005 321 647 551 | 76,1 |

| 30.11.2009 | 3 939 035 811 431 | 76,47 |

| 01.12.2009 | 3 989 933 864 166 | 77,39 |

1.2. Характеристика используемых статистических показателей, в том числе вид и единица измерения, тип (интервальный или моментный)

Цены на сырую нефть.

В приведенной совокупности представлены статистические (отчетные) показатели.

В приведенную совокупность входят индивидуальные статистические показатели, характеризующие единичные процессы.

По временному фактору данные показатели являются моментными, т.е. показатели отражают состояние явлений на определенную дату.

С точки зрения пространственной определенности цены на нефть являются общетерриториальными, т.е. мировыми, так как характеризуют изучающий объект в целом в мире.

Единицами измерения капитализации ОАО «Газпром» являются рубли РФ, цены на нефть измеряются в долларах США.

Общее количество единиц в совокупности составляет 21 шт.

1.3. Оценка среднего значения выбранного показателя

В данном случае представлен моментный ряд динамики с равностоящими во времени уровнями, средний уровень (так называемая средняя хронологическая) находится по формуле (1)

| (1) |

ВЫВОД:

Среднее значение цены барреля нефти за ноябрь 2009 г. составляет 78,109 долл. США

1.4. Оценка структурных средних (моды, медианы) на основе структурной группировки

Метод структурной группировки есть разделение однородной совокупности на группы по тому или иному варьирующему группировочному признаку. Для представленной совокупности в качестве группировочного признака будем использовать цену барреля нефти.

Для построения группировки с равными интервалами определим величину интервала (i) по формуле (2):

, , | (2) |

где Xmax, Xmin – наибольшее и наименьшее значение признака;

n – количество групп;

i – величина равного интервала.

Ориентировочно определить оптимальное количество групп с равными интервалами можно по формуле американского ученого Стерджесса: если группировка проводится по количественному признаку, то оптимальное число групп (n) определяется по формуле (3):

, , | (3) |

где N – число единиц совокупности, по условию задачи N = 21

n = 1+ 3.322log21 = 5,392

По «правилу Стерджесса» оптимальное количество групп  5.

5.

В выбранной совокупности выделим 5 групп.

Определим величину интервала i

По условию задачи Xmax = 75,96 долл., Xmin = 80,22 долл., n = 5,

i = (80,22 – 75,96)/5 = 0,852 (долл.)

Обозначим границы групп, таблица 2:

Таблица 2 – Границы групп

| Группа | Нижняя граница интервала группы, долл. | Верхняя граница интервала группы, долл. |

| 1 группа | 75,96 | 76,812 |

| 2 группа | 76,812 | 77,664 |

| 3 группа | 77,664 | 78,516 |

| 4 группа | 78,516 | 79,368 |

| 5 группа | 79,368 | 80,22 |

Таблица 3 – Разбиение совокупности на группы

| Дата | Цена на сырую нефть, долл. США | Группа |

| 25.11.2009 | 75,96 | |

| 27.11.2009 | 76,1 | |

| 30.11.2009 | 76,47 | |

| 02.11.2009 | 76,72 | |

| 13.11.2009 | ||

| 16.11.2009 | 77,02 | |

| 01.12.2009 | 77,39 | |

| 24.11.2009 | 77,44 | |

| 20.11.2009 | 77,73 | |

| 26.11.2009 | 77,77 | |

| 23.11.2009 | 77,87 | |

| 09.11.2009 | 77,89 | |

| 03.11.2009 | 78,06 | |

| 17.11.2009 | 78,94 | |

| 11.11.2009 | ||

| 12.11.2009 | 79,28 | |

| 10.11.2009 | 79,42 | |

| 18.11.2009 | 79,44 | |

| 19.11.2009 | 79,72 | |

| 06.11.2009 | 79,8 | |

| 05.11.2009 | 80,22 |

Для дальнейшего анализа представим группы в сжатом виде.

Таблица 4 – Итоговая группировка

| Группа | Цена барреля нефти, долл. | Кол-во дней |

| 1 группа | 75,96 – 76,812 | |

| 2 группа | 76,812 – 77,664 | |

| 3 группа | 77,664 – 78,516 | |

| 4 группа | 78,516 – 79,368 | |

| 5 группа | 79,368 – 80,22 |

Таким образом, у нас получился интервальный ряд

Мода представляет собой значение изучаемого признака, повторяющееся с наибольшей частотой.

Определение Моды по интервальному ряду осуществляется по формуле 4:

| (4) |

где x0 – нижняя граница модального интервала (модальным называется интервал, имеющий наибольшую частоту, (это интервал группы № 3). Нижняя граница - 77,664 долл.;

h – ширина модального интервала – 0,852 (долл);

m M0 – частота модального интервала т.е. 5 дней

m M0-1 – частота интервала, предшествующего модальному т.е. 4 дня;

m M0+1 – частота интервала, следующего за модальным, т.е. 3 дня.

Мода равна 77,877 долл.

Медианой называется значение признака, приходящееся на середину ранжированной (упорядоченной) совокупности Медианное значение определяется по формуле (5):

| (5) |

где  - нижняя граница медиального интервала (медианным называется первый интервал, накопленная частота которого превышает половину общей суммы частот) - это интервал № 3, - 77,664долл.

- нижняя граница медиального интервала (медианным называется первый интервал, накопленная частота которого превышает половину общей суммы частот) - это интервал № 3, - 77,664долл.

- ширина медиального интервала – 0,852 тыс. руб.,

- ширина медиального интервала – 0,852 тыс. руб.,

- частота i-го интервала, т.е. сумма всех частот - 21 день;

- частота i-го интервала, т.е. сумма всех частот - 21 день;

- накопленная частота интервала, предшествующего медиальному – 8дней;

- накопленная частота интервала, предшествующего медиальному – 8дней;

- частота медианного интервала – 5 дней;

- частота медианного интервала – 5 дней;

Медиана равна 78,09 долл.

ВЫВОД:

Таким образом, значение цены нефти, повторяющееся с наибольшей частотой, составляет 77,877 долл.

Значение, приходящееся на середину совокупности – 78,09 долл.

Соотношение моды, медианы и средней арифметической указывает на характер распределения признака в совокупности, позволяет оценить его ассиметрию.

Если М0 < Ме <Х, то имеет место правосторонняя ассиметрия.

Если М0 > Ме >Х, то имеет место левосторонняя ассиметрия.

По совокупности:

М0 = 77,877 долл.

Ме = 78,09 долл.

Х = 78,109 долл., таким образом, М0 < Ме <Х, т.е. наблюдается правосторонняя ассиметрия в представленной совокупности.

1.5. Оценка показателей вариации

Для расчета показателей вариации перейдем от интервального ряда к дискретному, для этого определим средние значения интервалов по формуле (6):

, , | (6) |

где xi – значения признака в группе;

n – число значений в группе, итоговые расчеты представим в таблице 5.

Таблица 5 – Дискретный ряд

| Группа | Цена нефти, долл. | Дни |

| 1 группа | 76,313 | |

| 2 группа | 77,213 | |

| 3 группа | 77,864 | |

| 4 группа | 79,073 | |

| 5 группа | 79,720 |

1) Размах вариации R. Это самый доступный по простоте расчета абсолютный показатель, который определяется как разность между самым большим и самым малым значениями признака у единиц данной совокупности и определяется по формуле (7):

, , | (7) |

где Xmax – максимальное значение признака, Xmin – минимальное значение признака. Размах вариации (размах колебаний) - важный показатель колеблемости признака, но он дает возможность увидеть только крайние отклонения.

Размах вариации, полученный по дискретному ряду, не совпадает с величиной размаха вариации, полученной по интервальному ряду в пункте 1.4.

2) Среднее линейное отклонение  , которое вычисляют для того, чтобы учесть различия всех единиц исследуемой совокупности. Эта величина определяется как средняя арифметическая из абсолютных значений отклонений от среднего значения. Так как сумма отклонений значений признака от средней величины равна нулю, то все отклонения берутся по модулю.

, которое вычисляют для того, чтобы учесть различия всех единиц исследуемой совокупности. Эта величина определяется как средняя арифметическая из абсолютных значений отклонений от среднего значения. Так как сумма отклонений значений признака от средней величины равна нулю, то все отклонения берутся по модулю.

Формула среднего линейного отклонения (простая)

, , | (8) |

Формула среднего линейного отклонения (взвешенная)

, , | (9) |

где fi–вес i-го варианта,

xi–значение i-го варианта,

- среднее значение вариантов – 78,109 долл.

- среднее значение вариантов – 78,109 долл.

Для расчета среднего линейного отклонения воспользуемся формулой (9):

3) При использовании показателя среднего линейного отклонения возникают определенные неудобства, связанные с тем, что приходится иметь дело не только с положительными, но и с отрицательными величинами, что побудило искать другие способы оценки вариации, чтобы иметь дело только с положительными величинами. Таким способом стало возведение всех отклонений во вторую степень. Обобщающие показатели, найденные с использованием вторых степеней отклонений, получили очень широкое распространение. К таким показателям относятся среднее квадратическое отклонение  и среднее квадратическое отклонение в квадрате

и среднее квадратическое отклонение в квадрате  , которое называют дисперсией. Для нахождения среднего квадратического отклонения используем формулу средней квадратической взвешенной.

, которое называют дисперсией. Для нахождения среднего квадратического отклонения используем формулу средней квадратической взвешенной.

, , | (10) |

1,238

1,238

4) Дисперсия есть не что иное, как средний квадрат отклонений индивидуальных значений признака от его средней величины.

Формулы дисперсии взвешенной  и простой

и простой  :

:

, , | (11) |

Воспользуемся формулой взвешенной дисперсии.

5) Коэффициент вариации измеряет колеблемость в относительном выражении, относительно среднего уровня и определяется по следующей формуле (12):

, , | (11) |

ВЫВОД:

Размах вариации цен на нефть в ноябре 2009 г. составляет 3,407 долл. Коэффициент вариации 17,4145%. Рассчитанная величина свидетельствует о сравнительно низком относительном уровне колеблемости цен на нефть в ноябре 2009года. Среднее линейное отклонение составляет 1,0926 долл., среднее квадратическое отклонение составляет 1,238 долл., дисперсия равна 1,5329.

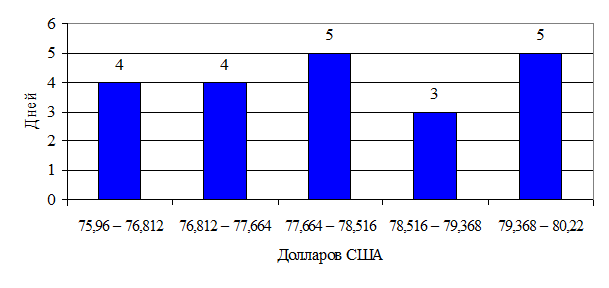

1.6. Графическое представление распределения значений (гистограмма, кумулята). Графическое построение моды и медианы.

Для построения гистограммы по оси абсцисс указывают значения границ интервалов и на их основании строят прямоугольники, высота которых пропорциональна частотам (или частостям), рисунок 1.

Гистограмму строим по интервальному ряду, таблица 6.

Таблица 6 – Интервальный ряд

| Группа | Цена барреля нефти, долл. | Кол-во дней |

| 1 группа | 75,96 – 76,812 | |

| 2 группа | 76,812 – 77,664 | |

| 3 группа | 77,664 – 78,516 | |

| 4 группа | 78,516 – 79,368 | |

| 5 группа | 79,368 – 80,22 |

Рисунок 1 – Гистограмма распределения цен на нефть в ноябре 2009 года.

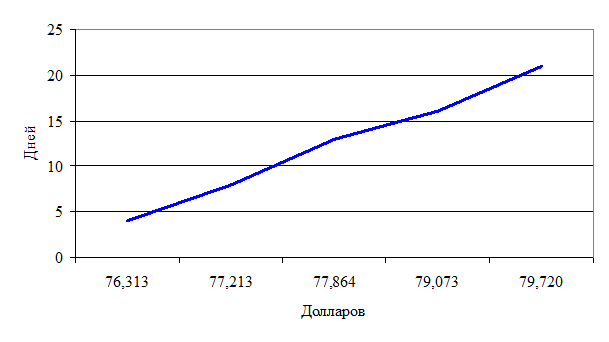

Распределение признака в вариационном ряду по накопленным частотам (частостям) изображается с помощью кумуляты.

Кумулята или кумулятивная кривая строится по накопленным частотам или частостям. При этом на оси абсцисс помещают значения признака, а на оси ординат — накопленные частоты или частости. Для построения кумуляты используем данные дискретного ряда, таблица 7.

Таблица 7 – Дискретный ряд

| Группа | Цена барреля нефти, долл. | Кол-во дней |

| 1 группа | 76,313 | |

| 2 группа | 77,213 | |

| 3 группа | 77,864 | |

| 4 группа | 79,073 | |

| 5 группа | 79,720 |

|

Рисунок 2 – Кумулята распределения цен на нефть

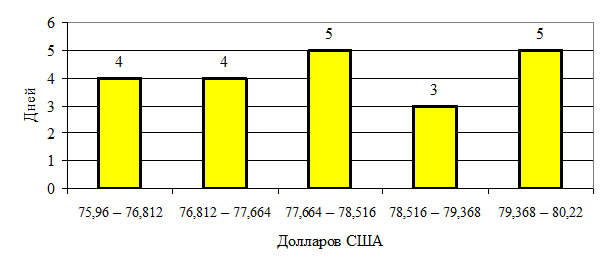

Мода Мо для дискретного ряда – это значение признака, наиболее часто встречающееся у единиц исследуемой совокупности. В интервальном вариационном ряду модой приближенно считается центральное значение модального интервала (имеющего наибольшую частоту). Более точно моду можно определить графическим методом по гистограмме ряда (рисунок 1).

|

Рисунок 3 – Графическое определение моды

Мода, определенная графическим методом составляет около 78 долларов.

Медиану можно определить графическим методом по кумулятивной кривой (рисунок 2). Общее количество признаков в совокупности (дней) – 21, следовательно, значение цены на нефть, приходящееся на 21/2 = 10,5 т.е. 11 день является медианным. Медианное значение приблизительно составляет 77,3 долл.

2. Оценка абсолютных и относительных показателей динамики для выбранного показателя. Цепные и базисные: абсолютный прирост, темп роста, темп прироста. Абсолютное ускорение, средний уровень ряда, средний абсолютный прирост, средний темп роста, средний темп прироста.

Для определения показателей, характеризующих динамику капитализации воспользуемся следующими формулами:

Абсолютный прирост базисный

, , | (12) |

Абсолютный прирост цепной

, , | (13) |

Темп роста базисный

, , | (14) |

Темп роста цепной

, , | (15) |

Темп прироста базисный

, , | (16) |

Темп прироста цепной

, , | (17) |

Результаты расчетов представлены в таблице 8.

Таблица 8 – Расчет абсолютных и относительных показателей динамики

| Дата | Цена нефти, долл. | Абсолютный прирост, долл. | Темпы роста, % | Темпы прироста, % | |||

| Цепной | Базисный | Цепной | Базисный | Цепной | Базисный | ||

| 02.11.2009 | 76,72 | - | - | - | - | - | - |

| 03.11.2009 | 78,06 | 1,340 | 1,340 | 101,75 | 101,75 | 1,75 | 1,75 |

| 05.11.2009 | 80,22 | 2,160 | 3,500 | 102,77 | 104,56 | 2,77 | 4,48 |

| 06.11.2009 | 79,8 | -0,420 | 3,080 | 99,48 | 104,01 | -0,52 | 3,84 |

| 09.11.2009 | 77,89 | -1,910 | 1,170 | 97,61 | 101,53 | -2,39 | 1,47 |

| 10.11.2009 | 79,42 | 1,530 | 2,700 | 101,96 | 103,52 | 1,96 | 3,47 |

| 11.11.2009 | -0,420 | 2,280 | 99,47 | 102,97 | -0,53 | 2,87 | |

| 12.11.2009 | 79,28 | 0,280 | 2,560 | 100,35 | 103,34 | 0,35 | 3,24 |

| 13.11.2009 | -2,280 | 0,280 | 97,12 | 100,36 | -2,88 | 0,35 | |

| 16.11.2009 | 77,02 | 0,020 | 0,300 | 100,03 | 100,39 | 0,03 | 0,39 |

| 17.11.2009 | 78,94 | 1,920 | 2,220 | 102,49 | 102,89 | 2,49 | 2,88 |

| 18.11.2009 | 79,44 | 0,500 | 2,720 | 100,63 | 103,55 | 0,63 | 3,45 |

| 19.11.2009 | 79,72 | 0,280 | 3,000 | 100,35 | 103,91 | 0,35 | 3,78 |

| 20.11.2009 | 77,73 | -1,990 | 1,010 | 97,50 | 101,32 | -2,50 | 1,27 |

| 23.11.2009 | 77,87 | 0,140 | 1,150 | 100,18 | 101,50 | 0,18 | 1,48 |

| 24.11.2009 | 77,44 | -0,430 | 0,720 | 99,45 | 100,94 | -0,55 | 0,92 |

| 25.11.2009 | 75,96 | -1,480 | -0,760 | 98,09 | 99,01 | -1,91 | -0,98 |

| 26.11.2009 | 77,77 | 1,810 | 1,050 | 102,38 | 101,37 | 2,38 | 1,38 |

| 27.11.2009 | 76,1 | -1,670 | -0,620 | 97,85 | 99,19 | -2,15 | -0,80 |

| 30.11.2009 | 76,47 | 0,370 | -0,250 | 100,49 | 99,67 | 0,49 | -0,33 |

| 01.12.2009 | 77,39 | 0,920 | 0,670 | 101,20 | 100,87 | 1,20 | 0,88 |

| ИТОГО | 1 639,240 | 0,670 | 1,161 |

При анализе изменений явления во времени на практике часто определяют средние показатели, в том числе:

Средний уровень ряда, который определяется по формуле (18):

, , | (18) |

(т)

(т)

Средний абсолютный прирост является обобщающей характеристикой скорости изменения исследуемого показателя во времени (скоростью называют прирост показателя в единицу времени), определяется по формуле (19):

, , | (19) |

(долл.)

(долл.)

Средний темп роста является обобщающей характеристикой динамики и отражает интенсивность изменения уровня ряда. Он показывает, сколько в среднем процентов последующий уровень составляет от предыдущего на всем периода наблюдения. Этот показатель рассчитывается по формуле средней геометрической из цепных показателей роста:

, , | (20) |

Средний темп прироста может быть выражен через средний темп роста:

, , | (21) |

Ускорение – разность между абсолютным приростом за данный период и абсолютным приростом за предыдущий период равной длительности.

Расчет ускорения представлен в таблице 9.

Таблица 9 – Расчет абсолютного ускорения

| Дата | Цена нефти, долл. | Абсолютный цепной прирост, долл. | Ускорение |

| 02.11.2009 | 76,72 | - | - |

| 03.11.2009 | 78,06 | 1,340 | - |

| 05.11.2009 | 80,22 | 2,160 | 0,820 |

| 06.11.2009 | 79,8 | -0,420 | -2,580 |

| 09.11.2009 | 77,89 | -1,910 | -1,490 |

| 10.11.2009 | 79,42 | 1,530 | 3,440 |

| 11.11.2009 | -0,420 | -1,950 | |

| 12.11.2009 | 79,28 | 0,280 | 0,700 |

| 13.11.2009 | -2,280 | -2,560 | |

| 16.11.2009 | 77,02 | 0,020 | 2,300 |

| 17.11.2009 | 78,94 | 1,920 | 1,900 |

| 18.11.2009 | 79,44 | 0,500 | -1,420 |

| 19.11.2009 | 79,72 | 0,280 | -0,220 |

| 20.11.2009 | 77,73 | -1,990 | -2,270 |

| 23.11.2009 | 77,87 | 0,140 | 2,130 |

| 24.11.2009 | 77,44 | -0,430 | -0,570 |

| 25.11.2009 | 75,96 | -1,480 | -1,050 |

| 26.11.2009 | 77,77 | 1,810 | 3,290 |

| 27.11.2009 | 76,1 | -1,670 | -3,480 |

| 30.11.2009 | 76,47 | 0,370 | 2,040 |

| 01.12.2009 | 77,39 | 0,920 | 0,550 |

ВЫВОД:

Среднее значение ряда составляет 78,059 долл., средний абсолютный прирост 0,035 долл., что свидетельствует о низкой скорости изменения цены на нефть в ноябре 2009г. Средний темп роста составляет 100,0435%. Он показывает, сколько в среднем процентов последующий уровень составляет от предыдущего на всем периоде наблюдения. Средний темп прироста равен 0,0435%. Что свидетельствует о незначительном повышении цен на нефть за ноябрь 2009 года.

3. Выравнивание ряда методом скользящей средней

Для определения основной тенденции ряда произведем выравнивание ряда динамики методом скользящей средней по трем элементам, результаты расчета представим в таблице 10.

Процедура сглаживания приводит к устранению периодических колебаний во временном ряду, позволяет выявить имеющуюся тенденцию в развитии процесса.

Скользящая средняя - это такая динамическая средняя, которая последовательно рассчитывается при передвижении на один интервал при заданной продолжительности периода. Если продолжительность периода равна 3, то скользящие средние рассчитываются по формулам 22 - 24:

| (22) |

| (23) |

| (24) |

Таблица 10 - Расчет простой скользящей средней по трем элементам

| Дата | Цена нефти, долл. | Скользящая средняя l=3 |

| 02.11.2009 | 76,72 | |

| 03.11.2009 | 78,06 | 78,33 |

| 05.11.2009 | 80,22 | 79,36 |

| 06.11.2009 | 79,8 | 79,30 |

| 09.11.2009 | 77,89 | 79,04 |

| 10.11.2009 | 79,42 | 78,77 |

| 11.11.2009 | 79,23 | |

| 12.11.2009 | 79,28 | 78,43 |

| 13.11.2009 | 77,77 | |

| 16.11.2009 | 77,02 | 77,65 |

| 17.11.2009 | 78,94 | 78,47 |

| 18.11.2009 | 79,44 | 79,37 |

| 19.11.2009 | 79,72 | 78,96 |

| 20.11.2009 | 77,73 | 78,44 |

| 23.11.2009 | 77,87 | 77,68 |

| 24.11.2009 | 77,44 | 77,09 |

| 25.11.2009 | 75,96 | 77,06 |

| 26.11.2009 | 77,77 | 76,61 |

| 27.11.2009 | 76,1 | 76,78 |

| 30.11.2009 | 76,47 | 76,65 |

| 01.12.2009 | 77,39 |

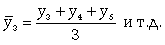

Для сравнения построим графики исходного ряда динамики и выровненного ряда, рисунок 4.

Рисунок 4 – Исходный и выровненный ряды динамики

ВЫВОД:

Представленные на рисунке 4 исходный и сглаженный ряды динамики позволяют говорить о наличии незначительной тенденции снижения к концу рассматриваемого периода. Хотя ранее проведенные расчеты свидетельствуют о существовании незначительной повышательной тенденции за ноябрь 2009г., средний темп роста составляет 100,0435%. Такое расхождение может быть связано с резким снижением в конце месяца, начиная с 22 ноября 2009г. Однако, 28 ноября, снова наблюдается рост.

4. Выявление наличия тренда в рассматриваемых рядах (проверка гипотезы о разности средних у первой и второй половины ряда)

Метод усреднения по левой и правой половине. Разделяют ряд динамики на две части, находят для каждой из них среднее арифметическое значение и проводят через полученные точки линию тренда на графике.

Разделим ряд динамики на 2 части:

1-я часть с 02.11.2009 – 17.11.2009;

2-я часть с 18.11.2009 по 01.12.2009.

Определим для каждой части ряда среднюю величину, с использованием формулы 1, результаты расчетов представим в таблице 11.

Таблица 11 – Расчет средних значений для каждой части ряда

| Дата | Цена нефти, долл. | Дата | Цена нефти, долл. |

| 02.11.2009 | 76,72 | 18.11.2009 | 79,44 |

| 03.11.2009 | 78,06 | 19.11.2009 | 79,72 |

| 05.11.2009 | 80,22 | 20.11.2009 | 77,73 |

| 06.11.2009 | 79,8 | 23.11.2009 | 77,87 |

| 09.11.2009 | 77,89 | 24.11.2009 | 77,44 |

| 10.11.2009 | 79,42 | 25.11.2009 | 75,96 |

| 11.11.2009 | 26.11.2009 | 77,77 | |

| 12.11.2009 | 79,28 | 27.11.2009 | 76,1 |

| 13.11.2009 | 30.11.2009 | 76,47 | |

| 16.11.2009 | 77,02 | 01.12.2009 | 77,39 |

| 17.11.2009 | 78,94 | - | - |

| Среднее значение | 78,552 | 77,497 |

ВЫВОД:

Как видно из проведенного расчета, среднее значение второй половины ряда меньше среднего значения первой половины ряда, следовательно, тренд понижательный.

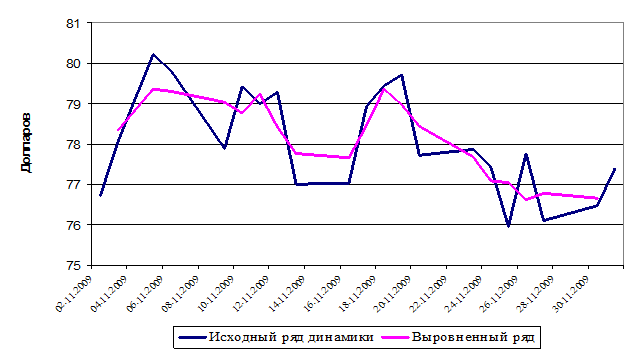

С помощью программного продукта Excel построим график ряда динамики и линейный тренд, рисунок 5.

Рисунок 5 – Исходный ряд и трендовый

Как видно из рисунка 5, линейный тренд понижательный.

5. Выявление наличия взаимосвязи между показателями различными методами. Корреляционный анализ.

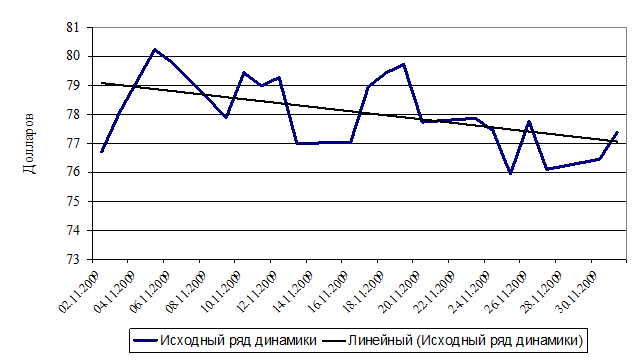

Для выявления наличия зависимости между капитализацией ОАО «Газпром» и ценой на нефть используем графический анализ, построим график значений капитализации в зависимости от величины цен на нефть.

Рисунок 6 – Капитализация ОАО «Газпром»

В данном случае на рисунке 6 ярко выраженной зависимости величины капитализации от цены барреля нефти не наблюдается.

Для измерения статистической связи используем парный коэффициент корреляции.

Для определения коэффициента корреляции ( воспользуемся формулой (25)[1]:

воспользуемся формулой (25)[1]:

| (25) |

Для облегчения расчета представим расчет в табличной форме, таблица 12.

Уровень связи определяем по шкале Чеддока, таблица 13.

Таблица 13 – Шкала Чеддока для оценки тесноты связи

| Значение коэффициента корреляции | Характеристика связи |

| От 0,1 до (+ - 0,3) | Слабая |

| От (+-0,3) до (+ - 0,5) | Умеренная |

| От (+-0,5) до (+ - 0,7) | Заметная |

| От (+-0,7) до (+ - 0,9) | Высокая |

| От (+-0,9) до (+ - 1) | Весьма высокая |

В данном случае, значение коэффициента корреляции свидетельствует о существовании заметной связи.

Квадрат коэффициента корреляции представляет собой коэффициент детерминации (r2). Коэффициент детерминации часто более предпочтителен для измерения связи, так как он может быть использован для измерения не только линейных, но и нелинейных связей. В рассматриваемой совокупности:

Таким образом, нелинейная связь между капитализацией компании ОАО «Газпром» и ценами на нефть в ноябре 2009г. отсутствует.

Таблица 12 - Вспомогательная таблица для расчета коэффициента корреляции

| Дата | Xi | Xi-Xср | Yi | Yi-Yср | (Xi-Xср)(Yi-Yср) | (Xi-Xср)2 | (Yi-Yср)2 |

| 02.11.2009 | 76,72 | -1,38925 | 4 283 485 424 126 | 79 282 594 702 | -110 143 344 689,9 | 1,930 | 6 285 729 822 697 470 000 000 |

| 03.11.2009 | 78,06 | -0,04925 | 4 122 505 536 406 | -81 697 293 018 | 4 023 591 681,1 | 0,002 | 6 674 447 686 452 600 000 000 |

| 05.11.2009 | 80,22 | 2,11075 | 4 259 101 705 839 | 54 898 876 415 | 115 877 803 393,2 | 4,455 | 3 013 886 631 640 430 000 000 |

| 06.11.2009 | 79,8 | 1,69075 | 4 144 758 638 532 | -59 444 190 892 | -100 505 265 750,5 | 2,859 | 3 533 611 830 792 640 000 000 |

| 09.11.2009 | 77,89 | -0,21925 | 4 301 477 293 930 | 97 274 464 506 | -21 327 426 343,0 | 0,048 | 9 462 321 444 948 530 000 000 |

| 10.11.2009 | 79,42 | 1,31075 | 4 345 036 557 666 | 140 833 728 242 | 184 597 809 293,3 | 1,718 | 19 834 139 010 569 700 000 000 |

| 11.11.2009 | 0,89075 | 4 293 901 769 802 | 89 698 940 378 | 79 899 331 141,8 | 0,793 | 8 045 899 904 953 960 000 000 | |

| 12.11.2009 | 79,28 | 1,17075 | 4 236 138 398 326 | 31 935 568 902 | 37 388 567 292,1 | 1,371 | 1 019 880 561 100 780 000 000 |

| 13.11.2009 | -1,10925 | 4 235 191 457 810 | 30 988 628 386 | -34 374 136 037,3 | 1,230 | 960 295 089 251 809 000 000 | |

| 16.11.2009 | 77,02 | -1,08925 | 4 411 085 658 657 | 206 882 829 233 | -225 347 121 742,2 | 1,186 | 42 800 505 031 492 100 000 000 |

| 17.11.2009 | 78,94 | 0,83075 | 4 340 065 119 957 | 135 862 290 533 | 112 867 597 860,4 | 0,690 | 18 458 561 988 900 500 000 000 |

| 18.11.2009 | 79,44 | 1,33075 | 4 383 861 118 822 | 179 658 289 398 | 239 080 268 616,5 | 1,771 | 32 277 100 949 451 500 000 000 |

| 19.11.2009 | 79,72 | 1,61075 | 4 290 587 477 996 | 86 384 648 572 | 139 144 072 687,5 | 2,595 | 7 462 307 508 925 240 000 000 |

| 20.11.2009 | 77,73 | -0,37925 | 4 213 648 561 071 | 9 445 731 647 | -3 582 293 727,2 | 0,144 | 89 221 846 349 028 300 000 |

| 23.11.2009 | 77,87 | -0,23925 | 4 243 713 922 454 | 39 511 093 030 | -9 453 029 007,5 | 0,057 | 1 561 126 472 433 220 000 000 |

| 24.11.2009 | 77,44 | -0,66925 | 4 159 672 951 659 | -44 529 877 765 | 29 801 620 694,2 | 0,448 | 1 982 910 013 756 930 000 000 |

| 25.11.2009 | 75,96 | -2,14925 | 4 067 819 721 607 | -136 383 107 817 | 293 121 394 475,5 | 4,619 | 18 600 352 097 796 100 000 000 |

| 26.11.2009 | 77,77 | -0,33925 | 3 954 423 594 816 | -249 779 234 608 | 84 737 605 340,7 | 0,115 | 62 389 666 041 308 300 000 000 |

| 27.11.2009 | 76,1 | -2,00925 | 4 005 321 647 551 | -198 881 181 873 | 399 602 014 678,1 | 4,037 | 39 553 724 503 161 500 000 000 |

| 30.11.2009 | 76,47 | -1,63925 | 3 939 035 811 431 | -265 167 017 993 | 434 675 034 244,9 | 2,687 | 70 313 547 431 246 900 000 000 |

| 01.12.2009 | 77,39 | -0,71925 | 3 989 933 864 166 | -214 268 965 258 | 154 112 953 261,7 | 0,517 | 45 911 189 472 691 100 000 000 |

| Среднее значение | 78,10925 | -0,050 | 4 204 202 829 423,90 | -3 213 961 203,709 | 85 914 145 112,556 | 1,584 | 19 058 591 682 853 300 000 000 |

Проведем расчет коэффициента корреляции при помощи программного продукта Excel «Пакет анализа».

Выберем функцию «Сервис-Анализ данных-Корреляция», в качестве входного интервала представим данные для анализа, результат представлен в таблице 14.

Таблица 14 – Результат корреляционного анализа

| Столбец 1 | Столбец 2 | |

| Столбец 1 | ||

| Столбец 2 | 0,493996684 |

Расчетный коэффициент корреляции составляет 0,49396684, теснота линейной связи заметная.

Проведем регрессионный анализ.

Выберем функцию «Сервис-Анализ данных - Регрессия»

Результаты представим в таблице 15.

Таблица 15 – Результаты регрессии

| Регрессионная статистика | |

| Множественный R | 0,493996684 |

| R-квадрат | 0,244032724 |

| Нормированный R-квадрат | 0,204244973 |

| Стандартная ошибка | 126 157 195 079 |

| Наблюдения |

Таблица 16 - Полученные коэффициенты

| Коэффициенты | |

| Y-пересечение | -30355609925 |

| Переменная X 1 |

По полученным коэффициентам составим уравнение зависимости величины капитализации от стоимости барреля нефти в ноябре 2009 года:

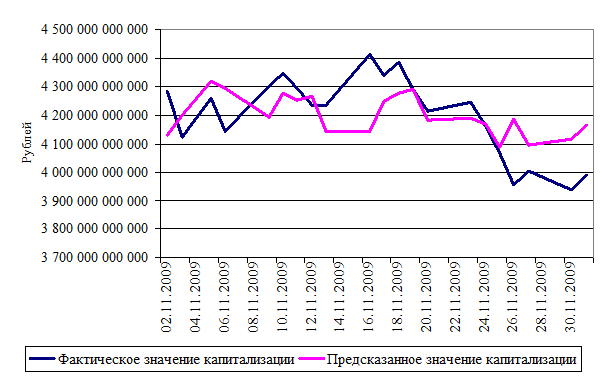

Представим в таблице 17 расчетные и фактические значения капитализации ОАО «Газпром»

Таблица 17 – Сравнение фактических и расчетных значений

| Наблюдение | Фактическое Y | Предсказанное Y | Абсолютное отклонение, руб. | Относительное отклонение от фактического значения, % |

| 4 283 485 424 126 | 4 128 403 153 666 | 155 082 270 460 | 3,62% | |

| 4 122 505 536 406 | 4 201 040 493 906 | -78 534 957 500 | -1,91% | |

| 4 259 101 705 839 | 4 318 127 549 815 | -59 025 843 976 | -1,39% | |

| 4 144 758 638 532 | 4 295 360 622 278 | -150 601 983 746 | -3,63% | |

| 4 301 477 293 930 | 4 191 825 308 950 | 109 651 984 980 | 2,55% | |

| 4 345 036 557 666 | 4 274 761 973 553 | 70 274 584 113 | 1,62% | |

| 4 293 901 769 802 | 4 251 995 046 015 | 41 906 723 787 | 0,98% | |

| 4 236 138 398 326 | 4 267 172 997 707 | -31 034 599 381 | -0,73% | |

| 4 235 191 457 810 | 4 143 581 105 358 | 91 610 352 452 | 2,16% | |

| 4 411 085 658 657 | 4 144 665 244 765 | 266 420 413 892 | 6,04% | |

| 4 340 065 119 957 | 4 248 742 627 795 | 91 322 492 162 | 2,10% | |

| 4 383 861 118 822 | 4 275 846 112 959 | 108 015 005 863 | 2,46% | |

| 4 290 587 477 996 | 4 291 024 064 651 | -436 586 655 | -0,01% | |

| 4 213 648 561 071 | 4 183 152 193 698 | 30 496 367 373 | 0,72% | |

| 4 243 713 922 454 | 4 190 741 169 544 | 52 972 752 910 | 1,25% | |

| 4 159 672 951 659 | 4 167 432 172 303 | -7 759 220 644 | -0,19% | |

| 4 067 819 721 607 | 4 087 205 856 217 | -19 386 134 610 | -0,48% | |

| 3 954 423 594 816 | 4 185 320 472 511 | -230 896 877 695 | -5,84% | |

| 4 005 321 647 551 | 4 094 794 832 063 | -89 473 184 512 | -2,23% | |

| 3 939 035 811 431 | 4 114 851 411 084 | -175 815 599 653 | -4,46% | |

| 3 989 933 864 166 | 4 164 721 823 786 | -174 787 959 620 | -4,38% |

Как видно из таблицы 17, отклонение расчетного значения от фактического незначительное. Представим на рисунке 7 фактическое и расчетное значение капитализации.

Как видно из рисунка 7, расчетное значение повторяет движение значения фактической капитализации ОАО «Газпром».

В данном случае, учитывая низкий размер отклонения расчетного значения капитализации от фактического (от +6% до -6%), можно говорить о существовании зависимости величины капитализации ОАО «Газпром» от цен на нефть за рассматриваемый период (ноябрь 2009 года).

ВЫВОД:

Значение коэффициента корреляции 0,5 свидетельствует о наличии заметной связи между ценой барреля нефти в долларах США и капитализацией ОАО «Газпром» в ноябре 2009 г.

Уравнение построенное по данным регрессионного анализа

Позволяет получить значение капитализации компании с отклонением расчетного значения капитализации от фактического (от +6% до -6%)

Учитывая низкий уровень отклонения расчетного значения от фактического можно говорить о существовании зависимости величины капитализации ОАО «Газпром» от цен на нефть за рассматриваемый период (ноябрь 2009 года).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Статистика: Учебник / И.И. Елисеева, И.И. Егорова и др.; Под ред. Проф. И.И. Елисеевой. – М.: ТК Велби, Изд-во Проспект, 2004.

2. Статистика: учебник / под ред. В.С. Мхитаряна. - М.: ЭкономистЪ, 2006. - 671с.

3. Плановик.Ру [Электронный ресурс] URL: planovik.ru/invest/m81/5_4/htm

4. Степанов В.Г. Статистика. Часть 1. [Электронный ресурс] URL: www.e-college.ru/xbooks/xbooks007/book/index/index.html

5. Финансовый анализ. Информационный справочник он-лайн [Электронный ресурс] URL: financial-analysis.ru

[1] Статистика: Учебник / И.И. Елисеева, И.И. Егорова и др.; Под ред. Проф. И.И. Елисеевой. – М.: ТК Велби, Изд-во Проспект, 2004. С.80.