2015-05-30

2015-05-30 535

535Некоторые методы математической статистики могут помочь любому специалисту выявить взаимосвязи, раскрыть их особенности. Одним из таких методов и является метод корреляционного анализа. Он направлен на то, чтобы на основе статистического материала выявить факт влияния одного признака на другой, установить полезность или вред этого влияния и оценить уверенность в полученных выводах. При этом различают два вида зависимости — функциональную и статистическую (корреляционную).

Наиболее распространенный коэффициент корреляции. Предназначен для расчета силы и направления линейной зависимости между переменными исследования.

Смысл коэффициента линейной корреляции.

Коэффициент линейной корреляции отражает меру линейной зависимости между двумя переменными. Предполагается, что переменные измерены в интервальной шкале либо в шкале отношений.

Если представить две переменные на координатном поле, то каждая пара значений будет отображать координаты точки в этом поле. Чем ближе точки к усредненной прямой, тем выше коэффициент корреляции

Коэффициент корреляции будет положительным числом, когда при повышении X происходит повышение Y (прямопропорциональная связь), отрицательным при обратнопропорциональной связи. На иллюстрации изображены различные по силе положительные коэффициенты корреляции.

На следующей иллюстрации видны специально сгенерированные формы зависимостей и коэффициенты корреляции для них.

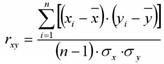

Общая формула:

Где xi и yi - сравниваемые количественные признаки, n – число сравниваемых наблюдений, σx и σy – стандартные отклонения в сопоставляемых рядах.

Для расчетов вручную используется преобразованная формула: