2015-05-30

2015-05-30 2498

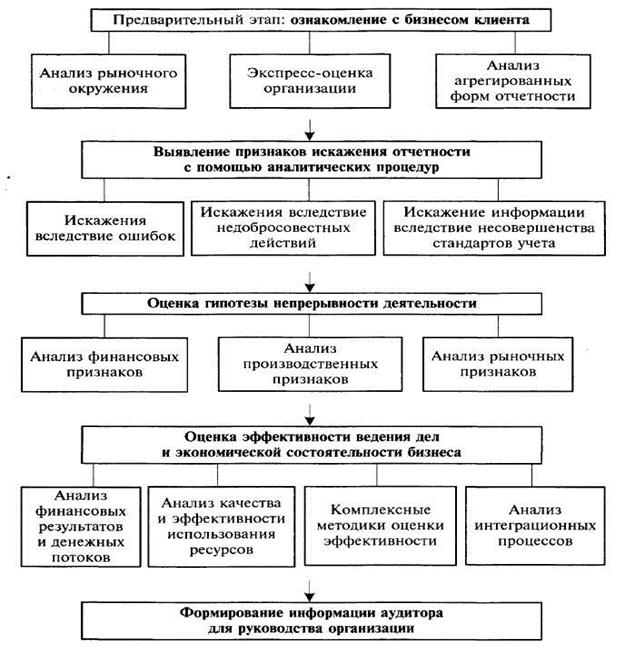

2498Методика экономического анализа в аудите состоит из пяти этапов (рис. 2). Основными этапами являются: оценка достоверности отчетности, оценка допущения непрерывности деятельности и оценка эффективности ведения дел руководством организации. Разграничение методики на этапы весьма условно, поскольку на каждом из основных этапов затрагиваются вопросы, относящиеся и к остальным двум. Так, например, наряду с оценкой гипотезы о непрерывности деятельности организации целесообразно давать оценку эффективности ведения дел, поскольку многие рассматриваемые аспекты, подтверждающие гипотезу о непрерывности деятельности организации, одновременно однозначным образом характеризуют эффективность управления организацией.

Рис. 2. Блок-схема экономического анализа в аудите.

Методика экономического анализа должна учитывать отраслевую принадлежность, а также размер организации.

Предварительный этап (ознакомление с бизнесом клиента). Цель — формирование представления аудитора о бизнесе клиента. Для этого изучается внешнее рыночное окружение организации, оцениваются основные показатели в рамках экспресс-анализа, а также анализируются агрегированные формы отчетности. С целью формирования представления о бизнесе клиента необходимо изучить его рыночное окружение, а именно макроэкономическую и отраслевую среду, основных конкурентов, покупателей, поставщиков, тенденции изменения емкости рынка и его конъюнктуры. В процессе экспресс-оценки организации необходимо оценить уровень и соответствие ключевых индикаторов рыночному уровню, в частности, таких показателей, как рентабельность собственного капитала, уровень заработной платы, уровень производительности труда, доходность финансовых вложений, средняя стоимость привлекаемых финансовых ресурсов, уровень налоговой нагрузки, соотношение собственного капитала и финансовых результатов организации. Существенные отклонения значений показателей от рыночного уровня могут рассматриваться, как косвенные предварительные признаки недостоверности отчетности, невозможности непрерывного продолжения деятельности, а также неэффективности организации. Посредством анализа агрегированных форм необходимо дать оценку уровню и динамике основных экономических показателей организации и на этой основе сформулировать предварительное заключение об эффективности ведения дел руководством организации и успешности бизнеса. На основе анализа динамики финансовых коэффициентов целесообразно определить зоны повышенного риска и обосновать основные направления аудиторской проверки по существу.

На этом этапе необходимо также выявить индикаторы проблем организации, не позволяющие подтвердить допущение непрерывности деятельности. О наличии проблем у организации будут свидетельствовать следующие показатели:

наличие непокрытых убытков отчетного года и прошлых лет;

отрицательные чистые денежные средства по текущей деятельности;

наличие просроченных обязательств и просроченной дебиторской задолженности;

значительный (относительно выручки) убыток от списания дебиторской задолженности неплатежеспособных дебиторов;

отрицательный собственный капитал организации;

превышение уставного капитала над величиной чистых активов организации;

резкое снижение основных балансовых показателей и показателей выпуска продукции;

значительная отрицательная нетто-монетарная позиция и др.

На основании результатов экспресс-оценки в отдельных случаях может быть сформулирован вывод о неуместности допущения непрерывности деятельности организации. Однако в общем случае для обоснованного вывода о неуместности допущения непрерывности деятельности необходимо детализированное изучение деятельности организации.

Последовательность ознакомления с бизнесом клиента представлена на рис. 3.

Выявление признаков искажения отчетности с помощью аналитических процедур является наиболее сложным этапом, поскольку аналитические процедуры, которые целесообразно использовать в этом случае, достаточно сложны и не всегда однозначно указывают на факты искажения отчетности. К искажению отчетности могут привести ошибки, недобросовестные действия заинтересованных лиц и несовершенство стандартов учета. Для каждого из этих направлений необходим определенный комплекс аналитических процедур, а именно исследование контрольных соотношений между показателями отчетности, выявление признаков недобросовестных действий, направленных на оптимизацию налоговой нагрузки или присвоение прибыли и активов организации, а также определение показателей отчетности, искаженных вследствие несовершенства стандартов учета. Уместными на этом этапе анализа представляются такие исследования, как выявление признаков применения схем налоговой оптимизации, уклонения от налогов, а также схем незаконного присвоения активов. Кроме того, необходима оценка производительности и стоимости ресурсов организации на предмет их соответствия рыночному и отраслевому уровню, исследование денежных потоков организации, анализ налоговой нагрузки.

Поскольку финансовые результаты наряду с активами являются одним из самых искажаемых показателей финансовой отчетности, постольку возникает необходимость подтверждения их достоверности с помощью тщательного анализа сделок между организацией и ее контрагентами, целью которого является оценка вероятности изъятия прибыли и активов из организации и перемещения их во взаимозависимые структуры. Такие действия приводят к тому, что отчетность

Рис. 3. Блок-схема предварительного этапа экономического анализа в аудите.

оказывается недостоверной с точки зрения экономической (не бухгалтерской) ее сущности, в то же время эти действия заинтересованных лиц снижают вероятность гипотезы непрерывности деятельности организации в долгосрочном периоде и уменьшают эффективность бизнеса.

Существенным блоком расчетов на этом этапе выступает оценка величины и динамики налоговой нагрузки. Здесь необходимо изучить относительные показатели налогового бремени, структуру выручки на предмет ее «налогоемкости», а также сделать сравнительный анализ динамики налоговых платежей и основных налоговых баз организации, что позволит сформулировать вывод о тяжести налоговых платежей для организации и о перспективных изменениях этих показателей. Все это может косвенно указать на действия, предпринимаемые руководством организации в направлении сокрытия налогооблагаемых баз и снижения налоговых платежей, что в свою очередь делает отчетность недостоверной.

Оценка гипотезы непрерывности деятельности производится с помощью исследования финансовых, производственных и рыночных признаков, на основании которых может возникнуть сомнение в применимости допущения непрерывности деятельности. Поскольку уместность допущения непрерывности деятельности организации зависит прежде всего от прибыльности осуществляемых ею операций и от возможности доступа экономического субъекта к финансовым ресурсам, постольку методика изучения финансовых признаков включает аналитические процедуры, направленные на оценку именно этих двух аспектов деятельности бизнеса.

В ходе этого этапа необходимо использовать те аналитические процедуры, которые однозначно будут указывать на наличие проблем, связанных с невозможностью своевременного обслуживания обязательств, и соответственно представляют угрозу непрерывности деятельности. То есть наиболее полно на этом этапе должны исследоваться финансовые признаки, позволяющие сделать заключение о возможности непрерывно продолжать деятельность. В частности, это многочисленные аналитические процедуры, направленные на оценку финансовой устойчивости организации. Кроме упомянутых финансовых признаков, характеризующих возможность продолжения деятельности, необходимо дать оценку производственным и рыночным признакам. Анализ производственных признаков должен включать оценку обеспеченности организации ключевыми экономическими ресурсами — основным и оборотным капиталом, а также персоналом требуемой квалификации. Что касается рыночных признаков, то здесь угрозу непрерывной деятельности организации может представлять неблагоприятное изменение макроэкономической среды, конъюнктуры рынка, действия конкурентов, а также других контрагентов.

Оценка эффективности ведения дел и экономической состоятельности бизнеса — один из ключевых блоков экономического анализа в аудите. С этой целью необходимо исследование финансовых результатов, денежных потоков и эффективности использования ресурсов организации. При этом необходимо дать оценку основным источникам формирования финансовых результатов организации, для этого следует тщательно изучить структуру прибыли организации, обращая особое внимание на доходность основной деятельности организации. На этом этапе наряду со стандартными показателями рентабельности собственного капитала и активов организации, которые соответственно могут подтвердить инвестиционную привлекательность и кредитоспособность организации, необходимо использовать и специально разработанные для исследуемой цели параметры. В частности, это показатели соответствия нефинансовых показателей, характеризующих производственные возможности организации, и ее финансовых результатов, индикаторы качества прибыли, показатели ресурсоотдачи, а также показатели контролируемости затрат, неустойчивые значения которых могут расцениваться как угроза прибыли организации.

При формировании информации аудитора для руководства организации необходимо отметить те факторы и обстоятельства, которые заставляют сомневаться в достоверности отчетности по экономическому содержанию, а также представляют собой угрозу непрерывности деятельности и снижают эффективность деятельности организации. Очевидно, что должны быть предложены меры по исправлению ситуации (в случае необходимости).

Выводы:

Таким образом, повышение эффективности аудита невозможно без применения аналитических процедур, которые не только снижают трудоемкость работ, но и существенно повышают интеллектуальную составляющую аудиторской деятельности на основе более глубокого понимания бизнеса клиента, его особенностей и закономерностей.

Основные причины возрастания роли аналитических процедур в аудите можно свести к следующим обстоятельствам:

• необходимость квалифицированного понимания бизнеса клиента, отрасли его деятельности, существенных закономерностей бизнеса и взаимосвязей между показателями, его характеризующими;

• необходимость снижения трудоемкости аудита; концентрации внимания аудитора на наиболее важных моментах или на «зонах риска», что сокращает объем проверок и, как следствие, сроки их проведения;

• необходимость решения специфических задач, стоящих перед аудитором, которые могут быть решены только с использованием аналитических процедур. В частности, это вопросы оценки эффективности ведения дел руководством организации, а также оценка способности аудируемого лица непрерывно продолжать свою деятельность.

Отличительными особенностями анализа в интересах аудита можно считать:

• тесную связь с бухгалтерским учетом, использование данных учета для оценки хозяйственных операций;

• тесную связь с налогообложением, исследование действий организаций, направленных на оптимизацию налогообложения;

• нацеленность на выявление подлинных экономических интересов в деятельности компании, исследование экономических стимулов, которые определяют функционирование организации;

• более широкое использование информации из внешних источников как для оценки достоверности отчетности, так и для оценки эффективности ведения дел руководством организации;

• более четкую направленность анализа на удовлетворение интересов конкретных пользователей - аудиторов, подтверждающих достоверность отчетности; возможность продолжения деятельности и ее эффективность;

• применение специфических методов, в частности интуитивных методов диагностики, экспертных методов анализа, использование косвенных признаков для формирования выводов.

Вопросы для самоконтроля:

1. В чем состоит значение аналитических процедур в аудиторской деятельности?

2. Какие задачи позволяют решать аналитические процедуры?

3. Каким образом применяются аналитические процедуры на каждом этапе аудиторской проверки?

4. Основные этапы применения аналитических процедур в аудите.

5. Какие задачи позволяет решить применение математических методов при проведении аналитических процедур?

Ссылки на номера источников из списка рекомендуемых источников

1, 2, 3, 4, 5, 8, 9, 12, 14, 17, 18, 19, 21, 22, 25, 26.