2015-05-22

2015-05-22 482

482Определение компенсирующего изменения объема реализации при изменении цен и затрат

Определение компенсирующего изменения объема реализации при изменении анализируемого фактора производится по следующим формулам:

• изменение цены и переменных затрат

∆Реализации % = (-∆Прибыли отн. / (СОР по объему реализации + ∆Прибыли отн.))* 100

• изменение постоянных затрат

∆Реализации % = (- ∆Прибыли отн. / СОР по объему реализации) * 100

Относительное изменение прибыли при изменении факторов рассчитано в табл.19

Данные расчетов оформим в таблицу (табл.9).

Таблица 9

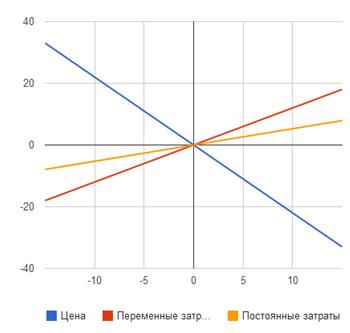

Компенсирующее процентное изменение объема реализации при изменении факторов

| Факторы | СОР по объему реализации | Компенсирующее процентное изменение объема реализации при изменении фактора на: | ||||||

| -15 | -10 | -5 | ||||||

| Цена | 2.117 | 32.998 | 21.999 | 10.999 | -10.999 | -21.999 | -32.998 | |

| Переменные затраты | 2.117 | -17.998 | -11.999 | -5.999 | 5.999 | 11.999 | 17.998 | |

| Постоянные затраты | 2.117 | -7.914 | -5.276 | -2.638 | 2.638 | 5.276 | 7.914 |

Таким образом, можно видеть, как происходит изменение объема реализации при изменении факторов. Так при снижении цены на 15%, прибыль возрастет на 32.998%, при снижении переменных издержек – уменьшится на 17,998%, при снижении постоянных издержек – уменьшится на 7,914%.

Рис.1. Кривые безразличия