2015-05-23

2015-05-23 1788

1788Оборотные средства – обязательный элемент производства, основная часть себестоимости продукции. Чем меньше расходуется сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у фирмы достаточных оборотных средств является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики.

Оборотные средства состоят из оборотных производственных фондов (сфера производства) и фондов обращения (сфера обращения).

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в каждом цикле производства, изменяют свою натуральную форму и целиком переносят свою стоимость на готовую продукцию.

Оборотные производственные фонды состоят из следующих трех частей:

1. Производственные запасы (нормируются):

1.1. Сырье и основные материалы, полуфабрикаты;

1.2. Вспомогательные материалы;

1.3. Топливо;

1.4. Тара и тарные материалы;

1.5. Запасные части для ремонта;

1.6. Малоценный и быстроизнашивающийся инструмент и инвентарь;

2. Незавершенное производство (нормируется; продукция, незаконченная производством и подлежащая дальнейшей обработке);

3. Расходы будущих периодов (нормируются; затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие включению в себестоимость в будущем).

Оборотные производственные фонды в своем движении связаны с фондами обращения, к которым относятся:

1) готовая продукция на складе фирмы, ожидающая реализации (нормируется);

2) продукция отгруженная, но не оплаченная покупателем («товары в пути»);

3) свободные денежные средства предприятия, числящиеся на расчетном и других счетах в банке;

4) денежные ресурсы и средства в незаконченных расчетах (например, дебиторская задолженность).

Оборотные средства предприятия – это совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения. По источникам формирования оборотные средства делятся на собственные и заемные.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Нормативом (лимитом) оборотных средств называется минимальная величина оборотных средств, обеспечивающая бесперебойную работу предприятия в планируемом ритме и объеме производства.

По каждому элементу нормируемых оборотных средств рассчитываются частные нормативы, которые затем суммируются, чтобы определить общую потребность в оборотных средствах.

1. Нормирование производственных запасов (на примере материалов). Для этого необходимо установить норму запаса (в днях обеспеченности) и однодневный расход материалов. Норматив = норма (Н) х однодневный расход (т).

При этом принимают во внимание тип производства, условия снабжения и сбыта, периодичность расходования материальных ресурсов, длительность производственного цикла. Норма запаса учитывает:

– нахождение материалов в пути (транспортный запас);

– приемку, разгрузку, сортировку, складирование;

– подготовку к производству (технологический запас – сушка, раскрой);

– текущий складской запас;

– гарантийный (страховой) запас (обычно 50 % текущего запаса).

2. Нормирование незавершенного производства. Оно осуществляется исходя из однодневных производственных затрат, длительности производственного цикла и коэффициента нарастания затрат по незавершенному производству.

3. Нормирование готовой продукции. Норматив определяется умножением величины среднесуточной отгрузки товарной продукции по производственной себестоимости в планируемом периоде на время, необходимое на подготовку и отгрузку продукции.

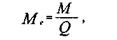

Повышение эффективности использования оборотных фондов – одна из важнейших задач промышленных предприятий. Чем лучше используются сырье, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продукции, в результате чего создается возможность увеличить объем ее производства. Одним из важнейших показателей, характеризующих использование оборотных средств, является показатель материалоемкости продукции

где Q – - объем произведенной продукции (чаще всего реализованной), р.; М – затраты материалов на производство продукции, р. Можно рассчитывать Ме по отдельным видам материалов для отдельных видов продукции.

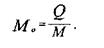

Показатель, обратный материалоемкости, – материалоотдача

Коэффициент использования материалов – отношение чистого веса единицы той или иной продукции к фактическому весу материала, израсходованного на данную продукцию. В большинстве отраслей промышленности использование сырья, материалов, топлива характеризуется показателем удельного расхода – отношением среднего фактического расхода определенного предмета труда к единице изготовленной продукции.

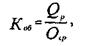

Коэффициент оборачиваемости оборотных средств

где Oср – средний остаток оборотных средств за соответствующий период, р. (остаток – бухгалтерский термин, означающий величину средств на данный момент); Qp – объем реализованной продукции, р.

Данный показатель обозначает число оборотов, совершенных оборотными средствами, или сколько рублей реализованной продукции приходится на один рубль оборотных средств. Продолжительность одного оборота

где Д – длительность периода, за который был рассчитан Коб. Принято, что месяц = 30 дн., квартал = 90 дн., год = 360 дн.

Важнейшим ресурсом, используемым каждой фирмой, являются трудовые ресурсы. Именно живой труд соединяет основные фонды с оборотными средствами в процессе производства.

4. Организация и планирование заработной платы

Оплата труда работников – это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда, однако на нее воздействуют и чисто рыночные факторы. С одной стороны, оплата должна компенсировать расход физических и интеллектуальных сил работника, с другой стороны, работник не должен чувствовать себя ущербным, сравнивая оплату своего труда с оплатой аналогичного труда на родственном предприятии.

Уровень оплаты труда определяется факторами внешнего и внутреннего характера. К внешним относятся:

– установленный государством минимальный уровень заработной платы;

– условия коллективного договора между предпринимателем и коллективом работающих или профсоюзом и условия индивидуальных трудовых контрактов со специалистами;

– состояние рынка труда.

Внутренние факторы складываются под влиянием:

– организации оплаты труда руководством предприятий;

– производительности труда работников.

При организации оплаты труда необходимо:

– определить форму и систему оплаты труда;

– разработать систему должностных окладов для служащих, специалистов, управленческого персонала;

– выработать критерии и определить размеры доплат как для работников, так и для управленческого персонала.

У предпринимателей в настоящее время имеются широкие возможности в выборе систем оплаты труда. Выделяют системы: тарифная, бестарифная, контрактная.

1) Для рабочих заработная плата организуется по преимуществу с помощью тарифной системы, которая включает в себя такие основные элементы, как: тарифно-квалификационный справочник (ТКС), тарифная сетка, тарифные ставки, штатное расписание и схема должностных окладов. ТКС содержит перечень работ, выполняемых в отрасли, с подробной характеристикой всех их типов по сложности, а также перечень требований к производственным навыкам, знаниям и умениям рабочего. При этом все работы подразделяются на группы. С помощью ТКС решаются две задачи: данная производственная работа относится к определенному разряду (тарификация работы) и рабочим присваиваются квалификационные разряды. Справочники существуют двух видов: единый (для рабочих сквозных профессий) и отраслевые.

Тарифная сетка и тарифные ставки характеризуют соотношения в оплате труда рабочих разной квалификации. Тарифная сетка состоит из установленного количества разрядов и соответствующих им тарифных коэффициентов.

Штатное расписание и схема должностных окладов применяются при оплате труда руководителей, специалистов и служащих.

Разряды, присвоенные рабочим, а также конкретные должностные оклады, установленные руководителям, специалистам и служащим, указываются в контрактах, договорах или в приказах по организации. Эти документы должны быть доведены до сведения бухгалтерии, т. к. они дают основание для расчета зарплаты вместе с документом о выработке работника, или табелем.

При определении фактической заработной платы в тарифной системе могут применяться две формы оплаты труда: повременная и сдельная.

Повременной называется такая форма оплаты труда, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Применение повременной оплаты труда оправдано, когда рабочий не может повлиять на увеличение выпуска продукции из-за строгой регламентации производственных процессов и его функции сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труд рабочих, а также используются нормы обслуживания и численности.

Повременная оплата может быть простой и повременно-премиальной.

При простой повременной форме оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени. При повременно - премиальной форме оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

По способу начисления заработной платы данная форма подразделяется на три вида: почасовую, ежедневную и месячную.

При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов. При ежедневной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц. При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу.

При сдельной форме оплаты труда основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции, выраженной в штуках, килограммах, кубических метрах и т. д.

Расценка – это оплата за единицу выпущенной продукции, которая определяется по формуле:

где Р – расценка, Тст – тарифная ставка, Нвыр – норма выработки, Нвр – норма времени.

Одним из составляющих элементов сдельной оплаты труда является нормирование труда. Норма труда – это комплекс норм выработки, времени, объема обслуживания, численности работников, которые устанавливает администрация предприятия в соответствии с определенным уровнем технологии, технического оснащения и организации производства именно этого предприятия.

В состав нормы труда входят следующие показатели:

1) норма выработки. Это установленный объем работы в натуральных единицах, который должен быть выполнен в единицу рабочего времени работником или группой работников определенной квалификации в данных организационно-технических условиях. Эти нормы существуют для работ по выпуску продукции, учет которой ведется в количественных показателях, причем работы выполняются в течение всей смены при неизменном количественном составе исполнителей;

2) норма времени. Это величина затрат рабочего времени, установленная для выполнения единицы работы работником или группой работников определенной квалификации в данных организационно-технических условиях. Норма времени является величиной, обратной норме выработки. В случае, когда имеются нормы времени на отдельные виды работ, их можно использовать для расчета комплексной нормы выработки – на бригаду или на производственный цикл;

3) норма обслуживания. Это установленный объем работ по обслуживанию работником или группой работников определенного количества объектов (единиц оборудования, производственных площадей, рабочих мест и т. д.) в течение единицы рабочего времени (смены, месяца) в данных организационно-технических условиях. Эти нормы предназначены для нормирования труда работников, занятых обслуживанием оборудования, производственных площадей, а также на аппаратных и полностью автоматизированных процессах;

4) норма численности работников. Это установленное их число соответствующего профессионально-квалификационного состава для выполнения конкретных производственных управленческих функций или объемов работ. По этим нормам определяется число работников для обслуживания оборудования, рабочих мест, производственных площадей, а также затраты труда по профессиям, специальностям, группам или видам работ.

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой, косвенной, аккордной, прогрессивной. По объекту начисления она может быть индивидуальной и коллективной.

При прямой сдельной форме размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке.

При косвенно-сдельной форме заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых им рабочих. Расчет заработка рабочего при косвенно-сдельной оплате может производиться на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

При аккордной форме размер оплаты устанавливается не за отдельную операцию, а за весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок их выполнения. Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после завершения и приемки всех работ по наряду. Обязательным условием аккордной оплаты является наличие норм на выполнение работы.

Сдельно-прогрессивная форма в отличие от прямой сдельной характеризуется тем, что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам, прогрессивно нарастающим в зависимости от перевыполнения норм выработки. Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий. Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции.

При коллективно-сдельной форме оплаты труда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка. Эта форма позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции.

2) В последнее десятилетие наряду с системами оплаты труда, основанными на применении тарифных ставок (окладов) и расценок, получает распространение бестарифная система. Принцип бестарифной системы оплаты труда заключается и следующем: работнику присваивается определенный квалификационный уровень, но твердый оклад или тарифная ставка не устанавливается (отсюда и возникло название системы). В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

– квалификационного уровня работника;

– коэффициента трудового участия (КТУ);

– фактически отработанного времени.

Квалификационный уровень устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы за предшествующий период на сложившийся на предприятии минимальный уровень заработной млаты за тот же период. Система квалификационных уровней создает больше возможностей для материального стимулирования высококвалифицированного труда, чем система тарифных разрядов. Квалификационный уровень может повышаться в течение всей трудовой деятельности работника. Вопрос о включении специалиста или рабочего в соответствующую квалификационную группу решает совет трудового коллектива с учетом индивидуальных характеристик работника.

Расчет заработной платы при бестарифной системе оплаты труда производится в такой последовательности. Определяют:

– количество баллов, заработанных каждым работником, Мn = К • N • КТУ, где К – квалификационный уровень, N – количество отработанных человеко-часов;

– общую сумму баллов, заработанную всеми работниками подразделения, М = Σ Мn;

– долю фонда оплаты труда, приходящуюся на оплату одного балла d= ФОТ/М,р.

– заработную плату работника Зn = М • d. Бестарифная система меняет пропорции распределения ФОТ при одном и том же уровне квалификации, разряде. Заработок одних рабочих может увеличиваться, а других уменьшаться.

В результате обеспечивается большая социальная справедливость в распределении заработка между работниками.

Этот вид системы оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего коллектива. Члены трудового коллектива должны хорошо знать друг друга и доверять своим руководителям, т. к. придется много решать коллективным способом и нужен единый моральный настрой. Поэтому данную систему оплаты труда применяют в относительно небольших коллективах с устойчивым составом работников (не только рабочих, но и руководителей и специалистов).

3) При контрактной системе осуществляется заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, а также срок действия контракта; излагаются и последствия, которые могут наступить для сторон в случае досрочного расторжения договора одной из сторон.

Основное преимущество контрактной системы – четкое распределение прав и обязанностей как работника, так и руководства предприятия.