2015-06-10

2015-06-10 681

681Цена опциона колл описывается моделью Блэка-Шоулза. Логика данной модели построена на следующих рассуждениях:

Предположим, что продаются одногодичные колл опционы на акции. Каждый опцион имеет цену исполнения 35$, текущая цена акций фирмы = 40$ за акцию. Предположим далее, что, когда срок опциона через год истечет, акции будут продаваться по одной из двух цен — 30 или 50$. При этих условиях какова будет цена колл опциона на акции?

Ответ на этот вопрос может быть получен в несколько этапов:

1. Исследование возможности поступления в момент истечения опциона. В этот момент цена акции будет равняться либо 30, либо 50$, и цена опциона в момент истечения срока будет зависеть от цены на акции. Таким образом, в момент истечения опциона мы имеем следующую ситуацию (в дол.):

| Вероятность | Цена акции | Стоимость опциона |

| Низкая | ||

| Высокая | ||

| Разброс цен |

2. Уравнивание вариации поступлений. Как показано в пункте 1, вариация поступлений равна 20 дол при инвестициях в акцию (поступление в размере либо 30, либо 50 $) и 15 $ при инвестициях в опцион (поступление в раз мере либо 0, либо 15 $). Размер вариации был бы одинаков на обоих случаях, если бы вы купили 0,75 акции компании «Butler» (или если бы вы купили 75 акций и 100 опционов). Тогда поступления выглядели бы следующим образом (в долл.):

| Вероятность | Цена акции | Цена 0,75 акции | Стоимость опциона |

| Низкая | 22,5 | ||

| Высокая | 37,5 | ||

| Разброс цен |

3. Конструирование безрискового хеджа. Можно сконструировать безрисковый портфель, купив 0,75 акций «Butler» и продав один колл опцион. Продажа колл опциона не оказала бы влияния на окончательную стоимость портфеля, если бы цена акции снизилась, и уменьшила бы ее, если бы цена выросла. Результирующий доход имеет следующий вид (в дол.):

| Вероятность | Цена акции | Цена 0,75 акции | Стоимость опциона | Стоимость портфеля |

| Низкая | 22,5 | 22,5 | ||

| Высокая | 37,5 | 22,5 | ||

| Разброс цен |

Если цена акции будет равна 30 $ в момент истечения срока опциона, то инвестиции в акции стоили бы 22,50 $ и колл опцион не был бы исполнен, следовательно, он не оказал бы влияния на стоимость портфеля. С другой стороны, если цена акции будет равна 50 $ в момент истечения опциона, то размер инвестиций в акции составил бы 37,50 $, но держатель колл опциона исполнил бы свой опцион. Таким образом, требуется обеспечить одну акцию по цене исполнения 35 $, которую необходимо купить за 50 $ (по рыночной цене), и следовательно, будут иметь место убытки в размере 15 $. Итак, независимо от того, что случится с ценой акции, портфель стоил бы 22,50 $ — мы создали безрисковый портфель, купив акцию и продав колл опцион на эту акцию.

4. Оценивание колл опциона. В предыдущих рассуждениях не установили, какая цена должна быть уплачена при продаже колл опциона. Однако мы показали, что наш безрисковый портфель должен стоить в действительности 22,50 $ в момент истечения опциона через год. Если безрисковая ставка равняется 8%, то дисконтированная стоимость портфеля составила бы 22,50/(1 + 0,08)1 = 20,83$. Так как текущая цена акции «Butler» равняется 40 $, создание безрискового портфеля потребовало бы инвестиций в акции в сумме 0,75*40= 30$, за вычетом того, что мы получаем от продажи колл опциона. Так как наши суммарные инвестиционные издержки на создание безрискового портфеля должны быть меньше или равны 20,83 $, текущей стоимости портфеля, мы должны суметь продать колл опцион по крайней за 30$— 20,83$ =9, 17$, чтобы покрыть свои затраты. Если предположить, что на опционном рынке существует конкуренция, то цена 9,17$ была бы равновесной ценой опциона.

Руководствуясь этим алгоритмом Блэк и Шоулз сформулировали свою модель: покупая акции и одновременно продавая колл опционы, инвестор может конструировать безрисковую позицию, где прибыли по акциям будут точно компенсироваться убытками по опциону, и наоборот.

Безрисковая хеджевая позиция должна приносить доход по ставке, равной безрисковой процентной ставке, в противном случае существовала бы возможность извлечения арбитражной прибыли и инвесторы, пытаясь получить преимущества от этой возможности, приводили бы цену опциона к равновесному уровню.

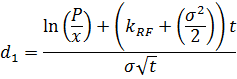

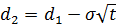

Формула Блэка-Шоулза.

V – текущая стоимость колл опциона в момент t до истечения срока опциона,

P – текущая цена базисного актива,

X – цена исполнения,

– дисперсия доходности базисного актива,

– дисперсия доходности базисного актива,

N(d1), N(d2) – вероятность того, что отклонения будут меньше d1 и d2, соответственно, в условиях нормального стандартного распределения.