2015-06-14

2015-06-14 2927

2927Классический анализ спроса на деньги основан на количественной теории денег.

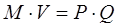

Связь между суммой денег и общим объемом сделок может быть отражена в уравнении обмена И. Фишера:

,

,

где М — количество денег в обращении;

Р — уровень цен;

Q — количество совершенных сделок.

Правая часть уравнения несет в себе информацию о сделках, левая описывает деньги, использованные при совершении сделок.

(Сложность применения исходной формы этого уравнения связана с трудностью расчета количества совершенных сделок, поэтому количество совершенных сделок заменяют на величину совокупного объема производства Y).

,

,

где количество денег, находящихся в обращении, равное отношению номинального дохода к скорости обращения денег;

V в данном управлении — скорость обращения денег в форме доходов. Она показывает, в состав дохода скольких владельцев входит за данный промежуток времени одна и та же банкнота.

Фишер утверждал, что скорость обращения денег определяется плотностью населения, коммерческими традициями, качеством транспортных средств и другими условиями и не зависит от количества находящихся в обращении денег и уровня цен. Скорость обращения денег он считал постоянной, определяемой такими факторами, как количество ежегодных выплат жалования рабочим.

Фишер принимал заданным и реальный объем производства, ибо он определяется, во-первых, ресурсами общества, которые ограничены и используются полностью, и, во-вторых, уровнем эффективности производства, который стабилен. Тогда количество денег, находящихся в обращении, прямо пропорционально уровню цен. Это уравнение можно представить как уравнение спроса на деньги.

Представители кембриджской школы (А. Маршалл, А. Пигу) считали, что в целом уравнение Фишера верно, но оно учитывает только один вид финансовых активов — деньги. Они же рассматривали спрос на деньги с точки зрения портфельного анализа.

Портфельными называются те теории спроса на деньги, которые делают акцент на функции денег как средства сбережения.

С точки зрения портфельных теорий потребность в деньгах определяется относительной привлекательностью различных видов активов. Богатство можно держать в различных формах — деньгах, реальных активах (недвижимость, акции предприятий и т.д.), облигациях.

Портфель представляет собой совокупность активов экономического субъекта. Выбор портфеля состоит в принятии решения о том, как распределить богатство между различными видами активов, какой доход они могут обеспечить своему владельцу.

Кейнсианская теория спроса на деньги также является одной из портфельных теорий. В книге «Общая теория занятости, процента и денег» Кейнс отмечает, что деньги — один из типов богатства. И та часть портфелей активов, которую хозяйственные субъекты желают сохранять в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Именно предпочтение ликвидности определяет потребность в деньгах — спрос на деньги.

Поэтому Кейнс назвал свою теорию спроса на деньги — теорией предпочтения ликвидности. В основу его денежной теории лег анализ мотивов, определяющих стремление людей обладать деньгами.

Предпочтение ликвидности определяется четырьмя мотивами:

1) необходимостью иметь часть дохода в денежной форме для совершения любых сделок;

2) потребностью в деньгах для коммерческих операций;

3) предосторожностью;

4) намерением участвовать в спекулятивных операциях.

Два первых мотива объединялись Д. Кейнсом в один — трансакционный. При этом нет необходимости «в том, чтобы они (мотивы) были строго разграничены в его (человека) собственной голове, и одну и ту же сумму можно держать преимущественно для одной цели, но попутно и для других», — писал Дж. Кейнс.

Итак, трансакционный мотив, по Кейнсу, связан с тем, что часть денег необходима экономическим субъектам для сделок. Этот мотив является результатом несовершенной синхронизации денежных поступлений и расходов исходя из обязательности поступления денег и их трат в течение определенного периода.

Трансакционный спрос на деньги (transactions demand) показывает, сколько денег экономический агент желает держать на руках, т.е. планирует, для того чтобы совершать повседневные трансакции.

Трансакционный спрос расчитывается по формуле:

где М — трансакционный спрос на деньги;

k — кембриджский коэффициент, обратно пропорциональный скорости обращения денежной массы. Величина k на практике колеблется между 1/4 и 1/5, так как обычно скорость обращения денежной массы в большинстве развитых стран колеблется между 4 и 5. В рамках трансакционного спроса на деньги этот коэффициент составляет определенную пропорцию от величины реального дохода Y. Значение k может измениться лишь в длительном периоде, если изменятся привычки людей делать покупки;

Y — уровень реального дохода.

Мотив предосторожности (precationary motive), по Кейнсу, объясняется возможностью возникновения непредвиденных покупок. Этот мотив хранения денег связан с функцией денег как средства обмена. В действительности часто приходится сталкиваться с непредвиденными платежами и неожиданным снижением дохода. Объем спроса на деньги по мотиву предосторожности зависит от размера непредвиденных платежей, который прямо пропорционален доходу субъекта. Если он их не совершит, то понесет потери. Поэтому лучше хранить на руках определенную сумму денег, чтобы избежать нехватки наличности. Рост дохода ведет к увеличению непредвиденных платежей, т.е. повышаются предельные выгоды хранения денег. Большие суммы денег откладываются. Поэтому спрос на деньги по мотиву предосторожности может быть включен в уравнение трансакционного спроса.

Снижая затраты, связанные с непредвиденными платежами, рассматриваемый запас денег порождает альтернативные затраты. При повышении процентной ставки растут предельные издержки хранения денег, т.е. мы упускаем возможность получения процента по вкладам в банке. В результате будет выбран такой уровень хранения наличности, при котором предельные издержки равны предельному доходу.

Эти два мотива определяют прямую зависимость спроса на деньги от уровня национального дохода.

Кейнс особо выделял роль другого мотива спроса на деньги — спекулятивного, т.е. спроса на деньги как имущество. Он связан с функцией сохранения ценности. Домашние хозяйства сталкиваются с будущей неопределенностью, которая связана с рыночной стоимостью будущих источников активов. Это относится лишь к тем домашним хозяйствам, которые участвуют в деятельности рынка ценных бумаг: у них есть выбор между держанием ценных бумаг и держанием праздных спекулятивных денег. И выбор этот зависит от ожиданий домашних хозяйств относительно будущих изменений процентной ставки.

Дж. М. Кейнс считал, что хозяйственные агенты будут держать часть портфеля своих активов в ликвидной форме либо в виде облигаций и других титулов права собственности, что может принести доход в виде процента, уровень которого определяется на рынке ценных бумаг. Однако процентная ставка на этом рынке может измениться, а значит, изменится и рыночная цена облигаций. При высокой рыночной ставке процента экономический субъект увеличивает спрос на облигации и соответственно уменьшает спрос на деньги. И наоборот, при низкой процентной ставке он предпочитает увеличивать спрос на деньги и сокращать спрос на облигации. При этом величина спроса на деньги постепенно растет с падением нормы ссудного процента на рынке ценных бумаг. Значит, спрос на деньги находится в обратной зависимости от уровня процентной ставки.

Спекулятивный спрос на деньги показывает, сколько денег домашние хозяйства желают держать при различных ставках процента (при различных ценах ценных бумаг).

Если рыночная процентная ставка достигнет некоторого минимального уровня, при котором доход от облигаций как финансового актива будет недостаточным, чтобы компенсировать риск, связанный с вложением в них денег, наступит «абсолютное предпочтение ликвидности», т.е. деньги будут предпочтительнее облигаций. Хозяйствующим субъектам будет безразлично, держать ли свои активы в деньгах или ценных бумагах. Но это предполагает недиверсифицированность инвестиционного портфеля по ценным бумагам с разными сроками выплаты дивидендов и ценных бумаг разных стран. При этом необходимо полное совпадение ожиданий всех участников рынка. Подобная ситуация получила название «кейнсианской ликвидной ловушки».

По Кейнсу, такая ситуация возможна была в период депрессии и должна быть связана с высоким уровнем безработицы.

Следовательно, спекулятивный мотив спроса на деньги обусловлен тем, что необходимо сохранить некий резерв для наиболее выгодного использования своего капитала в зависимости от конъюнктуры рынка.

Таким образом, Кейнс рассматривал спрос на деньги как функцию двух переменных величин: дохода и нормы процента. При прочих равных условиях увеличение номинального дохода вызывает увеличение спроса на деньги, обусловленное существованием трансакционного мотива и мотива предосторожности. Спекулятивный спрос на деньги будет тем выше, чем меньше возможности использовать для сохранения ценности иные финансовые активы. Поэтому спрос на деньги находится в обратной зависимости от ставки процента. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, следовательно, ниже спрос на наличные деньги. При развитом финансовом рынке, при наличии на нем краткосрочных, приносящих процентный доход активов, спекулятивный спрос на деньги минимален.

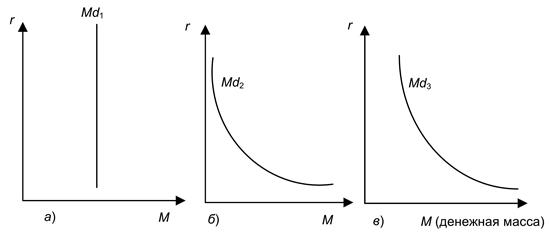

Желание иметь деньги в виде праздных денег по спекулятивному мотиву можно выразить с помощью так называемой предельной склонности к предпочтению ликвидности, которая показывает, на сколько изменится спрос на деньги по спекулятивному мотиву при изменении ставки процента. Общий спрос на деньги (рис. 1) в соответствии с теорией предпочтения ликвидности принимает следующий вид:

,

,

где Md1 — размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности;

Md2 — размер наличности, отвечающий спекулятивному мотиву;

L1(Y) — функция ликвидности, зависящая от уровня дохода;

L2(r-rожидаемая) — функция ликвидности, зависящая от ставки процента;

r — рыночная процентная ставка;

rожидаемая — ожидаемая ставка процента.

Рис. 1. Виды спроса на деньги

На рис 1 продемонстрированы виды спроса на деньги.

Первый график показывает трансакционный спрос на деньги. Так как он не зависит от уровня процентной ставки, то график проходит вертикально.

Второй график отражает спекулятивный спрос на деньги. Чем выше ставка процента, тем выгоднее держать свои активы в форме облигаций, а не наличности.

Третий график — общий спрос на деньги (кривая предпочтения ликвидности) получается сложением линий Мd1 и Md2.

При этом необходимо отметить, что отношения домашних хозяйств могут меняться по поводу будущего курса нормальной ставки процента в зависимости от изменения политической или экономической ситуации в стране. Кривая спекулятивного спроса может либо подниматься вверх, либо опускаться вниз в случае понижения процентной ставки.

Анализ теорий спроса на деньги показал, что, несмотря на всю их специфику, все они выделяют три основных фактора, определяющих величину спроса на деньги:

1) уровень цен;

2) реальный объем национального производства;

3) уровень процентной ставки.