2015-06-05

2015-06-05 313

313Экзамен по эконометрике.

Билет № 14

Ф.И.О. Группа

(Впишите свою фамилию, имя и отчество, группу)

1. Предположение о нормальном распределении случайной ошибки в рамках классической линейной регрессии и его следствия. Проверка нормальности случайной ошибки.

2. Мультиколлинеарность данных. Теоретические последствия мультиколлинеарности для оценок параметров регрессионной модели. Признаки наличия и показатели степени мультиколлинеарности.

3. Преобразование исходных переменных, позволяющее применить метод наименьших квадратов при наличии автокорреляции. Двух-шаговая процедура Кокрена-Оркутта. Двух шаговая процедура Дарбина.

4. Модели панельных данных. Модель с фиксированными эффектами. Модель со случайными эффектами. Тест Хаусмана.

5. Объясните, какие проблемы имеются у модели регрессии и как их исправить.

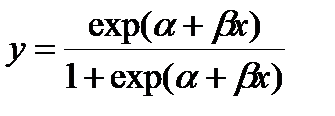

6. В Вашем распоряжении – выборки  и

и  одинакового размера. Объясните, каким образом с помощью МНК Вы будете оценивать параметры

одинакового размера. Объясните, каким образом с помощью МНК Вы будете оценивать параметры  и

и  следующих функциональных зависимостей? Какие предположения следует сделать относительно распределения случайного члена в каждой из оцениваемых Вами моделей для того, чтобы сохранялась возможность проверять различные гипотезы относительно коэффициентов, пользуясь стандартными таблицами распределений?

следующих функциональных зависимостей? Какие предположения следует сделать относительно распределения случайного члена в каждой из оцениваемых Вами моделей для того, чтобы сохранялась возможность проверять различные гипотезы относительно коэффициентов, пользуясь стандартными таблицами распределений?

Заведующий кафедрой Канторович Г.Г.

Заведующий кафедрой Канторович Г.Г.