2015-06-05

2015-06-05 4986

4986С анализа состава затрат на качество в 1950-х годах начались исследования в области экономики качества. Наиболее известны работы американских ученых А. Фейгенбаума и Дж. Джурана [1, 93]. Эти исследования активизировались, особенно в США и Канаде, после того как Дж. Джуран впервые назвал убытки из-за низкого качества «золотой жилой» американской экономики.

Первоначальным импульсом к применению анализа затрат на качество послужила директива Министерства обороны США 1963 года под названием «Требования к программам качества» [94]. Озабоченность министерства была вызвана высокой стоимостью работ и перерасходом средств подрядчиков. Директива предписывала всем организациям, выполняющим оборонные заказы, в обязательном порядке проводить оценку издержек, связанных с производством несоответствующей продукции (затрат несоответствия), и предоставлять по этим затратам полную финансовую отчетность.

Следующий «всплеск» интереса к оценке затрат на качество пришелся на революцию экономических представлений в области качества в 1980-х годах. Тогда многие компании осознали финансовые преимущества применения новых методов анализа качества. Высший менеджмент и менеджеры среднего звена больше не могли игнорировать усилия организаций, направленные на повсеместное внедрение принципов ТQМ. Этот интерес не ослабевает до сегодняшнего дня. В своем последнем интервью Дж. Джуран, в частности, заявил: «Для того чтобы заставить высший менеджмент инвестировать в качество, необходимо перевести язык представлений о менеджменте качества на более понятный им язык денег» [95].

Отправной точкой в определении затрат на качество является их классификация, то есть определение состава и структуры затрат, сгруппированных по определенному признаку. От правильности классификации зависит правильность определения состава затрат и требовании к организации их учета, анализа и оценки. Необходимо отметить, что общепринятой классификации затрат на качество нет [96].

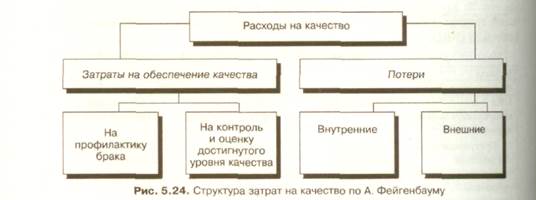

Самой распространенной и широко применяемой в компаниях разных стран является классификация, предложенная в конце 1950-х годов американским специалистом в области управления качеством А. Фейгенбаумом. Он разделил затраты на 3 категории.

I — расходы на разработку и планирование программ, направленных на улучшение качества, на достижение оптимального уровня контроля и предупреждение ситуаций, приводящих к возникновению дефектов (несоответствий). Эти затраты принято называть превентивными.

II — расходы на проведение технического контроля и испытаний на всех этапах производства продукции (или процесса оказания услуг) с целью установления соответствия показателей качества изготовленной продукции (услуг) предъявляемым требованиям. Их принято называть затратами на оценку качества.

III — потери от брака (несоответствий), которые обычно делят на:

внутренние, возникающие в самой фирме в процессе производства (или в процессе оказания услуг) вследствие несоответствия показателей качества продукции (услуг) предъявляемым требованиям; внешние, возникающие в процессе эксплуатации изделия потребителем (использования продукции или после оказания услуги) из-за несоответствия показателей качества установленным требованиям.

Именно эта классификация была впоследствии принята Комитетом по затратам на качество (QСС) Американского общества по контролю качества (ныне Американское общество качества — АSQ.), лежит в основе международных стандартов в области экономики качества [97] и сегодня является универсальной, то есть применяемой (при соответствующей переработке) всеми компаниями, независимо от их отраслевой принадлежности или сферы деятельности. Она используется в промышленности, сфере услуг, деятельности административных органов и других областях экономики.

Такая классификация критикуется некоторыми специалистами потому, затраты, необходимые для обеспечения качества (группы 1 и 2), приравнена к потерям (группа 3), а это не позволяет сравнить затраты на повышение качества и потери и оценить экономическую эффективность затрат на качество, которая определяется сравнением затрат и потерь [98). Кроме того, при такой классификации могут возникнуть затруднения, так как некоторые элементы с равным основанием можно отнести к любой из трех категорий затрат. Распределение затрат по категориям имеет тенденцию отвлекать внимание от истинной цели отчетности о затратах — их общего снижения. Так, увеличение предупредительных затрат на качество должно приводить к снижению полных затрат, однако и они сами по себе должны в конечном итоге быть снижены.

Кроме того, распределяя затраты между группами по этой классификации, можно установить экономически оправданный уровень брака, что, по мнению ряда авторов [76, 99], недопустимо.

Через некоторое время другой известный американский специалист в области качества Ф. Кросби предложил иной подход, связанный с разделением всех затрат на две группы: «затраты на соответствие» и «затраты на несоответствие» [100] (табл. 5.23 [101]).

Таблица 5.23. Виды расходов на качество по Ф. Кросби [101]

| Затраты | |||

| На соответствие (3) | На несоответствие (П) | ||

| 1.На предупредительные мероприятия 1.1. Предупредительные действия: управление качеством; управление процессом; обеспечение качества поставок; аудит системы качества; программа улучшения качества; обучение вопросам качества. 1.2. Корректирующие действия (предотвращение повторения выявленных дефектов) | 2. На контроль 2. 1. Проверка и испытания (выявление дефектов после изготовления). 2.2. Контроль процесса (выявление дефектов в процессе производства). 2.3. Аудит (контроль входных объектов) | 3. На внутренние дефекты (потери) 3.1. Переделки и ремонт. 3.2. Повторная проверка и испытание. 3.3. Анализ потерь. 3.4. Уступки (допуск к применению тех материалов, которые не отвечают техническим требованиям). 3.5. Снижение сорта. 3.6. Отходы | 4. На внешние дефекты (потери) 4.1. Переделки и ремонт. 4.2. Повторная проверка и испытание. 4.3. Снижение сорта. 4.4. Анализ потерь. 4.5. Гарантийные обязательства. 4.6. Юридические споры и выплаты компенсации |

В первую группу Ф. Кросби включил затраты, отнесенные А. Фейгенбаумоы к группам 1 и 2 (рис. 5.24), во вторую группу были включены затраты, которые отнесены А. Фейгенбаумом к третьей группе, разделенной на рисунке (см. рис. 5.24) на две подгруппы. Отличием является то, что в результате затрат на соответствие должен быть обеспечен выпуск продукции с нулем дефектов. Причем такая продукция должна производиться с первого раза. В этом случае затрат на несоответствие не потребуется.

Таков смысл названия работы [100] — «качество бесплатно». Соотношение между затратами на соответствие (3) и потери (П), связанными с несоответствиями, Ф. Кросби предложил использовать для диагностики состояния СМК организации. Эта методика будет показана ниже, в пункте 5.12.3. Критерий «ноль дефектов» необходимо развернуть в критерии деятельности всех исполнителей и делать это непрерывно, так как требования рынка постоянно меняются [96].

Один из авторов современных методов менеджмента качества, американский ученый Э. Деминг, предложил не пытаться выделить расходы на качество из общих затрат организации, так как это трудно осуществить, а сосредоточиться на программе действий, направленных на улучшение всей работы организации и на минимизацию всех видов неэффективных затрат. Тогда «лишние» затраты исчезнут сами собой, а то, что действительно важно знать для эффективного управления качеством, все равно никогда не известно нам в полном объеме [102]. Трудности выделения затрат на качество из общих затрат организации вызваны тем, что большая часть затрат на качество имеют скрытый характер и являются многоцелевыми, то есть направлены не только на улучшение качества, но и на функционирование организации в рабочем режиме. На рис. 5.25 показаны явные и скрытые затраты на качество и их доля от общих затрат организации [103].

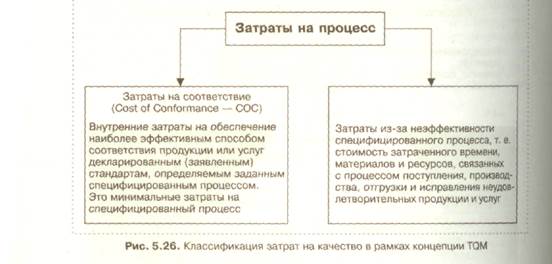

Жизнь показала, что подход Э. Деминга оказался очень результативным. Достаточно напомнить, что он положен в основу новой версии стандартов ISO 9000. Тем не менее без учета и анализа экономической информации все-таки не обойтись, например, для ранжирования действий по улучшению деятельности [96]. Развитием концепций А. Фейгенбаума, Дж. Джурана, Ф. Кросби явилось моделирование затрат на качество в рамках концепции ТQМ, в соответствии с которой был предложен принципиально новый подход к моделированию затрат на качество [104).

В данном подходе затраты на качество отражаются как полные затраты на каждый процесс, так как концепция ТQМ требует управления процессами, а не только конечными результатами. Под процессом понимается совокупность последовательных действий (функций, работ), которые преобразуют исходный материал (сырье, полуфабрикат, информацию) в конечный продукт (услугу) в соответствии с предварительно установленными правилами (стандартами, нормативами). Лицо, несущее полную ответственность за процесс и наделенное полномочиями, нуждается в средстве, позволяющем контролировать затраты, связанные с этим процессом, и принимать меры для их минимизации. Затраты на процесс группируются по 2 основным категориям: затраты на обеспечение соответствия требованиям и затраты, вызванные несоответствием (рис. 5.26).

Такая группировка затрат существенно проще традиционной, а также позволяет улучшить (минимизировать) обе части затрат, влияющие на экономическую эффективность процесса. Модель затрат на любой процесс в организации создается путем идентификации всех ключевых работ, подлежащих контролю. Далее затраты на эти ключевые работы относят к затратам соответствия или несоответствия. При этом наиважнейшее значение имеет выбор регистрируемых параметров в ключевых работах [105].

Отечественные исследования в данном направлении привели к появлению ряда классификаций затрат на качество. Наиболее полной, обобщающей является классификация, представленная в работе [106] (табл. 5.24). В ней затраты на качество классифицируются по различным признакам, а не с точки зрения какой-либо концепции качества. Автор классификации сформировал классификационные группы затрат по различным аспектам в зависимости от конкретных условий и требований, продвинувшись дальше в методологии классификации затрат на качество по сравнению с ранее опубликованными работами. Именно такая развернутая классификация затрат необходима на стадии разработки отечественной системы учета, анализа и оценки затрат на качество. Она не окончательная и может быть уточнена и дополнена.

Таблица 5.24. Виды затрат на качество [106]

| Признак классификации | Классификационная группа затрат |

| 1, По целевому назначению | Улучшение качества |

| Обеспечение качества | |

| Управление качеством | |

| Внешние изложения доказательства действия системы качества | |

| 2, По экономическому характеру затрат | Текущие и единовременные |

| 3. По виду затрат | Производительные и непроизводительные |

| 4. По методу определения | Прямые и косвенные |

| 5. По возможности учета | Поддающиеся прямому учету |

| Не поддающиеся прямому учету | |

| Экономически нецелесообразно учитывать |

| 6. По стадиям жизненного цикла продукции | На качество при разработке продукции |

| На качество при изготовлении продукции | |

| На качество при использовании продукции (в период гарантии и после ее окончания) | |

| 7. По отношению к производственному процессу | На качество в основном производстве |

| На качество во вспомогательном производстве | |

| На качество при обслуживании производства | |

| 8. По возможности оценки | Планируемые и фактические |

| 9. По характеру структурирования | По предприятию |

| По производству (цеху, участку) | |

| По видам продукции | |

| 10. По объектам формирования и учета | Продукция |

| Процессы | |

| Услуги | |

| 11. По субъектам экономических отношении | У поставщиков сырья, организации-изготовителя и потребителя товара |