2015-06-05

2015-06-05 384

384ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ 5

1. Парная регрессия и корреляция 6

1.1. Методические указание 6

1.2. Пример выполнения задания 7

1.3. Варианты индивидуальных заданий по теме «Парная регрессия и корреляция» 12

2. Множественная регрессия и корреляция 17

2.1. Методические указания 17

2.2. Пример выполнения задания 18

2.3. Варианты индивидуальных заданий по теме «Множественная регрессия и корреляция» 27

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 32

ВВЕДЕНИЕ

В последнее время все большее внимание привлекают новые информационные технологии, основанные на использовании экономико-математических методов и моделей и вычислительной техники. Особое место занимают технологии принятия решений, позволяющие усовершенствовать процесс анализа и проектирования экономических систем. При решении задач из различных областей человеческой деятельности часто приходится использовать методы, основанные на эконометрических моделях.

Практикум по эконометрике содержит подробные примеры решения типовых задач и варианты заданий для самостоятельной работы студентов. Предлагаемый материал должен способствовать формированию у студентов практических навыков использования эконометрических методов при решении конкретных задач.

Для самостоятельного решения студентам предлагается две задачи. Для большего понимания перед их решением желательно изучить теоретический материал по учебникам, которые приведены в списке литературы, хотя необходимые формулы и методы приведены в методических указаниях.

Данный практикум разработан для студентов экономических специальностей очной и заочной форм обучения, изучающих курс эконометрики.

Цель практикума - помочь студентам в изучении и построении эконометрических моделей, оценке их качества и применении построенных моделей для прогнозирования.

1. Парная регрессия и корреляция

Методические указание

Линейная регрессия сводится к нахождению уравнения вида

или

или  . (1)

. (1)

Уравнение вида  позволяет по заданным значениям фактора x находить теоретические значения результативного признака y, подставляя в него фактические значения фактора x.

позволяет по заданным значениям фактора x находить теоретические значения результативного признака y, подставляя в него фактические значения фактора x.

Построение линейной регрессии сводится к оценке ее параметров – a и b.

Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем по совокупности в целом наблюдаемых данных.

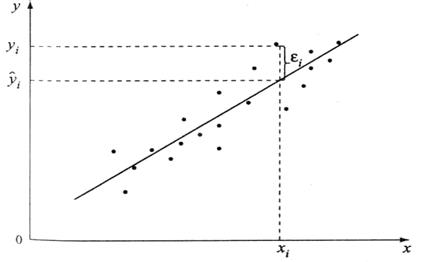

Каждую пару наблюдений xi,yi можно представить в виде точки на плоскости ху. Такое графическое построение называется полем корреляции. В этом случае наилучшей считается функция, график которой проходит через наибольшее количество точек или как можно ближе к ним (рис.1).

Рис.1. Поле корреляции.

В каждом из наблюдений величину случайной компоненты можно определить как разность между фактическим значением результата и рассчитанным по уравнению регрессии:

(2)

(2)

Параметр b называют коэффициентом регрессии, который рассчитывается по формуле:

(3)

(3)

Его величина показывает, насколько в среднем изменяется значение результативного признака при изменении факторного на единицу.

Параметр а оценивается по следующей формуле:

(4)

(4)