2015-06-26

2015-06-26 368

368Більшість організацій мають стандарти щодо складання бюджету, які містять інструкції і схеми організаційних потоків. Слід зазначити, що є відмінності у деталях при складанні бюджетів організацій, проте для виробничих компаній бюджет має 9 кроків (етапів). Ними є:

• Крок 1. Бюджет продажів або виторгу. Прогнозований обсяг продажів, як правило, є відправним моментом бюджетування.

Крок 2. Бюджет виробництва. Виробнича програма залежить від планового обсягу реалізації та від величини запасів.

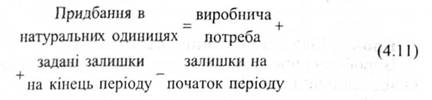

Крок 3. Бюджет основних матеріалів. Виробнича програма є основною для розрахунку потреби матеріалів у кількісному і вартісному вимірах. Як і при плануванні обсягу виробництва, потреба основних матеріалів залежить від бюджетних потреб та рівня запасів:

Кількість придбання = Виробничі потреби + Задані залишки на кінець періоду - Залишки на початок періоду.

Крок 4. Трудовий бюджет. Ці затрати залежать від виду продукції, розцінки.

Крок 5. Бюджет виробничих накладних витрат. Сума цих затрат залежить від їх складу і поведінки відносно обсягу виробництва. Даний бюджет інакше називають ще бюджетом накладних витрат.

|

|

|

Крок 6. Бюджет запасів на кінець періоду. Даний крок показує розрахунок кінцевих запасів. Ця інформація потрібна не лише для виробничого бюджету і бюджету матеріального постачання, але й для звіту про прибутки та збитки і балансу.

Крок 7. Бюджет виробничої собівартості. Тут використовується інформація, яка була зібрана у кроках 3—6.

Крок 8. Бюджет комерційних і адміністративних витрат. Деякі З таких затрат, наприклад, комісійні, залежать від обсягу продажів. Інші витрати беруться загальною сумою.

Крок 9. Бюджет прибутку. Він складається на основі даних кроків 1,7,8. У разі, коли потрібна деталізація бюджету прибутку, то необхідно підготувати декілька додаткових розрахунків.

Усі кроки бюджетування залежать від того, як саме буде здійснено прогнозування обсягу продажів (Крок І). Даний бюджет лежить в основі кількісного обґрунтування бізнес — плану. Проектування продажів здійснюється після аналізу і обговорення таких факторів, як: обсяг продажів попереднього періоду (1); економічні і виробничі умови (2); залежність продажів від валового національного продукту, рівня особистих доходів, зайнятості, цін та ін. (3); відносна прибутковість продукції (4); дослідження ринку (5); політика цін (6); реклама (7); якість продукції (8); конкуренція (9); сезонні коливання (10); виробничі потужності (11); довгострокові тенденції продажів для різних товарів (12).

Ефективність прогнозу підвищується при використанні різних методів. Як правило, використовується комбінація трьох методів, а саме: функціонального, статистичних (зокрема комерційного аналізу) та групового прийняття рішень.

|

|

|

Бюджети складаються як для всього підприємства, так і для його окремих підрозділів.

Важливе значення має не лише сам бюджет, а контроль за його (їх) виконанням. Такий контроль здійснюється шляхом порівняння фактичних показників з даними бюджетів. Наслідком такого порівняння (зіставлення) є відхилення у вигляді економії або перевитраті

Зупинимось детальніше, порівняно з матеріалом, що був висвітлений нами у попередньому питанні, на методиці складання оперативного бюджету.

З метою кращого засвоєння матеріалу скористаємось таким прикладом.

Приклад. Компанія "Альфа" використовує спеціальний металевий сплав для виробництва окремих частин будівельної техніки. Управлінці готуються до розробки (складання) зведеного (основного) бюджету на наступний рік. Досконало вивчаються всі суттєві фактори, майбутні очікувані витрати.

Для металевого ставу використовуються такі основні матеріали: матеріал 111 і матеріал 112 ціною за 1 кг відповідно 1,20 $ та 2,60 $. Трудові затрати складають (основна заробітна плата) 2,05 дол за

1 годину. База розподілу загальновиробничих витрат — відпрацьований час.

На одиницю готової продукції (виріб А та виріб В) інформація про затрати подана у табл. 4.2.

Таблиця 4.2

ВИХІДНІ ДАНІ ДЛЯ СКЛАДАННЯ ОПЕРАТИВНОГО БЮДЖЕТУ КОМПАНІЇ "АЛЬФА" НА 200_ РІК

| Види затрат | Виріб А | Виріб В |

| Матеріал 111 | 12 кг | 12 кг |

| Матеріал 112 | 6 кг | 8 кг |

| Затрати праці | 14 год | 20 год |

Додаткова інформація для складання оперативного бюджету на наступний рік наведена у табл. 4.3.

Таблиця 4.3

ДОДАТКОВІ ВИХІДНІ ДАНІ ДЛЯ СКЛАДАННЯ ОПЕРАТИВНОГО БЮДЖЕТУ КОМПАНІЇ "АЛЬФА" НА 200_ РІК

| Показники | Готова продукція | Сума | |

| А | В | ||

| Передбачуваний обсяг продажів, од. | — | ||

| Ціна одиниці продукції, дол | 105,40 | 164,00 | — |

| Запаси на кінець періоду, кг | — | ||

| Запаси на початок періоду, кг | — | ||

| Запаси на початок періоду, дол | 14 480 | ||

| Основні матеріали | |||

| Запаси на початок періоду, кг | |||

| Запаси на кінець періоду, кг |

Для спрощення допускаємо відсутність незавершеного виробництва.

З метою досягнення очікуваного обсягу продажів слід провести наступні витрати (див. табл. 4.4).

Таблиця 4.4

ПЕРЕЛІК ЗАГАЛЬНОВИРОБНИЧИХ, КОМЕРЦІЙНИХ ТА АДМІНІСТРАТИВНИХ ВИТРАТ НА 200_ РІК КОМПАНІЇ "АЛЬФА"

| Вили затрат | Сума, дол |

| Загальновиробничі витрати: | |

| — допоміжні матеріали | З0 000 |

| — непряма зарплата | 70 000 |

| — інші витрати (доплата) | 25 000 |

| — енергія (змінна частина) | |

| — обслуговування (змінна частина) | 20 000 |

| — амортизація | 25 000 |

| — податок на власність | |

| — страхування власності (майна) | |

| — супервайзор (базова ланка управління) | 20 000 |

| — енергія (постійна частина) | |

| — обслуговування (постійна частина) | |

| Всього | 208 000 |

| Комерційні та адміністративні витрати: | |

| — комісійні | 20 000 |

| — реклама | |

| — зарплата торговельним працівникам | 10 000 |

| — транспортні витрати | |

| — зарплата службовцям | 10 000 |

| — допоміжні матеріали | |

| — адміністративні витрати | 21 000 |

| — ІНШІ | |

| Всього | 75 000 |

На основі цих даних необхідно скласти адміністративний бюджет на наступний рік, який включає в себе такі елементи:

> бюджет продажів;

> бюджет виробництва в натуральних одиницях; > бюджет основних матеріалів;

> бюджет робочого часу;

> кошторис виробничих накладних витрат;

> бюджет запасів на кінець періоду; > бюджет виробничої собівартості;

> кошторис комерційних і адміністративних витрат. Використовуючи вищенаведену методику та дані умовного прикладу, приступаємо до складання оперативного бюджету:

|

|

|

Крок 1. Бюджет продажів або виторгу (табл. 4.5).

Таблиця 4.5

БЮДЖЕТ ПРОДАЖІВ НА 200_ РІК

| Крок 1 | Кількість од. | Ціна, дол | Сума продаж, дол |

| Продукт (Виріб) А | 105,40 | 527 000 | |

| Продукт (Виріб) В | 164,00 | 164 000 | |

| Всього | — | — | 691 000 |

Передбачення обсягу продажів, як правило, є відправним моментом бюджетування. Це пояснюється тим, що виробнича про-, грама і запаси залежить від обсягу продаж.

Сума у 691 000 дол використовується у подальшому для розробки бюджету прибутку. Бюджет продаж часто є результатом збору інформації. Обсяг продаж може обмежуватись наявною виробничою потужністю. В такому випадку виробнича, потужність є відправним моментом бюджетування.

Крок 2. Бюджет виробництва (табл. 4.6). Виробнича програма залежить від планового обсягу реалізації та від величини запасів.

Таблиця 4.6

БЮДЖЕТ ВИРОБНИЦТВА В ОДИНИЦЯХ НА 200_ РІК

| Крок 2 | Продукція | |

| А В | ||

| Плановий обсяг продажів (Крок 1) | ||

| Задані залишки на кінець періоду | ||

| Загальна потреба | ||

| Мінус залишок на початок періоду | ||

| Виробнича програма |

Крок 3. Бюджет основних матеріалів (табл. 4.7; 4.8).

Виробнича програма є основою для розрахунку потреби матеріалів в одиницях (натуральному виразі) і в доларах (вартісному виразі).

Таблиця 4.7

БЮДЖЕТ ОСНОВНИХ МАТЕРІАЛІВ (ВИРОБНИЧА ПОТРЕБА) НА 200_ РІК

| Крок ЗА | _ Матеріали | Сума | |

| III | |||

| Виріб А (6000 од.) 12 кг і 6 кг | 72 000 | 36 000 | — |

| Виріб Б (1000 од.) 12 кг і 8 кг | 12 000 | — | |

| Загальна потреба в основних матеріалах, кг | 84 000 | 44 000 | — |

| Ціна за 1 кг, дол | 1,20 | 2,60 | |

| Загальна сума, дол | 100 800 | 114 400 | 215 200 |

Як і при плануванні обсягу виробництва, потреба в основних матеріалах залежить від бюджетних (планових) потреб та рівня (величини) запасів:

Таблиця 4.8

БЮДЖЕТ ОСНОВНИХ МАТЕРІАЛІВ (ПРИДБАННЯ) НА 200 РІК

| Крок 3 Б | Матеріали | Сума | |

| Виробнича потреба (Крок 3 А) у кг | 84 000 | 44 000 | — |

| Заплановані залишки на кінець періоду, кг | — | ||

| Загальна потреба | 90 000 | 45 000 | — |

| Загальна потреба мінус залишки матеріалів на початок періоду, кг | — | ||

| Необхідно придбати, кг | 85 000 | 40 000 | — |

| Ціна за 1 кг, дол. | 1,20 | 2,60 | — |

| Затрати на придбання,дол | 102 000 | 104 000 | 206 000 |

Крок 4. Трудовий бюджет (бюджет праці і зарплати, бюджет робочого часу) (табл. 4.9).

|

|

|

Ці затрати залежать від виду продукції, розцінки.

Табліщя 4.9

ТРУДОВИЙ БЮДЖЕТ НА 200_ РІК

| Крок 4 | Кількість одиниць | Затрати часу на один., год | Всього годин | Трудові затрати (2,05 дол за год) |

| Виріб А | 84 000 | 172 200 | ||

| Виріб В | 20 000 | 41 000 | ||

| Всього | — | — | 104 000 | 213 200 |

Крок 5. Бюджет виробничих накладних витрат (табл. 4.10).

Сума цих затрат залежить від їх складу і поведінки відносно обсягу виробництва.

Таблиця 4.10

БЮДЖЕТ ВИРОБНИЧИХ НАКЛАДНИХ ВИТРАТ НА 200_ РІК

| Крок 5 | Кошторис затрат на 104 000 юдин, дол |

| Допоміжні матеріали | 30 000 |

| Непрямі затрати праці | 70 000 |

| Доплата | 25 000 |

| Енергія (змінна частина) | |

| Обслуговування (змінна частина) | 20 000 |

| Сума змінних накладних витрат | 153 000 |

| Амортизація | 25 000 |

| Податок на власність (майно) | |

| Страхування власності (майна) | |

| Енергія (постійна частина) | |

| Обслуговування (постійна частина) | |

| Супервайзор (базова ланка управління) | 20 000 |

| Сума постійних накладних витрат | |

| Всього накладних витрат | 208 000 |

(208 000 гри / 104 000 год = 2 дол на год.)

Крок 6. Бюджет запасів на кінець періоду (табл. 4.11).

Ця інформація вимагається (необхідна) не лише для виробничого бюджету і бюджету матеріального постачання, але й для звіту про прибутки і збитки та балансу.

Таблиця 4.11

БЮДЖЕТ ЗАПАСІВ НА 200_ РІК

| Крок 6 | Кількість, кг | Ціна за І кг, дол | Сума, дол |

| Основні матеріали 111 | 6000 (крок 3 Б) 1000 (крок З Б) | 1,20 2,60 | 7200 2600 |

| Готова продукція* Виріб А Виріб В | 1100 (крок 2) 50 (крок 2) | 86,70 116,20 | 95 370 5810 |

| Всього | 110 980 |

Таблиця 4.12

РОЗРАХУНОК ЗАТРАТ НА ОДИНИЦЮ ГОТОВОЇ ПРОДУКЦІЇ (ВИРОБІВ А І В)

| Назва | Затрати на І кг або 1 год роботи | Виріб А | Виріб В | ||

| кількість | сума | кількість | сума | ||

| Матеріал 11 ї | 1,20 | 14,40 | 14,40 | ||

| Матеріал 112 | 2,60 | 15,60 | 20,80 | ||

| Основна зарплата | 2,05 | 28,70 | 41,00 | ||

| Загальновиробничі витрати | 2,00 | 28,00 | 40.00 | ||

| Всього | — | — | 86,70 | — | 116,20 |

Крок 7. Бюджет виробничої собівартості (табл. 4.13).

Для складання даного бюджету використовується інформація, яка була попередньо зібрана у кроках 3,4,5 і 6.

Таблиця 4.13

БЮДЖЕТ ВИРОБНИЧОЇ СОБІВАРТОСТІ НА 200_ РІК

| Крок 7 | За даними кроків | Сума, дол |

| Залишок готової продукції на початок періоду | 14 480 | |

| Основні матеріали | 215 200 | |

| Основна зарплата виробничих робітників | 213 200 | |

| Загальновиробничі витрати | 208 000 | |

| Виробнича собівартість | 636 400 | |

| Затрати на продукцію, яка готова до реалізації | 650 880 | |

| Залишок готової продукції на кінець періоду | 101 180 | |

| Собівартість реалізованої продукції | 549 700 |

Крок 8. Бюджет комерційних і адміністративних витрат (табл. 4.14).

Деякі з таких затрат, наприклад, комісійні залежать від обсягу продажів. Інші затрати беруться загальною сумою.

Таблиця 4.14

БЮДЖЕТ КОМЕРЦІЙНИХ І АДМІНІСТРАТИВНИХ ВИТРАТ НА 200_ РІК

| Крок 8 | Сума, дол |

| Комісійні | 20 000 |

| Витрати на рекламу | |

| Зарплата торговим агентам | 10 000 |

| Транспортні витрати | |

| Загальні комерційні витрати | 38 000 |

| Зарплата службовцям | 10 000 |

| Допоміжні матеріали | |

| Зарплата працівникам адміністрації ' | 21 000 |

| Інші витрати | |

| Загальні адміністративні витрати | 37 000 |

| Загальні комерційні та адміністративні витрати | 75 000 |

Крок 9. Бюджет прибутку (табл. 4.15).

Для складання проектного розрахунку про прибутки і збитки інформація міститься у кроках J, 7, 8. З метою одержання більш детального бюджету необхідно приготувати декілька додаткових розрахунків.

Таблиця 4.15

БЮДЖЕТ ПРИБУТКУ НА 200 РІК

| Крок 9 | За даними кроків | Сума, дол |

| Виторг | 691 000 | |

| Собівартість реалізованої продукції | 549 700 | |

| Валовий прибуток (gross margin) | 141 300 | |

| Комерційні та адміністративні витрати | 75 000 | |

| Операційний прибуток | 66 300 |