2015-06-28

2015-06-28 536

536При экспорте продукции или услуг из Украины, экспортеру наиболее выгодна форма расчетов в виде банковского перевода, который предусматривает 100% оплату.

При импорте продукции в Украину, оплата банковского перевода осуществляется банком самостоятельно через сеть корреспондентских счетов в заграничных банках.

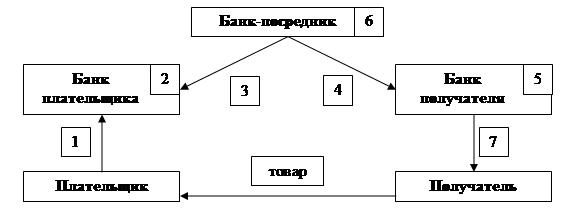

Схема процедуры банковского перевода представлена на рисунке 1.

Рис. 1. Процедура банковского перевода

При банковском переводе плательщик предоставляет в свой банк заявление на перевод и подтверждающие сделку документы (1). Банк списывает средства с его счета (2). Банк-плательщик передает в банк посредник поручение о списании средств с корреспондентского счета плательщика и копию заявления (3). Банк посредник через платежную систему СВИФТ передает поручение о зачислении средств на счет получателя (4). Банк получателя списывает сумму перевода со счета банка посредника (5), а банк посредник списывает средства со счета банка плательщика и зачисляет их на счет банка получателя (6), который извещает своего клиента о зачислении средств на его счет (7).

При этой форме расчета банки несут минимальную ответственность за платеж. Для осуществления перевода украинский импортер должен предоставить в банк вместе с поручением внешнеторговый контракт и Грузовую таможенную декларацию (ГТД), подтверждающую поступление товара в страну.

Эта форма расчетов применяется для кредитования импортера (т.к. оплата после поставки товара) и отражает доверие к нему со стороны экспортера. Обычно эта форма расчетов применяется на условиях взаимности (т.е. контрагенты попеременно выступают в роли продавца и покупателя).

В случае осуществления предоплаты за товар (обычно не более 30%) у импортера возникает риск непоставки товара и невозврата аванса. Для защиты от этого риска используется:

· Банковская гарантия на возврат аванса – если экспортер не вернул аванс, то возвращает банк;

· Документарный или условный перевод – банк экспортера производит выплату аванса экспортеру после получения от него транспортных документов.

Перечисление денежных средств в иностранной валюте со счета клиента в бухгалтерском учете отражается следующим образом:

Дебет – 2600, 2620 и другие текущие счета клиентов;

Кредит – 1200, 1500 (корреспондентские счета банков)

Поступление иностранной валюты на счета клиентов:

Дебет – 1200, 1500 (корреспондентские счета банков)

Кредит – 2603, 2600, 2620 и другие текущие счета клиентов.