2015-06-28

2015-06-28 956

956Экспертные методы оценки исходят из экспертного определения стоп мости бизнеса. Такие методы являются более условными, поскольку основаны на интуитивных соображениях экспертов. Так, стоимость компании автодилера может быть определена из расчета наиболее вероятной цены продажи бизнеса, полученной в процессе переговоров с покупателем, или цены предполагаемой продажи. Другой пример оценки стоимости компании — установление цены бизнеса исходя из требуемой собственником вы ручки от его продажи.

Ввиду высокой необъективности таких методов они могут быть исполь зованы только в исключительных случаях продажи бизнеса. В иных случаях, втом числе для управления автобизпесом по показателям деятельности, ре

40!.

| |||

|

комендуется использовать научно обоснованные методы оценки бизнеса, продемонстрированные ранее.

Согласование результатов, полученных разными методами

Учесть преимущества использования различных методов оценки позволит согласование их результатов с помощью расчета средневзвешенного показателя (табл. 149):

N

MVmor =^(MVi кщ), /=i где МУШ0Т — средневзвешенная рыночная стоимость компании-автодилера; MVi — рыночная стоимость компании-автодилера, рассчитанная /-м методом; Х{ — весовой коэффициент значимости /-го метода для результатов оценки.

Таблица 149 Итоговый расчет рыночной стоимости компании-автодилера

| Метод оценки | Рыночная стоимость по данным расчета, долл. США | Вес метода, % | Согласованная рыночная стоимость компании-автодилера, долл. США |

| Доходный | 13 202 185 | 12 798 832 | |

| Сравнительный | 14 049 000 | ||

| Затратный | 7 456 789 |

При определении коэффициентов значимости для каждого результата, полученного различными методами, следует учитывать:

• объективность оценки с точки зрения ожидания потенциального инвестора и продавца данного бизнеса;

• актуальность и качество информации, используемой в процессе оценки конкретным методом;

• способность метода учитывать специфические особенности бизнеса, его технологии, конкурентные преимущества и ключевые стратегические факторы успеха, которые влияют на стоимость предприятия;

• полноту учета всевозможных рисков, влияющих на результаты автобизнеса и его стоимость.

Таким образом, рыночная стоимость компании-автодилера для условного примера составляет 12 798 832 долл. США.

Следует отметить, что, несмотря на то что существует множество способов оценки рыночной стоимости компании, рекомендуется определять наиболее подходящие для конкретной ситуации инструменты, руководствуясь целями проведения такой оценки и возможностью использования объективной и наиболее адекватной информации.

Для регулярной оценки стоимости компании и управления ею в системе управления результатами и стратегией разрабатывают и регламентируют порядок сбора, обработки информации и расчета на ее основе показателей рыночной стоимости, а также направления дальнейшего их использования в процессе подготовки и принятия управленческих решений. Регламентация процессов оценки и управления рыночной стоимостью ком пан и и-автодилера также позволит обоснованно использовать показатели рыночной стои-

| i. |

4flfi

мости дли мотивации менеджмента компании на оснош иценочных покаш гелей деятельности (см. главы I и 2).

20. Управление стоимостью бизнеса

на основе контроля за результатами деятельности

Задача роста стоимости компании СТрЯТОГИЧЫ кая Как было продемон стрировано, она может эффективно ИСПОЛЬЗОВАТЬСЯ и качестве нелевого ори ентирапри формировании карты оценочных показателей деятельности ком пании. Поэтому в процессе работы предприятия ВВЖНО обеспечить технологию его работы и взаимодействия всех петров ответственности таким образом, чтобы менеджмент имел ВОЗМОЖНОСТЬ постоянно контролировать и предупреждать негативные влияния принимаемых решений на фактические значения показателей рыночной стоимости компании, а в случае нсобходн мости принимать соответствующие меры по корректировке работы подразделений для достижения запланированных значений эффективности.

Для этих целей управление стоимостью компании начинается с выявления и исследования факторов стоимости и закрепления их в виде показателей. Затем для каждого центра ответственности обеспечивается планирование и выполнение этих показателей при помощи методов соответствующей I контроля и мотивации (см. главы 2 и 6).

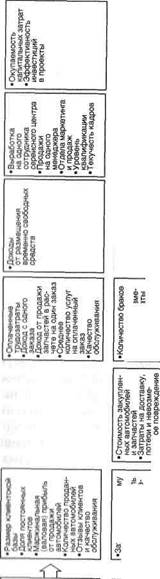

В самом процессе выявления и исследования факторов стоимости компании осуществляется поиск результатов операций, бизнес-процессов, ко торые прямо или опосредованно влияют на показатель рыночной стоимости компании. Заранее проведенная регламентация бизнес-процессов автодилерской компании облегчает данную работу, позволяя отследить причин по следственную связь между результатами мероприятий и показателями стоимости компании. Выявление факторов с помощью регламентированной технологии работы предприятия и понятных взаимосвязей между подразделениями дает возможность воздействовать на стоимость бизнеса даже на уровне исполнителей в структурных единицах организации (рис. 81).

Благодаря такому представлению управление стоимостью может осуществляться еще на этапе планирования стратегии и результатов деятельности на всех уровнях управления, как продемонстрировано в главе 2.

Здесь же отметим, что управление с ориентацией на стоимость компании должно подразумевать использование уже рассмотренных ранее инструментов оценки. Например, чтобы выбрать наиболее оптимальный план на предстоящий период деятельности, обеспечивающий рост стоимости компании, отдел стратегического развития и контроллинга в качестве критерия выбора может использовать модель оценки рыночной стоимости на основе экономической добавленной стоимости {EVA).

Так, смысл использования Е^-модели предполагает, что для обеспе чения роста рыночной стоимости компании необходимо выполнение следующего условия:

п - /т,т\ Средневзвешенная

Рентабельность активов автодилера (ROA)

, - r v ч > стоимость капитала.

(отношение чистой прибыли к совокупным активам) WACC\

| CJ | .0 ГО | |

| о | 1 5 | |

| га и | ||

| Й* | Isl | |

| л сэ | &шё | |

| ь£Й | ||

| ЧслО | ф га и | |

| • | * |

| • i| is1в|Шя° Mil &э lis Illiiiifl |

| !1 §|§ 8&sg I ОС S О ^ q;s ^ а. со s m s о К ш о н I- с; s о сцю d с;>ОФГО |

| III iifi 1 о сто ■-" Q-то |

| II |

| : c£w |

| №№£№1 |

| cfhffl КО етI co^ шО со оС о: |

| i я F |I||1 IP ЙС О 2 О е-ГО о i_ o roo_ mO со ro •__ • « |

| ^JL |

| Величина оборотных средств |

| Доходы |

| Операционная прибыль |

| № | -•>' | |

| в» | Ф | |

| траты витель оекта траты реали | vra таль 5ТЫ | |

| га о а. га го а. га га СО 1- ссо х с)к п | ||

| * i | • | * |

| ъ. | m | |

| о | ||

| ние выпла ного сотру компании зка нала | ые затрат рсонал есть кадр | |

| mm | и* | |

| Нщш | ^ | |

| • | ||

| 1 |*Е | ||

| Isii | ||

| &ii& | ||

| Затраты чение ка Своевре финанси | ||

| • • |

1*1 I

| go |

Ynccs

| h!|i |

| I: fe г.. |

i i Sf«i

D ~ v Ш О CD Ф

E §1 «8«xmra

| ■la |

| № |

_ ex mO i tnCZ о x

■ • ♦» _

| I Pi Illiliiil |

| as |

1 le,§ I

| £l |

О гаО i2 >.га x^; m

• • • •

j2l

| Затраты |

Стоимость основных средств

Ж

о

Обеспечивающие данное условие бюджеты компании могут ра< i м тГри ваться как приемлемые дня роста ее рыночной стоимости в перепек пик

Важно отметин,, что процесс управления рыночной стоимостью КОМ НИ нии постоянен. Благодаря ирец коленной системе управления резулкм использованию сбалансированной системы оценочных показатеи. И главу 2) рост стоимости 1>и шеса обеспечивается на самых нижних урОйНИ управления, т.е. самими исполнителями (менеджерами, консулы.им | 1И механиками и т.д.).

Без преувеличения можно сказать, что при соответствующей систем.

тивации каждое действие В центрах ответственности будет постом!ни

ниваться на предмет cm последствий для утвержденной иерархии и пд! и в'ш ров. Поэтому если среди каких показателей будут использоваться ра< i M01

ренные выше факторы стоимости, то легко понять, почему управ........

стоимостью компании будет иметь постоянный и повсеместный xapai и [1 для всей компании.

При планировании и подготовке управленческих решений, ориепкпрп ванных на максимизацию стоимости бизнеса, используются сценарные м. i дели развития компании (табл. 150).

Таблица 130 Зависимость стоимости компании-автодилера от темпов роста объемов продаж

| Сценарий | Годовые темпы роста продаж, % | Приведенная рыночная стоимость компании, долл. США | ||||

| 1-й год | 2-й год | 3-й год | 4-й год | Постпрогнозный период | ||

| 7 | 16 454 000 | |||||

| 18 489 012 | ||||||

| 24 753 456 |

Аналогично для выбора наиболее оптимального сочетания использоиа ния ресурсов и увеличения доходов или снижения затрат оцениваетси их влияние на стратегический результат — стоимость автодилерской компании (табл. 151). Анализ подготовленных данных позволяет выстроить приор и теты реализации программ снижения себестоимости, экономии затрат и увеличения доходов при планировании стратегии компании.

Данные табл. 151 свидетельствуют, что рыночная стоимость автодилера намного чувствительнее к снижению затрат, чем к росту объемов продаж: сокращение затрат на 1% приводит к большему росту стоимости компании. Исходя из этого при управлении стоимостью компании и подготовке стратегии целесообразно сделать упор на внедрение программ экономии и повышения производительности, реструктуризации и реинжиниринга бизнес-процессов автодилера.

Рыночная огоимоигь иомнлнии пигсщилорп

Рыночная огоимоигь иомнлнии пигсщилорп

Таблица 151 Влияние снижения затрат и повышения доходов на стоимость компании-автодилера по истечении трех лет, % к базовому уровню

Таблица 151 Влияние снижения затрат и повышения доходов на стоимость компании-автодилера по истечении трех лет, % к базовому уровню

| Основные мероприятия | Увеличение объема продаж | Снижение себестоимости | Увеличение рыночной стоимости автодилера |

| Рост, обеспеченный ростом рынка | - | 4,4 | |

| Программа развития комплексного обслуживания существующих клиентов | - | 17,2 | |

| Открытие филиала в регионе | _ | 12,1 | |

| Выход на корпоративный сегмент и открытие филиала в регионе | - | 31,0 | |

| Внедрение строгой отчетности рисходования ТМЦ | - | 0,5 | 5,2 |

| Антоматизация системы планирования, бюджетирования и учета доходов и расходов | ; | 10,7 | |

| Внедрение ресурсосберегающих технологий | - | 18,6 | |

| Оптимизация и реинжиниринг управленческих процессов | - | 23,1 |

31. Организация эффективной продажи автобизнеса

Продажа компании или всего автобизнеса связана не только с получением доходов, но и со значительными рисками.

Первое, на что необходимо обратить внимание собственнику при организации продажи, это процедура поиска выгодного покупателя. На практике в большинстве случаев инициаторами сделки купли-продажи являются именно покупатели, заинтересованные в приобретении готового бизнеса дли эффективного встраивания его в собственную деятельность и получения гак называемого эффекта синергии. Продажа автодилерского бизнеса именно таким стратегическим инвесторам позволит собственникам полу-чин, больший доход, нежели от реализации собственности на открытом рынке. За счет экономического эффекта от встраивания бизнеса в собственную цепочку процессов и улучшения таким образом стратегических показателей (доля рынка, себестоимость продаж автомобилей и услуг по сервисному обслуживанию, изменение структуры оборотного капитала) инвестор-покупатель готов платить собственникам определенную премию — надбавку к рыночной стоимости их предприятия.

Второй существенный момент при организации сделки — это риски. Для продавца-собственника выделяют прежде всего риск неполучения обещанного вознаграждения за бизнес после фактической передачи прав на него i юку пателю-инвестору и риск снижения эффективности бизнеса из-за затяги вания процессов предпродажной подготовки и нарушения сложившихся бизнес-процессов до момента расчетов по сделке, что впоследствии может снизить цену [80]. Особенно это актуально, когда сделка предполагает расчеты с предварительным авансом.

Именно через авансовую систему расчетов покупатель-инвестор стремится снизить свои возможные риски: получение заведомо неэффективною бизнеса, не отвечающего ожиданиям. Поэтому собственник должен быть

готов к тому, что инвестор будет стремиться произвести полный расчет по сделке только после детального изучения бизнеса организации и аудита ее финансово-хозяйственной деятельности.

Указанные риски менее актуальны в условиях продажи автодилерской компании, являющейся акционерным обществом. В этом случае сделка может быть совершена с привлечением профессиональных посредников — депозитария для депонирования пакетов акций и организацией сделки «поставка против платежа» на соответствующих условиях.

В случае иной организационно-правовой формы компании, например общество с ограниченной ответственностью, из-за особенностей правового режима существования таких форм сделку купли-продажи автобизнеса осуществляют по схемам, которые бы гарантировали взаимное выполнение обязательств продавца и покупателя. Одной из схем, которая предлагается специалистами в этой области, является схема принятия специальной редакции учредительных документов объекта продажи, действующей на время перехода прав на бизнес и полного совершения расчетов по такой сделке, и создание системы обременении, которая исключала бы риски мошенничества и недобросовестного выполнения обязательств

[80].

Для проведения сделки по продаже бизнеса эксперты придерживаются последовательной технологии [80]. Сначала детально определяются состав передаваемого бизнеса и технологий, обязанности продавца по предпродажной подготовке, в которую, например, может входить перезаключение части хозяйственных договоров, урегулирование отношений с ключевыми сотрудниками, передача контроля над финансовыми потоками. При регламентации процесса передачи контроля над бизнесом и проведения расчетов по сделке собственнику предпочтительнее обращать внимание на следующие моменты процесса:

• состав бизнеса, имущественного комплекса, нематериальных активов и

технологий;

• стоимость компании и порядок расчетов;

• подготовка бизнеса к передаче покупателю (предпродажная подготовка);

• сроки проведения операций, ответственные и их результат;

• длительность переходного периода;

• обеспечение обязательств покупателя по платежам;

• порядок проведения проверок и аудита;

• управление и распределение доходов в течение переходного периода;

• порядок передачи контроля над компанией;

• ответственность сторон и санкции за несоблюдение условий сделки (ем и жение стоимости сделки, уплата штрафов, удержание задатка и т.д.). Далее представителю покупателя предоставляется доступ к компании дли

проведения проверки. При этом определяются условия, регламентирующие порядок расторжения сделки в случае обнаружения несоответствия заявлен пой эффективности бизнеса его реальному состоянию, например наличие неучтенных ДОЛГОВЫХ обязательств перед третьими лицами, завершение срока долгосрочной ареНДЫ земельного учлеи-.л И отказ владельца вею про

лонгации.

4)0

М i

После них процедур контроль инд бизнесом передается покупателю и ПРОИЗВОДЯТСЯ окончательные ра< четы ПО сделке между ее сторонами.

После них процедур контроль инд бизнесом передается покупателю и ПРОИЗВОДЯТСЯ окончательные ра< четы ПО сделке между ее сторонами.

Важные Инструмент, к применению которого собственник автобизнеса должен быть готов, — это желание покупателя провести полный аудит финансово-хозяйственной деятельности компании. Покупатель может настаивать на проведении аудита финансовой, бухгалтерской и налоговой отчетности компании, аудита бизнес-процессов, информационных систем, кад-р<)вого обеспечения, клиентской базы с целью подтверждения достоверности данных об эффективности функционирования объекта продажи и его соответствии заявленной цене.

Проведение такого аудита естественным образом затрагивает вопросы >мпюмической безопасности автодилерской компании, делая бизнес, тех-1ШЮГИЮ, внутренние процессы и управленческое ноу-хау открытыми для контрагента по сделке, что в случае ее провала может сказаться на экономи-1еских результатах.

Поэтому продавцу рекомендуют [80]: во-первых, обозначить круг элементов бизнеса и технологий, которые он хочет продать, что, естественно, декватно отражается в стоимости сделки; во-вторых, определить цели, задачи и процессы проведения обследования компании, а также обязательства юкунателя по соблюдению условий сделки и доведению ее до конца; Третьих» сделать обязательным условия оплаты задатка для допуска и проеден ия проверок представителями покупателя, который в случае срыва целки остается у продавца и не возвращается инвестору.

В любом случае принятие решения о продаже автодилером собственного ишеса или его доли должно быть экономически взвешено и юридически I и юновано и не иметь условий сделки, которые могли бы быть неоднозначно истолкованы и обещали бы перспективу длительных судебных разбира-ИЬСТВ.