2015-06-24

2015-06-24 619

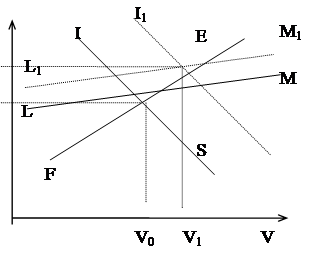

619Каким же образом достигается равновесие как макроэкономическое, так и внешнеэкономическое. Допустим, в какой-либо момент времени при некотором значении е экономическая система выведена из состояния равновесия, и кривые SI, LM и FE располагаются в следующем виде.

|

i

i1

i0 S1

При этом совокупный выпуск продукции находится на уровне V0, который ниже, чем уровень, соответствующий “полной” занятости (обозначим последний через V1), а платежный баланс страны сведен с дефицитом. Перед государством встает задача достижения двух целей — “внутреннего” и “внешнего” равновесия, т. е. увеличения выпуска продукции до уровня V1 и приведение платежного баланса по меньшей мере к нулю.

В своих теоретических построениях кейнсианцы в первую очередь рассматривают валютно-финансовую систему с фиксированными курсами валют. Фиксированность валютного курса страны означает, что кривая FE не изменяет своего положения при изменении  и

и  . (FE = 0). Отсюда следует, что “внутреннее” и “внешнее” равновесие может быть достигнуто лишь в точке V1, i1. Кейнсианцы пытаются показать, что это возможно при увеличении государственных расходов, сопровождаемом ограничительной денежно-кредитной политикой.

. (FE = 0). Отсюда следует, что “внутреннее” и “внешнее” равновесие может быть достигнуто лишь в точке V1, i1. Кейнсианцы пытаются показать, что это возможно при увеличении государственных расходов, сопровождаемом ограничительной денежно-кредитной политикой.

Действительно, увеличение вызывает сдвиг кривой SI в положение S1I1, т.е. расширение совокупного спроса приводит к росту выпуска продукции и занятости. Но возросшему уровню доходов в “открытом” хозяйстве соответствует и больший импорт, что следует из условия 0<  <1. В результате торговый баланс страны ухудшается, нарушая тем самым “внешнее” равновесие.

<1. В результате торговый баланс страны ухудшается, нарушая тем самым “внешнее” равновесие.

М.Флеминг так описывает этот процесс. При фиксированных валютных курсах увеличение государственных расходов может вызвать прирост национального дохода, которое будет связано лишь в том случае, если первоначально экономика находилась в равновесии с неполной занятостью — со снижением безработицы. Но увеличение расходов вызовет и ухудшение текущего баланса, связанное в основном с ростом импорта. Поэтому результатом экспансивной фискальной политики является ухудшение платежного баланса страны и сокращение золотовалютных резервов и в конце концов заставить власти отвергнуть первоначально выбранную политику и отказаться от попыток стимулировать рост дохода и занятости. Выход из данной “ловушки” кейнсианцы видят в ограниченной денежно-кредитной политике. Сокращение внутренней денежной массы, т.е. уменьшение  , сдвигает кривую LM в положение L1M1. Итак, должная комбинация денежно-кредитной и бюджетной политик приведет к увеличению совокупного выпуска до уровня V1 и повышению ставки процента до значения r1>r0. Именно этот рост процента и повлечет за собой интенсивный приток в страну краткосрочных капиталов, что по мнению кейнсианцев, уравновесит ее платежный баланс.

, сдвигает кривую LM в положение L1M1. Итак, должная комбинация денежно-кредитной и бюджетной политик приведет к увеличению совокупного выпуска до уровня V1 и повышению ставки процента до значения r1>r0. Именно этот рост процента и повлечет за собой интенсивный приток в страну краткосрочных капиталов, что по мнению кейнсианцев, уравновесит ее платежный баланс.

Манделл и Флеминг обнаружили, что денежно-кредитная и бюджетная политика, два основных инструмента управления спросом, оказывают различное относительное воздействие на внутреннее и внешнее равновесие.

Это означает, что имеется два инструмента политики. Основным отличием между воздействием на экономику бюджетных и денежно-кредитных мер является то, что денежная экспансия понижает ставку процента, а бюджетное стимулирование повышает ее.

Предположим, что используется такое бюджетное стимулирование и ограничение предложения денег, при котором совокупный спрос не меняется. Эта комбинация повысит ставку процента, причем займы будут ограничены сокращением предложения денег и расширением государственного долга.

Такие выводы доказывают, что для любого изменения совокупного спроса (в нашем случае изменений нет) с помощью соответствующей кредитно-бюджетной комбинации можно достичь любого уровня ставки процента. А так как ставка процента воздействует на величину платежного баланса, то его положительное или отрицательное сальдо может быть устранено при любом данном изменении совокупного спроса.

Денежно-кредитная и бюджетная политика могут быть скомбинированы таким образом, что возможно достижение любого сочетания значений совокупного спроса и платежного баланса. Данное правило может работать на практике, а может оказаться неэффективным. Итак, существует проблема — колебания ставки процента, которая гарантирует существование решения.

Более того, если каждая политика получает сигналы из экономической системы и реагирует на них с запаздыванием, то это приводит к неустойчивым колебаниям и вообще отсутствию экономического регулирования.

Кроме этого существуют различные случаи макроэкономического и внешнеэкономического равновесия. Также имеется как экспансивная, так и контракционная денежно-кредитная и бюджетно-налоговая политика.

Каково же их сочетание?

Опишем макроэкономические предпосылки в модели стабилизационной политики при постоянных ценах и фиксированном курсе. Экономика всех стран является открытой. Стабилизационная политика при фиксированных и плавающих курсах валют представляет собой более широкие модели, показывающие как может идти регулирование на уровне макроэкономики и внешнеэкономической деятельности. В центре нашего внимания стабилизационная политика при фиксированном курсе и постоянных ценах.

Цель модели стабилизационной показать сочетание внутреннего и внешнего равновесия, что раскрывается через взаимосвязанную систему рынков с учетом внешнеэкономических связей, т.е. система национальной экономики является открытой для потоков товаров, капиталов, валют. Курс валют — фиксированный, цены – постоянные. Это основная посылка модели.

Модель является краткосрочной, так как это базируется на неокейнсианском анализе. В центре внимания стоит совокупный спрос и воздействие на него с помощью двух политик. При этом целью модели считается согласование внутреннего (макроэкономического) и внешнеэкономического или внешнего равновесия. В центре внимания работа трех рынков. Первый рынок – это рынок товаров и услуг, его целью которого является отсутствие инфляции и безработицы, достижение экономического роста, что зависит от совокупного спроса и предложения. Сравнивается совокупный спрос и предложение.

Товарный рынок находится в равновесии в том случае, если совокупный спрос, зависящий теперь уже от процентной ставки (i), доходов (V) и фискальной политики равен уровню выпуска национального продукта.

Что касается денежного рынка, то предложение денежных остатков определяется комплексом, составленным из политики центрального банка, операций финансовых институтов, банковской системы, регулирующей количество кредитов и наличных денег в обращении. Кредитно-денежная политика центрального банка полностью контролирует предложение денег.

Исходя из анализа двух политик (денежно-кредитной и бюджетной), приходим к выводу, что в результате первой платежный баланс ухудшается, в результате второй — платежный баланс улучшается. Существует противоречие внутреннего и внешнего регулирования. Каким же образом разрешить это противоречие?

Платежный баланс зависит от двух частей. Воздействие на него может быть разделено на две части: 1.воздействие на торговый баланс; 2.воздействие на баланс по движению капиталов.

Торговый баланс, или экспорт за вычетом импорта отрицательно зависит от национального выпуска продукций и положительно — от валютного курса.

Финансовая часть платежного баланса зависит от процентных ставок. Более высокая ставка процента будет привлекать капиталы из-за рубежа и даст положительное сальдо платежного баланса в краткосрочном аспекте.

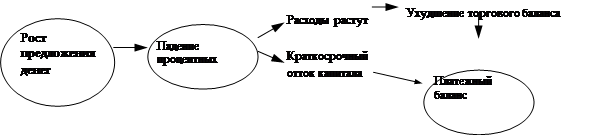

Денежно-кредитная экспансивная политика выглядит следующим образом:

|

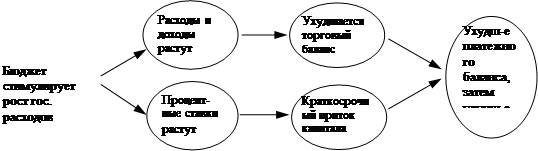

Бюджетно-экспансивная политика приводит к следующим результатам:

|

Налицо имеется противоречие, оно заключается в низком совокупном спросе, а платежный баланс сведен с дефицитом. Поэтому существует как макроэкономическая проблема, так и внешнеэкономическая проблема.

Такая ситуация сложилась в Великобритании. В 1925 г. она пыталась во-сстановить золотой стандарт, но вынуждена была отказаться от него в 1931 г.

Администрация Кеннеди – Джонсона в период с 1961 по 1965 гг. находилась в такой ситуации. Высокий уровень безработицы требовал накачивания совокупного спроса (рычаги денежно-кредитной и бюджетной политики). Это означало возможное ухудшение баланса торгового баланса и платежного баланса. В межвоенный период Великобритания отказалась от поддержания золотого стандарта и пережила депрессию.

США избавились от безработицы 60-х годов только за счет инфляции, вызванной войной во Вьетнаме.

Какую же комбинацию можно применить?

Так, известно, экспансивная денежно-кредитная политика ведет к снижению ставки процента. Экпансивная же бюджетная политика вызывает повышение ставки процента, расходы растут. Поэтому ухудшается платежный баланс.

Чтобы добиться макроэкономического и внешнеэкономического равновесия, то проводят денежно-кредитные ограничения, что снизит доход, повысит ставки процента. Бюджетная же экспансия повысит ставки процента, тем самым улучшит платежный баланс. Это относится к первому случаю.

Второй случай характеризуется переизбытком платежного баланса и высокими темпами инфляции, что представляет собой макроэкономическую проблему. Следовательно необходимо проводить контракционную бюджетную политику, в результате чего спрос сокращается, торговый баланс улучшается. Денежно-кредитное же ограничение приведет к росту ставок процента, сокращению расходов, улучшению платежного баланса.

С такой дилеммой сталкиваются правительства, озабоченные ростом инфляции при положительном сальдо платежного баланса.

ФРГ, Швейцария, Япония, которые в послевоенный период являлись странами с полной занятостью и положительным платежным балансом проводили такую политику. Борьба с инфляцией вынуждает ограничивать совокупный спрос, в то время как эти же ограничения стимулируют рост положительного сальдо внешних платежей. К какой же комбинации прийти? Кредитная экспансия снизит ставку процента, что приведет к сокращению доходов и расходов, уменьшит платежный баланс. Бюджетное ограничение также снизит ставку процента, что вызовет сокращение доходов и расходов, уменьшение платежного баланса. Тем самым решится проблема достижения внутреннего и внешнего равновесия.

Третий случай характеризуется через переизбыток платежного баланса и высокую безработицу, что представляет собой соответственно макроэкономическую и внешнеэкономическую проблему. Поэтому проводят денежно-кредитную экспансию, которая снижает ставку процента, уменьшая платежный баланс, а бюджетная экспансия повышает ставку процента, расширяет доходы и расходы, что решает как макроэкономическую, так и внешнеэкономическую проблему.

Четвертый случай характеризуется дефицитом платежного баланса и высокими темпами инфляции. В данной ситуации следует проводить как денежно-кредитные, так и бюджетное ограничения, которые понизят ставку процента, приведут к сокращению доходов и улучшат платежный баланс.