2015-06-26

2015-06-26 490

490Малоцінні активи, термін служби яких становить більше від одного року (одного операційного циклу діяльності підприємства), відносяться до необоротних. Облік необоротних матеріальних активів ведеться на рахунку 11 «Інші необоротні матеріальні активи».

На субрахунку 112 «Малоцінні необоротні матеріальні активи» відображається вартість предметів, строк корисного використання яких більше від одного року, зокрема спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких об'єктів.

Оцінка малоцінних необоротних матеріальних активів здійснюється аналогічно, як і основних засобів. Термін корисного використання окремих об'єктів визначається підприємством самостійно.

Амортизація може нараховуватися за одним з наведених методів, передбачених П(С)БО 7 «Основні засоби»:

— прямолінійним;

— зменшення залишкової вартості;

— прискореного зменшення залишкової вартості (подвійного залишку, що зменшується);

— кумулятивним;

— виробничим.

Підприємство може при використанні малоцінних необоротних матеріальних

активів нараховувати амортизацію таким чином:

• 50 % вартості об'єкта в першому місяці його використання, наступні 50 % —у місяці завершення експлуатації;

• 100 % вартості об'єкта в першому місяці експлуатації.

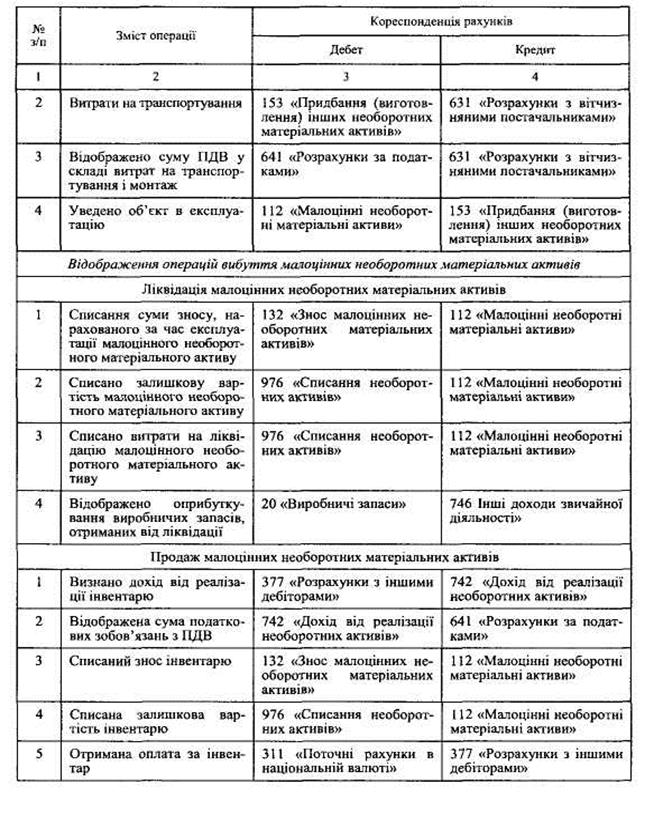

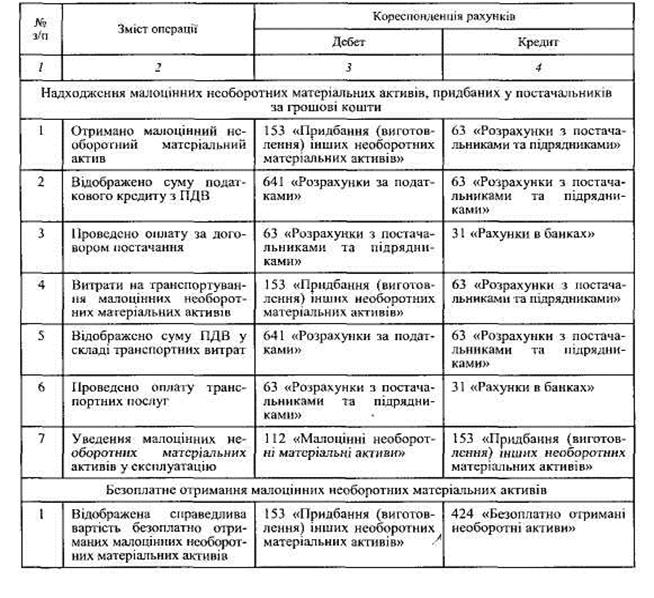

При надходженні малоцінних необоротних матеріальних активів складаються такі облікові записи (табл.8.6):

Таблиця 8.6

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ЗА ОПЕРАЦІЯМИ НАДХОДЖЕННЯ МАЛОЦІННИХ НЕОБОРОТНИХ МАТЕРІАЛЬНИХ АКТИВІВ

Закінчення табл.8.6