2015-07-04

2015-07-04 788

788Потреба в основних засобах розраховується за окремими групами:

а) виробничі будівлі та споруди;

б) машини й устаткування, що використовуються у виробничому технологічному процесі;

в) машини й устаткування, що використовуються в процесі управління операційною діяльністю.

На першому етапі визначається потреба в окремих видах машин і устаткування, що використовуються у виробничому технологічному процесі. Формула розрахунку цієї потреби має такий вигляд:

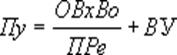

(6.1)

(6.1)

де

Пу – потреба у виробничому устаткуванні конкретного виду (грош. од.);

ОВ – плановий обсяг виробництва продукції, що потребує використання даного виду устаткування;

ПРе – експлуатаційна продуктивність даного виду устаткування (нормативний обсяг виробництва продукції з розрахунку на одиницю устаткування);

Во – вартість одиниці цього виду устаткування;

ВУ – вартість установки (монтажу) даного виду устаткування.

На другому етапі визначається потреба в окремих видах машин і устаткування, що використовуються у процесі управління операційною діяльністю (офісні меблі, електронно-обчислювальні машини, засоби зв’язку тощо).

На третьому етапі визначається потреба в будівлях для здійснення безпосереднього виробничого процесу і розміщення персоналу управління.

Потреба в нематеріальних активах визначається виходячи з технології, що використовується для здійснення операційного процесу.

При визначенні вартісного обсягу позаоборотних операційних активів, необхідних підприємству, враховується форма задоволення потреби в окремих їх видах: придбання у власність, фінансова або оперативна оренда.

Потреба в запасах товарно-матеріальних цінностей розраховується диференційовано в розрізі таких їх видів:

а) потреба в оборотному капіталі, що авансується в запаси сировини і матеріалів;

б) потреба в оборотному капіталі, що авансується в запаси готової продукції (для промислових підприємств);

в) потреба в оборотному капіталі, що авансується в запаси товарів (для торгових підприємств).

Потреба в оборотному капіталі, що авансується в запаси товарно-матеріальних цінностей кожного виду, визначається шляхом множення одноденної їхньої витрати на норму запасу в днях. Норми запасів товарно-матеріальних цінностей кожного виду встановлюються кожним підприємством самостійно, виходячи з галузевих та інших особливостей його господарської діяльності. Для нових підприємств ці норми включаються до складу показників бізнес-плану.

Для усереднених розрахунків у закордонній практиці при розробці бізнес-планів застосовують такі стандартні норми запасів: сировини та матеріалів – 3 місяці (90 днів); готової продукції – 1 місяць (30 днів); товарів, що реалізуються підприємствами торгівлі, – 2 місяці (60 днів).

Потреба в грошових активах визначається на основі майбутніх їх витрат на розрахунки: на оплату праці (крім нарахувань на неї); на авансові та податкові платежі; на маркетингову діяльність (витрати на рекламу); за комунальні послуги й інші.

У практиці формування грошових активів для новостворених підприємств потреба в них визначається перерахуванням видів платежів на майбутні три місяці. У процесі наступної господарської діяльності нормативи активів у грошовій формі знижуються, особливо в умовах інфляції.

Потреба в інших активах установлюється методом прямого розрахунку за окремими їх різновидами з урахуванням особливостей створюваного підприємства. Розрахунок потреби в інших активах здійснюється окремо з позаоборотних і оборотних активів.

На основі проведених розрахунків визначається загальна потреба у позаоборотних і оборотних активах новостворюваного підприємства. Потреба у позаоборотних активах розраховується шляхом підсумовування потреби в основних засобах, нематеріальних активах та інших видах позаоборотних активів. Відповідно, потреба в оборотних активах визначається шляхом підсумовування потреби в запасах товарно-матеріальних цінностей, грошових активів та інших видів оборотних активів.

Розрахунок потреби в активах нового підприємства пов’язаний із вибором альтернативних рішень:

а) орендою, будівництвом або придбанням будівель;

б) орендою або придбанням машин, механізмів й устаткування;

в) формуванням більшого або меншого розміру запасів товарно-матеріальних цінностей;

г) придбанням готових технологічних рішень у формі нематеріальних активів або їхньої самостійної розробки;

д) формуванням більшого або меншого рівня платоспроможності, а відповідно, і розміру грошових активів тощо. Тому розрахунок потреби в активах нового підприємства доцільно здійснювати в трьох варіантах:

1) мінімально необхідна сума активів, що дозволяє розпочати господарську діяльність;

2) необхідна сума активів, що дозволяє розпочати господарську діяльність із достатніми розмірами страхових запасів з основних видів оборотних коштів (матеріальних і грошових активів);

3) максимально необхідна сума активів, що дозволяє придбати у власність всі основні засоби та необхідні нематеріальні активи, які використовуються, а також створити достатні розміри страхових запасів з усіх видів оборотних активів, необхідних на початковому етапі діяльності.

У процесі розрахунків спочатку визначаються показники мінімального і максимального варіантів потреби в активах, а потім у рамках цих її меж формується необхідна їхня сума. Максимальний варіант потреби в активах може бути використаний згодом для першої стадії розширення підприємства.

При визначенні мінімально необхідної загальної суми активів нового підприємства варто враховувати вимоги чинного законодавства щодо формування статутного фонду підприємств різноманітних сфер діяльності (банків, страхових компаній, інвестиційних фондів і компаній тощо) й організаційно-правових форм (акціонерних товариств, товариств з обмеженою відповідальністю).Загальна сума активів, що формуються, на цих підприємствах не може бути нижче мінімального розміру їхнього статутного фонду, визначеного законодавством.

3. Забезпечення оптимальності складу активів з позицій ефективності господарської діяльності.

Така оптимізація складу активів підприємства спрямована, з одного боку, на забезпечення майбутнього повного корисного використання окремих їх видів, а з іншого боку, – на підвищення сукупної потенційної їх спроможності генерувати операційний прибуток.

Процес цієї оптимізації здійснюється за такими трьома етапами:

– на першому етапі оптимізується співвідношення сукупних розмірів позаоборотних і оборотних активів підприємства, що використовуються у процесі його операційної діяльності;

– на другому етапі оптимізується співвідношення між активною і пасивною частиною позаоборотних активів. До активної частини позаоборотних активів належать машини, механізми й устаткування, які безпосередньо задіяні у виробничому технологічному процесі. До пасивної частини позаоборотних операційних активів належать будівлі, приміщення, машини й устаткування, що використовуються у процесі управління операційною діяльністю; нематеріальні активи, що обслуговують операційний процес;

– на третьому етапі оптимізується співвідношення трьох основних видів оборотних активів – суми запасів товарно-матеріальних цінностей; суми дебіторської заборгованості; суми грошових активів.