2015-07-04

2015-07-04 1307

1307| Содержание соглашения | Наличие обязательств по кредитному договору | Наличие требований по погашению кредита для кредитополучателя |

| Договор о переводе долга со стороны кредитополучателя | Прекращается | Сохраняется Переходит к новому лицу |

| Договор об уступке требований со стороны кредитополучателя | Прекращается | Сохраняется Переходит к должнику кредитополучателя |

| Исполнение обязательств возлагается на третье лицо | Прекращается | Сохраняется Переходит к новому лицу |

| Предоставление кредитополучателем отступного | Прекращается | Прекращается Задолженность трансформируется в другой вид актива |

| Договор об уступке требований со стороны кредитодателя | Сохраняется Переходит к кредитору банка | Прекращается в денежной форме |

| Договор о переводе долга со стороны кредитодателя | Сохраняется Переходит к новому лицу | Прекращается в денежной форме |

3. Кредитование на покрытие овердрафта и по контокорренту

Овердрафтный кредит -предоставление кредита на сумму, превышающую остаток денежных средств на текущем (расчетном) счете клиента.

|

|

|

Оно предназначено для устранения платежных разрывов, которые возникают в процессе финансово-хозяйственной деятельности. Кредит предоставляется по мере появления потребности, которая определяется отсутствием или недостатком средств на текущем счете (карт-счете) для оперативной оплаты платежных инструкций кредитополучателя или третьих лиц, акцептованных кредитополучателем.

При данной форме расчетный счёт клиента не только сохраняется, но и на нём разрешается иметь дебетовое сальдо. Это означает, что не открывая отдельного судного счёта, клиент сверх своих остатков и поступлений средств на расчётный счёт получает право на дополнительную оплату расчётных документов и денежных чеков за счёт ресурсов банка. Выдача его происходит автоматически и не сопровождается заключением дополнительного кредитного договора. Возможность возникновения овердрафта должна предусматриваться в договоре о расчетно-кассовом обслуживании.

Механизм предоставления овердрафтного кредита предполагает наличие овердрафта и счета по учету задолженности для покрытия овердрафта.

Овердрафт – дебетовое сальдо по текущему счету, которое возникает в течение банковского дня в результате проведения владельцем счета операций на сумму, которая превышает остаток денежных средств на счете.

Дебетовое сальдо может образовываться только в пределах установленного лимита овердрафта.

Лимит овердрафта – это предельный размер задолженности, который может быть предоставлен для покрытия овердрафта. Как правило, для расчета лимита применяются среднемесячные поступления на текущий счет клиента за определенный период (например, 3 месяца), при этом могут учитываться не все поступления, а только суммы выручки от реализации продукции. Лимит определяется по установленному в банке проценту от 4%-50% учитываемых сумм поступлений.

|

|

|

Срок действия овердрафта – это период, в течение которого возможно предоставление кредита (как правило не более 1 года).

Срок погашения предоставленного кредита – это период, в течение которого кредит на покрытие овердрафта может находиться на счете по учету задолженности. Он зависит от конкретного кредитополучателя и может колебаться от 10 дней до нескольких месяцев. По истечении этого периода непогашенная задолженность переходит в категорию проблемных кредитов.

В случае необходимости более длительного кредитования овердрафт переоформляется в целевую ссуду на основе обычной процедуры разрешения ссуды и заключения кредитного договора.

Овердрафт вводится для первоклассных заёмщиков и чаще всего при соблюдении по крайней мере двух условий.

1. в прогнозируемом периоде необходимо, чтобы в итоге источники оборотных средств клиента превышали размер их размещения,

2. нередко требуется согласие клиента положить на год минимально необходимую стабильную величину его денежных средств на срочный депозит в данном банке. Депозитная гарантия является одной из форм обеспечения возвратности кредита.

При использовании кредита в виде овердрафта клиент может уплачивать только процент за предоставленные кредитные ресурсы, либо процент и комиссионное вознаграждение, размер которого исчисляется в абсолютных величинах за дни пользования овердрафтом или только комиссионное вознаграждение.

Условия овердрафтного кредитования определяются самостоятельно банком для кредитополучателя на основе внутренних положений коммерческого банка.

Контокоррентный кредит – это кредит, предоставляемый банком заемщику по единому активно-пассивному счету, который является сочетанием ссудного и расчетного счета и открывается по заявлению клиента банка.

Данная форма кредита может использоваться, если данный вид счета разрешен к применению центральным банком и если у клиента банка регулярно возникает потребность в кредитовании разрыва в кругообороте текущих активов, следовательно, это кредит в оборотные средства.

С контокоррентного счета осуществляются различные виды платежей, такие как:

- оплата расчетных документов за товарно-материальные ценности,

- перечисление средств на открытие аккредитивов и чековых счетов,

- выплата заработной платы и приравненных к ней платежей,

- погашение дебетового сальдо по зачетам взаимных требований,

- погашение кредиторской задолженности по расчетам за товарно-материальные ценности и оказанные услуги,

- перечисление налогов в бюджет,

- уплата штрафов и неустоек,

- уплата процентов за пользование банковским кредитом и др.

Данный кредит является краткосрочным. Дебетовое сальдо по этому счету означает выдачу кредита клиенту, кредитовое сальдо - наличие у него собственных средств на счете.

Кредит погашается путем зачисления всех поступлений на кредит счета: выручки от реализации продукции, денежных средств в счет погашения дебиторской задолженности по товарным и нетоварным операциям, уплата пени, штрафов, неустоек, возврат излишне перечисленных сумм в бюджет и др.

Сальдо на контокоррентном счете может быть:

1. Дебетовое – оно свидетельствует о том, что у заемщика временно отсутствуют собственные денежные средства для осуществления текущих платежей и ему выдан кредит.

2. Кредитовое – оно свидетельствует о том, что поступление собственных денежных средств превышает потребность в текущих платежах, клиент не нуждается в кредите и, по существу, прокредитовал банк.

|

|

|

!!! Кредитовое сальдо дает основание для уплаты процентов в пользу клиента.

Особенности контокоррентного кредитования:

- счет открывается только первоклассным клиентам банкам, которые могут обеспечить уровень самофинансирования текущих активов на уровне 80-90%,

- средством обеспечения кредита могут выступать обязательства клиента или его материальные ресурсы: уступка требований, гарантии первоклассных клиентов, залог ценных бумаг, ипотека и др.,

- пределом оплаты обязательств клиента по контокорренту является кредитная линия, общий размер которой определяется как разница между прогнозируемой потребностью в оборотных средствах и собственными источниками их формирования,

- оно имеет высокую степень риска и в условиях экономической нестабильности банки сокращают объемы данной формы кредитования,

- плата за пользование несколько выше, чем по другим краткосрочным кредитам.

Кредитование по контокоррентному счету оформляется специальным договором, в котором находят отражение все стороны взаимоотношений банка с клиентом:

- порядок открытия счета (набор документов);

- платежи, осуществляемые по дебету счета;

- поступления, отражаемые по кредиту счета;

- порядок и граница кредитования;

- формы обеспечения возврата кредита и контроль за финансовым состоянием клиента;

- уровень платы за кредит и размер комиссии (при неиспользовании запланированных ресурсов, изыскании дополнительных ресурсов);

- условия, которые клиент обязан соблюдать, санкции и льготы при кредитовании;

- порядок прекращения кредитования по контокорренту.

Условия кредитования по контокорренту могут дифференцироваться в зависимости от уровня финансовой надежности клиента (первоклассного заемщика). Наивысшая форма доверия банка клиенту находит выражение в: предоставлении клиенту права превышать в определенном размере кредитную линию, установленную в качестве границы кредитования; выдаче необеспеченного (бланкового) кредита; установлении наиболее низкой платы за кредит.

|

|

|

В случае появления симптомов ухудшения финансового положения заемщика режим кредитования по контокорренту приобретает новые черты: банк ограничивает выдачу ссуд предельной величиной кредитной линии; прибегает к использованию залога имущества клиента; вводит регулярную (1 или 2 раза в месяц) проверку на месте сохранности залогового имущества; прибегает к ежемесячной оценке кредитоспособности клиента; повышает плату за кредит.

4. Консорциальное и синдицированное кредитование

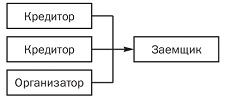

Консорциальный кредит (от лат. consortium - участие) — это кредит, предоставляемый несколькими кредиторами, т.е. банковским консорциумом, одному заемщику.

Потребность в кредитах крупных производственных предприятий значительно превышает возможности одного коммерческого банка. Это связано с тем, что:

- банки ограничены размерами собственных средств и соответственно внутренними лимитами, а также регламентирующим нормативом центрального банка, который определяет максимальные размеры риска на одного заемщика или группу связанных заемщиков в определенном проценте собственных средств банка;

- активность банков сдерживается структурой пассивов, в которых преобладают краткосрочные ресурсы.

Банковский консорциум объединяет на определенный срок свои временно свободные финансовые средства с целью кредитования заемщика. Практика создания банковских консорциумов показывает, что это довольно стабильное объединение банков для осуществления консорциальных сделок, предусматривающее не только выполнение одной определенной операции, но и сотрудничество по целому комплексу направлений.

Заемщиками консорциальных кредитов могут быть любые предприятия, организации, а также банки и государство.

Объектами консорциальных сделок являются товарные операции, операции на рынке ценных бумаг, на валютном рынке, при внедрении научно-технических разработок и т.д.

Основными участниками консорциумов, организуемых коммерческими банками, кроме кредиторов и заемщика, являются:

- банк-организатор, который отвечает за организацию указанного кредита, соответствующего установленным заемщиком параметрам (поиск и формирование группы банков-кредиторов);

- банк-агент, который осуществляет обслуживание денежных потоков по кредиту.

Кредиторы перечисляют суммы кредитов банку-агенту, который их аккумулирует и затем перечисляет заемщику. Платежи по возврату кредита и по процентам уплачиваются заемщиком банку-агенту, который затем пропорционально распределяет их между кредиторами. Банк-агент также ведет паспорта экспортных сделок, поступления по которым являются источником погашения кредита.

Отношения по консорциальному кредиту оформляются рядом договоров: консорциальным, кредитным, договором залога или поручительства.

Начальным договором является консорциальный договор. В нем:

- фиксируется факт создания консорциума, его цели, состав участников, условие завершения консорциальной сделки;

- определяется консорциальное участие в кредитной сделке — квоты ресурсов, порядок руководства консорциумом (им может быть один или несколько банков, при длительности консорциальной сделки руководство консорциума может меняться), обязанности и права участников консорциума.

- прорабатываются все финансовые условия консорциальной сделки: возможные формы имущественной ответственности, обязательства членов консорциума по отношению к банку— организатору консорциума, особенно в части суммы авансов, процентов и комиссионных за организацию консорциума.

- предусматривается, что по окончании действия консорциального соглашения имущество, приобретенное для совместных операций, делится пропорционально вкладу участников.

Условия кредитования определяются надежностью заемщика и финансируемого проекта, согласием других банков на участие в кредитовании, валютой ссуды, возможными рисками и методами их страхования. В зависимости от этих факторов определяется вид ссуды, процент за кредит, порядок предоставления кредита через консорциум.

Кредитные отношения между консорциумом и заемщиком регулируются стандартным кредитным договором, содержащим основные экономические условия и юридический аспект операций, определяющий права и обязанности сторон.

При наступлении сроков погашения кредита заемщик возвращает кредиторам не только позаимствованные средства и процент за кредит, но и возмещает все издержки, связанные с организацией и осуществлением кредитной операции в установленные договором сроки.

Возвращение кредита, уплата процентов, комиссионных, покрывающих издержки банков — участников кредитной операции, осуществляются пропорционально их роли и сумме участия в консорциальной операции.

Банк — организатор консорциума получает специальное вознаграждение за организацию и руководство консорциумом, помимо процентов и комиссионных, покрывающих его непосредственные издержки.

Синдицированное кредитование — это не вид кредита, а форма организации предоставления кредита. Синдицированными могут быть экспортные кредиты, проектное финансирование, кредитные линии, лизинговые сделки, аккредитивы и т.д. Отличие синдицированного кредита от обычного в том, что в нем участвуют несколько кредиторов. С помощью синдицированного кредитования заемщики могут получать крупные кредиты, которые один банк предоставить не в состоянии вследствие высокого риска или превышения законодательных ограничений. Синдицирование позволяет снижать страновой риск и кредитный риск на одного заемщика.

Синдицированные кредиты делятся на:

· обеспеченные;

· необеспеченные.

Обеспеченным синдицированным кредитом считается кредит, обеспеченный приемлемым залогом или гарантией правительства. Синдикат кредиторов может принять гарантию крупной компании, имеющей высокий кредитный рейтинг, либо залог от третьего лица. При этом учитывается страновой риск гаранта, который может быть ниже странового риска заемщика. Размер обеспеченного синдицированного кредита не зависит от размера капитала и оборотов заемщика, так как риск определяется залогом и гарантиями.

Риски необеспеченного синдицированного кредита прямо зависят от финансовых показателей заемщика. Поэтому такие кредиты предоставляются только компаниям, соответствующим общепринятым требованиям надежности и имеющим высокий международный кредитный рейтинг. Общее условие любого синдицированною кредита — возврат средств равными долями каждому кредитору. Следовательно, каждый участник синдиката получит выданную сумму только при условии полного погашения всею кредита. Тем самым индивидуальный риск кредитора прямо связан с общим риском, а проблема кредитоспособности заемщика по совокупной задолженности становится особенно значительной. Существуют два способа синдицирования:

· крупные банки, имевшие на балансе значительные кредиты крупным клиентам, в целях уменьшения кредитных рисков продавали часть кредитов на вторичном рынке. Эта форма синдицирования получила название «секьюритизация активов». Секьюритизируются в форме выпусков долгосрочных облигационных займов ипотечные ссуды банков и финансовых компаний, активы лизинговых компаний. Гарантией возвратности займов является обеспечение ипотечных ссуд и сданное в лизинг имущество;

· заемщик выдает организатору кредита поручение на привлечение денег от группы кредиторов. Если организатор сумел организовать синдикат, сделка состоится.

Второй способ, собственно, и является синдицированным кредитом.

Нередко в роли организаторов синдицированного кредита выступают один или несколько банков-андеррайтеров. Они берут на себя обязательство профинансировать сделку целиком и вносят всю сумму кредита в расчете перепродать значительную часть кредита на вторичном рынке. Этот прием значительно ускоряет сделку: стандартный средний срок классического синдицирования в Европе — восемь недель.

Значительное сокращение сроков кредитования связано с тем, что синдицированные кредиты предоставляются за счет трех- и шестимесячных евродепозитов. Так как конъюнктура рынка евродепозитов часто изменяется, условия кредитования также необходимо постоянно пересматривать.

Для развивающихся стран сроки кредитования обычно составляют 6-12 месяцев. Это связано с тем, что банки-кредиторы сами не желают увеличивать риски по развивающимся странам и странам с переходной экономикой. В то же время и заемщики предпочитают из-за быстрой смены конъюнктуры внутреннего рынка не привлекать внешние займы на длительный срок, если средства не идут на финансирование долгосрочных проектов.

Для того чтобы заемщик получил синдицированный кредит, он должен удовлетворять определенным критериям:

· наличие юридически обоснованного доступа к внешним рынкам. В рамках валютных ограничений на резидентов могут накладываться определенные ограничения на операции по привлечению внешних займов, и в таком случае потенциальный заемщик должен иметь специальное разрешение денежных властей;

· наличие кредитной истории. Обычно на рынок еврокредитов выходят заемщики, нарабатывавшие кредитную историю на протяжении не менее трех-пяти лет. Кроме того, потенциальный заемщик должен иметь опыт взаимодействия с зарубежными институтами в виде корреспондентских отношений (для банков) или экспортно-импортных операций (для предприятий);

· наличие аудиторского заключения по международным стандартам. Проведение международного аудита является не менее важным условием кредитования, чем наличие специального разрешения от денежных властей. Наиболее предпочтительными считаются аудиторы из первой десятки международных консультантов.

Важная особенность синдицированных кредитов — возможность их досрочного погашения заемщиком без штрафных санкций.

Основные участники синдицированного кредита:

1. Организатор — это банк, который берет на себя весь процесс по организации синдицированного кредита. Задачи организатора включают подготовку информационного меморандума по заемщику, предложение другим банкам по участию в синдикации и переговоры с ними, подготовка и согласование договора. Организатор должен быть одним из крупнейших кредиторов.

2. Агент представляет всех участников операции перед заемщиком по проведению платежей, уведомлению о наступлении тех или иных сроков, запросу дополнительной информации и т.п.

В собственно процессе организации синдицированного кредитования можно выделить три этапа:

· выбор банка-организатора;

· синдицирование;

· подготовка и подписание документов.

Исполнение синдицированного кредита может осуществляться следующими двумя способами:

1. Организатор кредита и члены синдиката перечисляют свою долю кредита в соответствии с программой непосредственно заемщику или приказу заемщика:

2. Перечисление валюты кредита заемщику или приказу заемщика осуществляет организатор синдицированного займа

5. Кредитование физических лиц

Кредитование физических лиц производится всеми банками, которые имеют право работать с физическими лицами. При предоставлении кредитов физическим лицам коммерческий банк руководствуется банковским законодательством и внутренними локальными актами, в которых определяет объекты кредитования, перечень документов и порядок их рассмотрения для получения различных кредитов, порядок выдачи кредита, используемые способы обеспечения, порядок погашения.

Кредиты физическим лицам классифицируются по объектам:

- кредиты на потребительские цели,

В составе которых можно выделить: приобретение транспортных средств, развитие личного подсобного хозяйства, приобретение сложной бытовой техники, оплату медицинской помощи, отдых, туризм, обучение в высших и средних специальных учебных заведениях и др.

- кредиты на финансирование недвижимости:

- на приобретение жилья,

- на строительство жилья,

- льготные кредиты на приобретение жилья,

- льготные кредиты на строительство жилья,

- прочие кредиты на финансирование недвижимости.

Для получения кредита физическим лицом предоставляется пакет документов, который включает:

- заявление на получение кредита с указанием цели, суммы кредита и срока его использования,

- паспорт или другой документ, удостоверяющий личность,

- документы, которые подтверждают платежеспособность кредитополучателя,

- документы по обеспечению своевременного возврата кредита (договора поручительства, информация об объекте залога).

Документы, представленные клиентом при рассмотрении ходатайства на получение кредита и копии заключенных договоров, отражающие процесс сопровождения кредита, формируются в отдельном кредитном досье на каждого клиента.

Кредит может предоставляться путем:

- оплаты объектов кредитования,

- перечисления на счет кредитополучателя,

- выдачи наличными деньгами.

Сумма предоставляемых кредитов устанавливается с учетом размера затрат и платежеспособности кредитополучателя. Срок кредитования на потребительские нужды как правило составляет 3-5 лет (но не более 10 лет – автотранспорт). Срок кредитования на финансирование недвижимости 5 (строительство гаражей, ремонт жилых помещений)-20 лет (исключение льготное строительство жилья в сельской местности – 40 лет).

Формы предоставления кредита:

- единовременная выдача,

- открытие кредитной линии (овердрафтное кредитование, использование кредитной банковской пластиковой карточки в виде возобновляемой кредитной линии).

Уплата процентов производится как правило ежемесячно, исходя из фактического времени пользования кредитом.

6. Проблемные кредиты. Работа банка с проблемной задолженностью.

Понятие проблемной задолженности используется для оценки качества кредитного портфеля банка. Проблемная задолженность определяется в соответствии с классификацией кредитов по различным группам кредитного риска.

Можно выделить следующие критерии отнесения кредитов к проблемной задолженности:

- отнесение всей задолженности или ее части на счет просроченной,

- недостаточное или неликвидное обеспечение, принятое в качестве способа исполнения обязательств по кредитному договору,

- наличие признаков, которые свидетельствуют об ухудшении финансового состояния кредитополучателя.

Признаки возникновения проблем с возвратом кредитов бывают:

- финансового характера: увеличение дебиторской задолженности, снижение коэффициентов ликвидности, оборачиваемости, финансовой устойчивости, рентабельности кредитополучателя;

- нефинансового характера: резкие изменения в планах деятельности клиента, непредвиденные изменения в составе руководства, потеря важных партнеров, уклонение руководителей от контактов с банков и др.

Работа с проблемными кредитами представляет собой совокупность процедур и способов, используемых банком в соответствии с проводимой кредитной политикой и действующей системой управления кредитным риском.

Этапы работы банка с проблемными кредитами:

1. Оценка задолженности по признакам кредитного риска в процессе кредитного мониторинга,

2. Разработка комплекса мер по оздоровлению (если восстанавливается кредитоспособность работа завершается),

3. Разработка комплекса дополнительных мер при сохранении проблемной задолженности: согласительные процедуры, реструктуризация задолженности, обращение к способам исполнения обязательств по кредитному договору,

4. Принудительный порядок взыскания: обращение в суд.