2015-07-04

2015-07-04 2816

28161. Ссудный капитал и источники его формирования.

2. Рынок ссудных капиталов, его структура

3. Сущность кредита, его функции и формы.

4. Ссудный процент и его формы. Банковские риски

5. Кредитная система: понятие, институциональная система

6. Операции коммерческого банка

Вопрос 1 Экономической основой появления и развития кредитных отношений является формирование ссудного капитала.

Ссудный капитал - это денежный капитал, предоставляемый в ссуду, приносящий процентный доход и обслуживающий кругооборот функционирующего капитала.

Источником формирования ссудного капитала выступают временно свободные денежные средства государства, юридических и физических лиц, на добровольной основе передаваемые финансовым посредникам для последующей капитализации и извлечения прибыли. Эти средства фиксируются на так называемых депозитных счетах в соответствующих кредитных организациях и обеспечивают своим первоначальным владельцам фиксированный доход в форме процента по этим вкладам.

Ссудный капитал как специфическая форма капитала имеет ряд особенностей:

1. Капитал -собственность.

2. Своеобразный товар.

3. Форма отчуждения.

4. Специфическая форма движения.

5. Фетишистская форма капитала.

Процесс кругооборота ссудного капитала осуществляется на рынке ссудных капиталов.

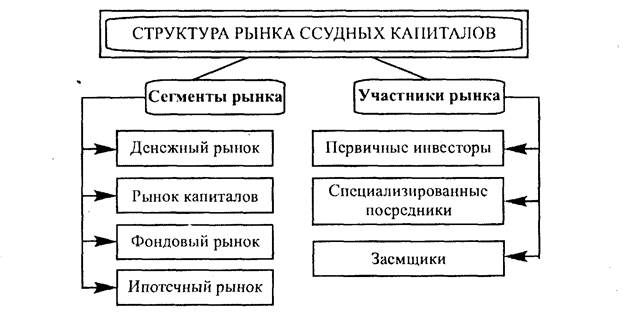

Рынок ссудных капиталов как один из финансовых рынков можно определить как особую сферу финансовых отношений, связанных с процессом обеспечения кругооборота ссудного капитала (рис. 1).

Рис. 1 Структура рынка ссудных капиталов

Рис. 1 Структура рынка ссудных капиталов

Основные участники этого рынка:

- первичные инвесторы;

- специализированные посредники;

- заемщики.

Исходя из целевой направленности выделяемых банками кредитных ресурсов, рынок ссудных капиталов может быть дифференцирован на четыре базовых сегмента:

- денежный рынок;

- рынок капиталов;

- фондовый рынок;

- ипотечный рынок.

Каждый из перечисленных сегментов рынка имеет специфические особенности в части его организации и функционирования, что на практике привело к созданию коммерческих банков, специализированных финансово-кредитных институтов (инвестиционных, ипотечных и др.).

Рост объемов накопления денежного капитала создает условия для развития рынка ссудных капиталов, где под воздействием спроса и предложения осуществляется его движение: превращение временно свободных денежных средств в ссудные капиталы и далее удовлетворение потребностей в них через кредит.

Таким образом, кругооборот промышленного капитала неизбежно приводит к образованию временно свободного денежного капитала.. Денежный капитал, переданный в ссуду, выступает в качестве ссудного капитала.

Временное высвобождение денежных средств (источника ссудного капитала) может возникнуть не только в сфере материального производства и обращения, но и у государства, общественных организаций и населения.

Кредит - это движение ссудного капитала, включающее в себя мобилизацию свободных денежных средств народного хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства.

Специфика кредита проявляется в субъектах кредитных отношений -кредиторе и заемщике, которыми могут являться предприятия, государство, население.

Сущность кредита проявляется в его функциях.

Перераспределительная функция кредита позволяет вкладывать свободный денежный капитал (ссудный капитал) в любую отрасль экономики. Из отраслей с низкой нормой прибыли капиталы направляются в отрасли с высокой нормой прибыли.

Замещение действительных денег кредитными средствами обращения. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности (перечисление только сальдо взаимных зачетов) дают возможность сократить налично-денежные платежи, уменьшив издержки обращения, и улучшить структуру денежного оборота.

Концентрация и накопление капитала при помощи кредита достигаются путем ускорения превращения части прибавочной стоимости в капитал. Благодаря кредиту источником накопления капитала становятся также сбережения физических лиц. Кредитные учреждения мобилизуют эти средства и предоставляют их в распоряжение предприятий.

В своем развитии кредит принимает различные формы, которые различаются по составу участников, объектам ссуд, величине процента и сфере функционирования (рис. 2).

Рис. 2. Формы кредита

Коммерческий кредит. Это одна из первых форм кредитных отношений в экономике. Основная цель этой формы кредита - ускорение процесса реализации товаров, а следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя - простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводной (тратта), представляющий собой письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

Коммерческий кредит принципиально отличается от банковского:

- в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров и услуг;

- предоставляется исключительно в товарной форме;

- ссудный капитал интегрирован с промышленным или торговым;

- средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени;

- при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара.

В зарубежной практике коммерческий кредит получил исключительно широкое распространение.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

- кредит с фиксированным сроком погашения;

- кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

- кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Банковский кредит. Одна из наиболее распространенных форм кредитных отношений в экономике. Сфера применения банковского кредита значительно шире, чем коммерческого, так как он не ограничен сроками, размерами кредитных сделок, направлением вложения средств. Банковский кредит обслуживает и сферу производства, и сферу накопления. В качестве цены за пользование банковским кредитом выступает ссудный процент, определяемый на взаимосогласованной основе между субъектами кредитных отношений и фиксируемый в кредитном договоре или ином документе, подтверждающем факт передачи средств во временное пользование.

Потребительский кредит. Характерной чертой потребительского кредита являются отношения по поводу использования в качестве кредитных ресурсов как денежного, так и товарного капитала. Потенциальными заемщиками выступают исключительно физические лица. В товарной форме он предоставляется любыми хозяйствующими субъектами, осуществляющими реализацию товаров и услуг с отсрочкой платежа. В денежной форме потребительский кредит предоставляется населению (как хозяйствующими субъектами, так и кредитными учреждениями) для покрытия расходов, связанных с приобретением потребительских товаров и оплатой услуг. Ссудный процент по таким кредитам выплачивается из доходов населения.

Государственный кредит. Основной признак этой формы кредита - непременное участие государства в лице органов исполнительной власти различных уровней. Государство через Центральный банк производит кредитование:

- конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах;

- коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг. Государство здесь выступает заемщиком средств.

Международный кредит. Участниками кредитных отношений могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР1 и др.), правительства соответствующих государств и другие юридические лица, включая кредитные организации. Кредит всегда выступает в денежной форме, а во внешнеторговой деятельности - и в товарной (как разновидность коммерческого кредита импортеру). Международный кредит классифицируется по нескольким базовым признакам:

- по характеру кредитов - межгосударственный, частный;

- по форме - государственный, банковский, коммерческий;

- по месту в системе внешней торговли - кредитование экспорта, кредитование импорта.

Ростовщический кредит. Это самая древняя и простейшая форма кредита. Потребителями ростовщического кредита, как правило, выступают физические лица и мелкие товаропроизводители, а кредиторами - меняльные конторы и частные лица. Характерной чертой ростовщического кредита является передача во временное пользование средств за чрезмерно высокую плату, иногда превышающую объем заемных средств в несколько раз.

Ссудный процент - своеобразная плата за временное пользование ссудного капитала.

Существуют различные формы ссудного процента, их классификация определяется рядом признаков (рис. 3).

Для кредитора цель сделки - получение прибыли на предоставленный предпринимателю кредит. Предприниматель привлекает средства также с целью увеличения прибыли. В то же время прибыль предпринимателя, полученная от привлеченного в оборот кредита, является источником уплаты ссудного процента. Таким образом, часть прибыли предпринимателя (заемщика) является прибылью (в виде ссудного процента), полученной собственником средств (кредитором).

Рис. 3. Формы ссудного процента

С точки зрения кредитора, абсолютная величина процента, не соотнесенная с суммой ссуды, ни о чем не говорит. Поэтому в практических целях, для выяснения эффективности кредитных сделок, определения приемлемости той или иной цены кредита используется относительный показатель такой цены - норма (ставка) процента. Это характерное для некоторого фиксированного отрезка времени отношение суммы уплаченных процентов (процентного платежа) к величине ссуды:

где Нп - норма процента;

Пр - сумма уплаченных процентов;

С - величина ссуды (кредита).

Наиболее распространенной формой ссудного процента является банковский процент. Банковский процент возникает в случае, когда одним из субъектов кредитных отношений выступает банк.

Уровень процентных ставок по активным операциям банка формируется во многом на базе спроса и предложения заемных средств. Вместе с тем на этот уровень существенное влияние оказывают:

- «себестоимость» ссудного капитала данного банка;

- кредитоспособность заемщика;

- целевое направление, срок и объем предоставляемого кредита;

- способы обеспечения возвратности кредита и др.

При определении процентных ставок по каждой конкретной сделке банки ориентируются на уровень ставок, который бы, с одной стороны, не вынудил заемщика (кредитора) отказаться от сделки, с другой -позволил банку не только возместить свои издержки, но и получить прибыль (желательно не ниже средней).

Издержки (затраты) банка на проведение ссудных операций состоят из:

1. Расходов по привлечению ресурсов,

2. Расходов по обеспечению кредитной деятельности банка.

Крупные коммерческие банки способны предоставить клиентам полный комплекс финансового обслуживания, в том числе кредиты, депозиты, осуществление расчетов и пр. В зарубежной практике они могут предложить клиентам около 300 видов разнообразных банковских услуг. Именно поэтому в экономически развитых странах коммерческие банки составляют главное операционное звено кредитной системы.

Вместе с тем коммерческий банк может быть подвержен риску потерь и банкротства.

Основные виды риска связаны, прежде всего, со структурой его портфеля, то есть с набором финансовых активов, в которые вложены имеющиеся у банка ресурсы.

К основным портфельным рискам можно отнести следующие:

кредитный риск;

риск ликвидности;

риск изменения процентных ставок.

В связи с этим одной из центральных задач управления коммерческим банком является поддержание оптимального соотношения между прибыльностью банковских операций и его ликвидностью, то есть способностью своевременно погашать свои обязательства перед клиентами. Для этого банк должен наращивать собственный капитал, обеспечивать необходимые пропорции между собственными и привлеченными средствами, формировать оптимальную структуру активных операций.

Иными словами, процесс управления ликвидностью банка включает совокупность мероприятий и методов по управлению пассивами и активами банка.

Операции коммерческого банка делятся на пассивные и активные.

К пассивным относятся операции, связанные с формированием ресурсов коммерческих банков, а к активным – операции, связанные с размещением ресурсов банка.