2015-07-03

2015-07-03 483

483Чек — это ценная бумага, которая содержит ничем не обусловленное распоряжение чекодателя банку, произвести платеж указанной в нём суммы чекодержателю. Чекодатель — юридическое или физическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться, путем восстановления чеков. Чекодержателем является лицо (юридическое или физическое), в пользу которого выписан чек.

На основании чека денежные средства списываются либо с лицевого (текущего) счета держателя чековой книжки, либо с расчетного счета поставщика по чековым книжкам для выдачи денежных средств на заработную плату и на хозяйственные нужды. Операции с чеками носят предварительный и гарантированный характер. Документооборот начинается у плательщика. Плательщик заполняет чек и сдает его в банк на инкассо для перечисления денежных средств получателю. Особенностью чека является то, что в нём не указывается по поводу чего производится платеж. Исполнение чека означает списание суммы денежных средств со счета чекодателя и зачисление их на счет чекополучателя.

Одним из способов расчетов чеками является вручение чекодателем денежного документа (чека) — чекодержателю. Чек может передаваться в момент получения груза, что является одним из главных преимуществ чековой формы расчетов, когда материальные и денежные средства совершают одномоментное движение и не выпадают из кругооборота капиталов.

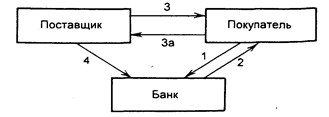

Расчеты чеками:

1 – покупатель направляет в банк заявление на выдачу чековой книжки;

2 – банк выдает ему чековую книжку (или разовый чек);

3 – отгрузка товара или оказание услуг;

За – оплата товара чеком;

4 – поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляетих на счет поставщика

Чек удобен для расчетов: когда плательщик не хочет совершать платеж до получения товара, а поставщик — передавать товар до получения гарантии платежа; когда продавец заранее неизвестен.

При расчете чеками из чековых книжек с депонированием средств, платеж поставщику гарантируется, но средства отвлекаются из хозяйственного оборота плательщика — на достаточно длительный срок.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов

осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо, банк-эмитент вправе привлекать другие банки (исполняющие банки).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производится по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке) и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств. Взыскатель представляет в банк расчетные документы вместе с реестром переданных на инкассо расчетных документов. Последние экземпляры расчетных документов вместе со вторым экземпляром реестра возвращаются получателю средств (взыскателю) в качестве подтверждения приема документов на инкассо. Первые экземпляры реестров остаются в банке-эмитенте, подшиваются в отдельную папку, используются в качестве журнала регистрации принятых на инкассо расчетных документов и хранятся в банке-эмитенте в соответствии с установленными сроками хранения документов.

При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения помещаются в картотеку. Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

Допускается частичная оплата платежных требований, инкассовых поручений, находящихся в картотеке. Частичная оплата производится платежным ордером.

При неполучении платежа по платежному требованию, инкассовому поручению либо извещения о постановке в картотеку банк-эмитент может по просьбе получателя (взыскателя) средств направить в исполняющий банк запрос в произвольной форме о причине неоплаты указанных расчетных документов.

В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании платежного требования или инкассового поручения банк-эмитент несет перед ним ответственность в соответствии с законодательством.