2015-07-21

2015-07-21 4666

4666Расходы государственного бюджета как экономическая категория выражают отношения между государством и получателями бюджетных средств, возникающие при распределении и использовании бюджетного фонда.

По своему материальному содержанию расходы государственного бюджета - это бюджетные ассигнования, осуществляемые государственными органами и органами местного самоуправления для выполнения своих функций и задач. Расходы бюджетов всех уровней бюджетной системы РФ формируются на основе:

• минимальных государственных социальных стандартов (минимальный набор услуг, бесплатно предоставляемых государством населению);

• нормативов финансовых затрат на оказание государственных услуг;

• нормативов минимальной бюджетной обеспеченности (минимально допустимая стоимость государственных услуг, предоставляемых за счет бюджета, в расчете на душу населения).

К бюджетным ассигнованиям относятся ассигнования на:

• оказание государственных (муниципальных) услуг, в том числе ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

• социальное обеспечение населения;

• предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

• предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг;

• предоставление межбюджетных трансфертов;

• предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

• обслуживание государственного (муниципального) долга;

• исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов Местного самоуправления либо должностных лиц этих органов.

Целями бюджетных расходов является:

- финансовое обеспечение выполнения государством своих функций;

- участие государства в обеспечении устойчивости экономического роста;

- регулирование объема совокупного спроса;

- финансирования инвестиций в основной капитал;

- финансирование фундаментальных научных исследований;

- кредитование сферы материального производства;

- проведение социальной политики и обеспечение минимального прожиточного уровня для всех граждан.

Принципы бюджетных расходов - это:

- безвозмездность (бесплатность);

-безвозвратность;

-адресное и целевое использование бюджетных средств;

- подконтрольность использования бюджетных средств;

- эффективность использования бюджетных средств.

Расходование бюджетных средств осуществляется путем списания денежных средств с единого счета бюджета в размере бюджетного обязательства в пользу физических и юридических лиц.

Органы государственной власти и местного самоуправления обязаны вести реестры расходных обязательств, т.е. перечень правовых актов, договоров, соглашений, предусматривающих возникновение расходных обязательств, которые подлежат исполнению за счет средств соответствующих субъектов.

Реестр расходных обязательств включает:

- собственные расходные обязательства (за счет собственных доходов)

- делегированные обязательства вышестоящего уровня (за счет целевых субвенций из вышестоящего уровня)

Расходы могут осуществляться как исключительно из федерального бюджета, так и за счет средств федерального бюджета совместно с нижестоящими бюджетами.

Расходные обязательства РФ исполняются за счет собственных доходов и источников покрытия дефицита федерального бюджета. Расходные обязательства РФ возникают в результате принятия федеральных законов и нормативных актов Президента РФ и Правительства РФ; заключенных от имени РФ договоров; федеральных законов о межбюджетных трансфертах.

Приоритетными направлениями расходов федерального бюджета является:

- обеспечение сбалансированности Пенсионного фонда РФ;

- финансирование национальной обороны;

- финансирование правоохранительной деятельности;

- погашение государственного долга РФ;

- формирование Стабилизационного фонда РФ;

- финансирование приоритетных национальных проектов;

- обеспечение выплаты зарплаты и иных финансовых обязательств перед населением;

- повышение жизненного уровня работников организаций бюджетной сферы;

- оказание поддержки по оказанию государственной социальной помощи малоимущим гражданам;

- борьба с бедностью.

К расходам, совместно финансируемым из средств федерального, региональных и муниципальных бюджетов относятся:

- поддержка отраслей промышленности, сельского хозяйства, строительства, транспорта, дорожного хозяйства;

- финансирование правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские разработки;

- обеспечение социальной защиты населения;

- развитие рыночной инфраструктуры;

- обеспечение федеративных и национальных отношений;

- на предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий;

- обеспечение деятельности СМИ.

К расходам из средств региональных бюджетов относятся:

- финансовая помощь местным бюджетам;

- финансирование системы социальной защиты населения;

- обслуживание государственного долга субъекта РФ;

- обеспечение учебного процесса в общеобразовательных средних школах;

- ремонт и строительство дорог;

- финансирование региональной системы здравоохранения;

- поддержка производителей сельскохозяйственной продукции.

К расходам из средств местных бюджетов относятся:

- финансирование общего среднего образования

- финансирование дошкольного образования

- содержание жилищно-коммунального хозяйства

- строительство и ремонт муниципальных дорог

- содержание мест захоронений

- финансирование муниципальной системы здравоохранения

- обслуживание муниципального долга.

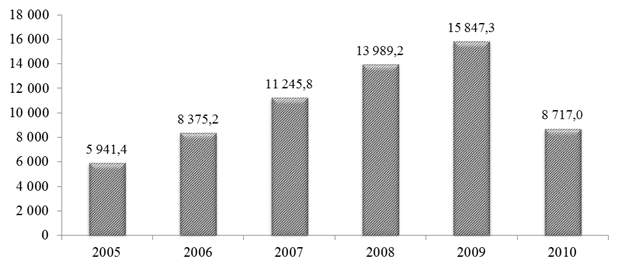

Динамика расходов консолидированного бюджета РФ приведена на рис.13.

Рис.13. Исполнение консолидированного бюджета РФ по расходам за вычетом межбюджетных трансфертов, млрд. руб. (на 01.08.2010)

______

Официальный сайт Министерства финансов РФ - http://www.minfin.ru/ru/

Классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает направление бюджетных средств на выполнение основных функций государства и решение вопросов местного значения, в том числе на финансирование реализации нормативных правовых актов, принятых органами государственной власти, и муниципальных правовых актов, принятых органами местного самоуправления, на финансирование осуществления отдельных государственных полномочий, передаваемых другим уровням власти.

Код классификации расходов бюджетов состоит:

-из кода главного распорядителя бюджетных средств;

-кода раздела, подраздела, целевой статьи и вида расходов;

-кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

Перечень главных распорядителей средств федерального бюджета, бюджета субъекта РФ, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов.

Едиными для бюджетов бюджетной системы РФ разделами и подразделами функциональной классификации расходов бюджетов являются:

1) общегосударственные вопросы;

2) национальная оборона;

3) национальная безопасность и правоохранительная деятельность;

5) жилищно-коммунальное хозяйство;

7) образование;

8) культура, кинематография, средства массовой информации;

9) здравоохранение, физическая культура и спорт;

10) социальная политика;

Экономическая классификация расходов бюджетов - это группировка расходов бюджетов всех уровней по их экономическому содержанию. Она включает текущие и капитальные статьи расходов. На сё основе составляются сметы бюджетных учреждений.

Ведомственная классификация расходов федерального бюджета представляет собой группировку расходов, отражающую распределение бюджетных средств по главным распорядителям средств бюджет, утверждается федеральным законом о федеральном бюджете на очередной финансовый год.

Расходы на финансирование бюджетных инвестицийпредусматриваются соответствующим бюджетом через федеральные целевые программы, региональные целевые программы.

В расходной части бюджетов всех уровней бюджетной системы РФ предусматривается создание резервных фондов органов исполнительной власти и резервных фондов органов местного самоуправления.

Размер резервных фондов в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета.

Размер резервных фондов в бюджетах субъектов РФ устанавливается органами законодательной (представительной) власти субъектов РФ при утверждении бюджетов субъектов РФ на очередной финансовый год.

Средства резервных фондоврасходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций.