2015-07-14

2015-07-14 825

825

13. Прогнозный баланс на конец бюджетного периода. На основе расчетов операционного бюджета, бюджета движения денежных средств и инвестиционного бюджета, а также баланса на начало планируемого периода формируется проект баланса на конец периода. Для прогноза активной части баланса используется величина нормируемых оборотных активов (сырья и материалов, незавершенного производства и готовой продукции) и величина дебиторском задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Инвестиционный бюджет служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

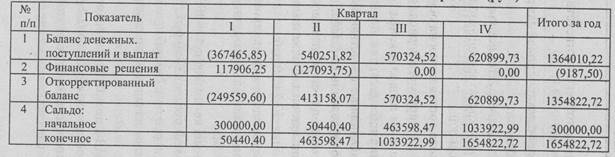

Баланс на начало периода составляется на основе исходных данных на начало планируемого периода в целых числах. Прогнозный баланс на начало и конец бюджетного периода представлен в табл. 24.

Таблица 24