2015-07-14

2015-07-14 480

480При планировании и анализе будущих доходов по объекту недвижимости выделяют 4 уровня:

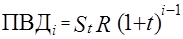

· Потенциальный валовый доход – ПВД, [2] который определяет валовые поступления, которые были бы получены, если бы все имеющиеся в наличии арендные площади были сданы в аренду и арендаторы выплатили бы всю сумму арендной платы. Это максимальный доход, который может быть получен от объекта недвижимости;

Для определения потенциального валового дохода необходима информация о параметрах объекта недвижимости – общая площадь объекта и рыночная информация о размерах арендных ставок по объектам, аналогичным оцениваемому.

В курсовом проекте потенциальный валовый доход от использования объекта рассчитывается по формуле[3]:

; (1)

; (1)

ПВД1 =1000·300(1+0,03)0=300 000

Действительный валовый доход – ДВД, который определяет валовые денежные поступления от объекта за вычетом потерь от незанятых помещений и потерь при сборе арендной платы Он получается путем вычитания из ПВД поправок на недозагрузку и потерь при сборе арендной платы. Действительный валовый доход рассчитывается на основе рыночной информации, прогнозов загрузки объектов, аналогичных оцениваемому, и информации о степени оплачиваемости арендаторами сданных в аренду помещений:

|

|

|

; (2)

; (2)

ДВД1 =300 000(800/1 000)(1-0,035)=231 600

Чистый операционный доход – ЧОД, который представляет собой действительный валовый доход за вычетом операционных расходов:

; (3)

; (3)

ЧОД1 =231 600-31 200=200 400

Операционные расходы, OР. Текущие операционные расходы могут быть разделены на 2 категории – постоянные и переменные.

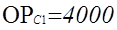

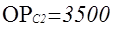

Постоянные расходы (OРСi) – это расходы, величина которых не зависит от уровня загрузки объекта. В курсовом проекте рассматриваются следующие постоянные статьи расходов:

§ Оплата управляющего персонала (задается в исходных данных);

§ Коммунальные платежи (отопление, телефон и т.п - задается в условиях)

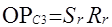

§ Аренда земельного участка (рассчитывается как произведение площади участка на ставку аренды земельного участка);

(4)

(4)

OРС3 =500 ·25=12 500

§ Налог на имущество (TРi) рассчитывается исходя из остаточной стоимости объекта недвижимости и ставки налога на имущество.

(5)

(5)

T Рi=(200 000-(1-1) 8 000)0,02 = 4 000

Общая величина постоянных операционных расходов рассчитывается как сумма перечисленных составляющих.

(6)

(6)

OРС1 =4000+3500+12500+4000=24000

Переменные расходы – это расходы, изменяющиеся в зависимости от уровня загрузки объекта недвижимости. Данные расходы в курсовом проекте определяются на основе рыночной информации об аналогичных объектах

(для каждой статьи расходов задается процент, который данная статья составляет от ПВД), и информации о планируемой загрузке объекта:

|

|

|

; (7)

; (7)

В курсовом проекте переменными приняты следующие статьи расходов:

§ Заработная плата персонала, обслуживающего объект недвижимости, и начисления на заработную плату;

OР11 =300000(800/1000)0,01=2400

§ Коммунальные платежи (газ, электроэнергия, водоснабжение и т.п);

OР21 =300000(800/1000)0,02=4800

Таким образом, общие эксплуатационные расходы в год i могут быть рассчитаны по формуле:

; (8)

; (8)

OР1 =4000+3500+12500+4000+2400+4800=31200

Доход после налогообложения – ДПН. Предполагается, что объект недвижимости находится в собственности юридического лица, являющегося плательщиком налога на прибыль. Таким образом, при условии наличия прибыли от функционирования объекта годовой чистый эффект от эксплуатации объекта – наличность после налогообложения может быть рассчитана по формуле:

; (9)

; (9)

ДПН1 =200 400-(200 400-8 000)0,32=138 832