2015-07-14

2015-07-14 372

372Пособие для хранителей для презентаций и разговора с

Клиентом

я часть разговора. Вступление.

В начале встречи и разговора ваш партнер должен вас представить. Если на встрече ваш партнер отсутствует, и вы с клиентом проводите встречу сами, то представьтесь.

Коротко расспросите клиента, знает ли он о цели этой встречи … - Да, мы встретились сегодня здесь по той причине, что большинство людей сегодня в жизни ищет возможность, которая поможет жить в достатке и быть уверенным в завтрашнем дне. Вы со мной согласны? - Да… - У вас есть желание получать регулярно денег столько, сколько бы хватало вам на все необходимое для комфортной жизни? - Да… - Вам хотелось бы быть уверенным в том, что если вы потратите деньги сегодня, то завтра у вас опять их будет для жизни достаточно? - Да… - Тогда давайте поговорим о том, как можно сделать так, чтобы денег у нас было всегда достаточно. - Ой, сейчас полно предложений и финансовых пирамид ….. - Да, я с вами согласен(на) - предложений и финансовых инструментов множество. Но ведь нам важно знать ту информацию, которая поможет нам разобраться, где принимать участие, а где нет. И когда создавали наш проект то, как раз и учли все положительные и все отрицательные моменты всех основных финансовых институтов в экономике страны.

И в основу нашего проекта заложены все возможные плюсы для его развития, и исключены все возможные минусы. - Хорошо, кто вы и какое у вас есть предложение?

-1-

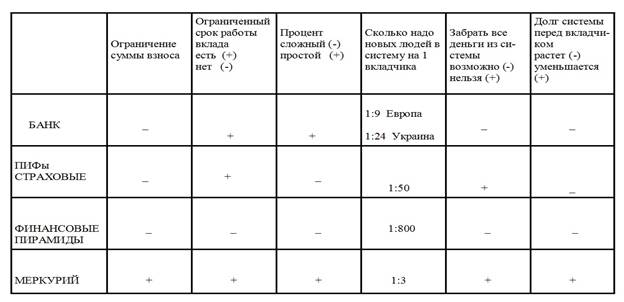

2-я часть разговора. Кто мы и что можем предложить. Мы – это ПМВФ – Проект Меркурий Взаимны Фонд. Меркурий является социально-финансовым инструментом, на основе которого формируется международное сообщество людей. Члены сообщества благодаря принципам доверия и взаимопомощи, используя просчитанную математически и стабильную финансово систему, выходят на уровень финансового достатка. Внутри нашего сообщества, каждый его член, не зависимо от социального статуса, рода деятельности и других социологических моментов имеет возможность создать себе и своим близким стабильный источник финансового обеспечения для достижения уровня достатка. В нашем сообществе есть четкий план развития данной системы. И так, как можно сделать так, чтобы денег у нас было всегда достаточно? Скажите, пожалуйста, где, по вашему мнению, больше всего накапливается и крутится денег? - Да, это: банки, ПИФы (пенсионные накопительные инвестиционные фонды, страховые компании), финансовые пирамиды (туда идет много людей, и несут много денег потому, что хотят заработать быстро и много) и уже скоро два года, как существуем мы – ПМВФ. У всех этих выше перечисленных финансовых системах есть те факторы в управлении системой, которые или дают возможность стабилизировать систему, давая ей гарантии на дальнейшее существование и развитие, или наоборот – те факторы, которые дестабилизируют эту систему и приводят к ее разрушению. Таблица №1. Разъяснение таблицы смотрите ниже.

-2-

-2-

ПЕРВЫЙ ПРИМЕР - БАНК 1-ограничение суммы взноса. В банке нет ограничения и лимитов по вводу денег на депозит. Это дает возможность клиентам открывать депозиты на любые суммы. Кто то из клиентов открывает крупные депозиты, а кто то мелкие. При выплатах в такой ситуации на систему идет финансовая нагрузка. Большой риск того, что если на один и тот же период выплат накопиться много крупных сумм, то банку не хватит денег на всех клиентов. В этом случае происходит уже всем знакомая ситуация: - банк не готов выплатить клиенту все и начинает отдавать деньги дробными частями несколько недель или месяцев, пока не выплатит всю сумму, задолженную перед вкладчиком. 2- ограниченный срок работы вклада. Депозитный договор подписывается на ограниченный срок. Это дает возможность банку за это время привлечь новых клиентов, деньгами которых банк будит расчитыватся с предыдущим вкладчиком. 3- сколько надо новых людей в систему на 1 вкладчика. И так, чтобы выполнить свои обязательства по выплатам перед одним вкладчиком, банку надо привлечь в систему 9 новых в Европе а 24 новых вкладчика в Украине. Скажите, на что это похоже? - Да, чистейшей воды финансовая пирамида, только защищена законом. 4- процент. Но вкладчик принес деньги не просто так,он ведь хочет их приумножить и получить дополнительный пассивный доход. Банк начисляет на сумму вклада дополнительный процент клиенту. Процент начисления есть двух видов: простой, это когда сумма умножается на стабильный коэфициент. В банке это 0,24, т.е. 24% годовых. И есть сложный процент, когда начисляется % на %.

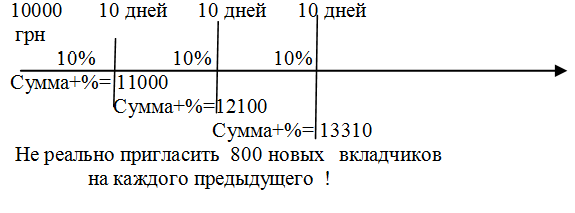

В финансовых пирамидах нет ограничения срока работы денег, поэтому начисляется не простой, а сложный процент, что увеличивает долг у системы перед вкладчиком в геометрической прогрессии: 2+2=4+4=8+8=16+16=32+32=64+64=128…. И.т.д. См. таблицу №2. Табл.№2

-3-

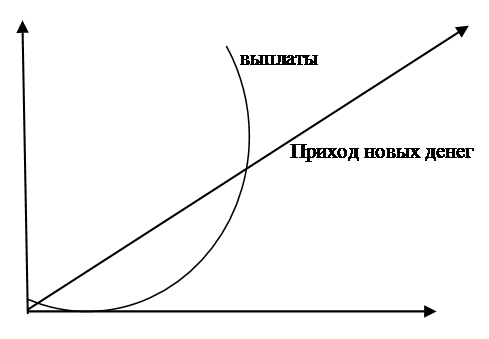

Математически система раздувается как мыльный пузырь. Если деньги не снимать год, то сумма приумножится в 800 раз. И на каком-то этапе тех денег, которые заходят в систему от новых вкладчиков не хватает на выплаты тем вкладчикам, которые уже хотят выводить деньги и система обрушается. См. таблицу №3

Это одна из причин, когда, и почему обрушаются пирамиды. При максимальной финансовой нагрузке по выплатам денег в системе не хватает.

А есть еще одна причина обрушения финансовой пирамиды - это паника вкладчиков и бесконтрольный вывод всех денег из системы в любой момент!

-4-

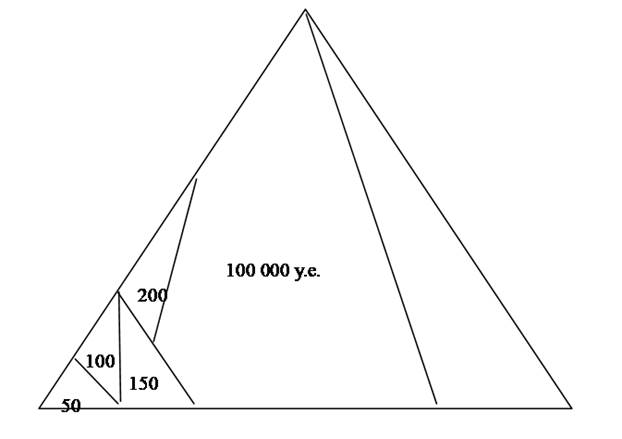

Вкладчик, который внес мелкую сумму: 100 у.е., 150 у.е. 50 у.е. - будит ждать год чтобы сумма приумножилась в 800 раз. У человека срабатывает синдром жадности: дольше подержу, больше заберу. А вкладчик, который зашел с крупной суммой, например 100 000 у.е. - год ждать не будит, он понимает, что таких денег в системе через год не насобирается. Поэтому он ждет 3-4 месяца, сумма приумножается в прогрессии до больших цифр и выводит практически 70-80% накопленных денег в системе. Начинается паника, и оставшиеся деньги вкладчики тоже начинают выводить из системы. В конечном результате деньги из системы все вывелись, кто не успел - тот опоздал, а сама пирамида развалилась. 5- забрать все деньги из системы. Если в банке все вкладчики решат прерывать договор чтобы забрать все свои деньги - банк банкрот! Если есть возможность для вкладчиков забирать все деньги в любое время любыми суммами, то это формирует максимальный риск и возможность для обрушения системы. Для своего сохранения банк включает защитный механизм - это лимит на вывод денег из системы в сутки на каждого клиента. 6- долг системы перед вкладчиком. Так как банк обязуется выплатить вкладчику деньги в конце срока договора, то задолженность у банка перед вкладчиком на протяжении года увеличивается. Большой риск того, что если на один и тот же период одновременно по выплатам накопиться много клиентов с крупными суммами, то банку не хватит денег на всех клиентов. В этом случае происходит уже всем знакомая ситуация: - банк не готов выплатить клиенту все и начинает отдавать деньги дробными частями несколько недель или месяцев, пока не выплатит всю сумму, задолженную перед вкладчиком.

Вкладчик, который внес мелкую сумму: 100 у.е., 150 у.е. 50 у.е. - будит ждать год чтобы сумма приумножилась в 800 раз. У человека срабатывает синдром жадности: дольше подержу, больше заберу. А вкладчик, который зашел с крупной суммой, например 100 000 у.е. - год ждать не будит, он понимает, что таких денег в системе через год не насобирается. Поэтому он ждет 3-4 месяца, сумма приумножается в прогрессии до больших цифр и выводит практически 70-80% накопленных денег в системе. Начинается паника, и оставшиеся деньги вкладчики тоже начинают выводить из системы. В конечном результате деньги из системы все вывелись, кто не успел - тот опоздал, а сама пирамида развалилась. 5- забрать все деньги из системы. Если в банке все вкладчики решат прерывать договор чтобы забрать все свои деньги - банк банкрот! Если есть возможность для вкладчиков забирать все деньги в любое время любыми суммами, то это формирует максимальный риск и возможность для обрушения системы. Для своего сохранения банк включает защитный механизм - это лимит на вывод денег из системы в сутки на каждого клиента. 6- долг системы перед вкладчиком. Так как банк обязуется выплатить вкладчику деньги в конце срока договора, то задолженность у банка перед вкладчиком на протяжении года увеличивается. Большой риск того, что если на один и тот же период одновременно по выплатам накопиться много клиентов с крупными суммами, то банку не хватит денег на всех клиентов. В этом случае происходит уже всем знакомая ситуация: - банк не готов выплатить клиенту все и начинает отдавать деньги дробными частями несколько недель или месяцев, пока не выплатит всю сумму, задолженную перед вкладчиком.

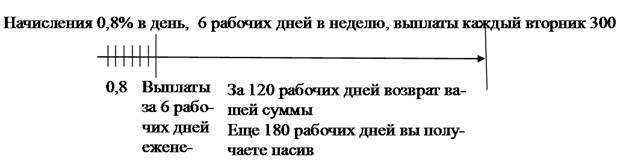

ВТОРОЙ ПРИМЕР – ПИФы, СТРАХОВЫЕ КОМПАНИИ. 1-ограничение суммы взноса. Нет ограничения. 2- ограниченный срок работы вклада. Договор подписывается на ограниченный срок. 3- сколько надо новых людей в систему на 1 вкладчика. Чтобы выполнить свои обязательства по выплатам перед одним вкладчиком надо в систему за период работы договора пригласить новых 50 вкладчиков 1:50 4- процент. Приумножение суммы под сложный годовой процент. 5- забрать все деньги из системы. Невозможно!! Поэтому страховые компании существуют и успешно развиваются уже по 200-300 лет!! 6- долг системы перед вкладчиком. Увеличивается с каждым годом. Но за счет того, что договор не менее чем на 10 лет, и клиент обязуется по договору вносить деньги ежегодно, то пока надо будит выплачивать вкладчику через 10 лет его обещанные деньги, в систему точно привлечется 50 новых клиентов. ТРЕТИЙ ПРИМЕР – ФИНАНСОВЫЕ ПИРАМИДЫ. Везде одни минусы!!!!!!!!!!!!!! ЧЕТВЕРТЫЙ ПРИМЕР - ПМВФ 1-ограничение суммы взноса. Минимальная сумма взноса 1000 грн. Максимальная сумма взноса 100000 грн. в неделю на одного вкладчика. 2- ограниченный срок работы взноса 1 год. 3- сколько надо новых людей в систему на 1 вкладчика. Чтобы выполнить свои обязательства по выплатам перед одним вкладчиком в систему за 1 год достаточно новых приглашенных с идентичным взносом всего на всего 3 человека. 1:3 -6- 4- процент. У нас нет сложного процента. Сумма вкладчика умножается на 2,4 – это 240% годовых.

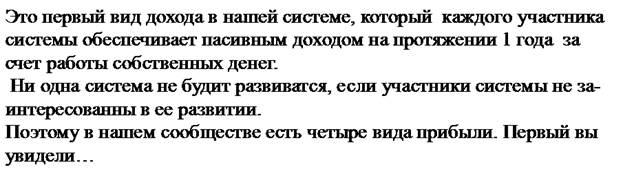

5- забрать все деньги из системы. Не возможно! В Сообществе Меркурий именно Взаимный Фонд является главным источником финансового обеспечения каждого члена сообщества. Фонд формируется за счет добровольных членских взносов в виде Дара. Это дает нам возможность защитить систему от любой паники по любому поводу и бесконтрольного вывода денег из системы. 6- долг системы перед вкладчиком. Сумма взноса не подлежит возврату, а входит в еженедельные выплаты. За 120 рабочих дней каждый член сообщества возвращает 100% суммы взноса, а дальше еще 180 рабочих дней получает 140% пассивной прибыли. Начисления ежедневно по 0,8% а выплаты еженедельные за то количество рабочих дней которое было в неделе без праздничных, что позволяет системе уменьшать долг перед вкладчиком. На конец периода работы денег у системы перед вкладчиком уже задолженности нет, так как все уже выплачено.

-7-