2015-07-14

2015-07-14 394

394Любая внешнеторговая сделка связана с валютным риском, то есть с опасностью валютных потерь, вызванных изменениями курса иностранной валюты, в которой производится платеж, к национальной.

К сожалению, не всегда предприятие может выбрать валюту цены по своему усмотрению и тем более сложно предугадать движение валютного курса.

В качестве одной из защитных от потерь мер можно использовать одновременное заключение экспортных и импортных контрактов в одной и той же валюте и с приблизительно одинаковыми сроками платежа. В этом случае прибыли по экспортному контракту и убытки по импортному взаимно компенсируются. Но полностью прибыли и потери могут перекрыться только при сбалансированности экспорта и импорта. На практике у предприятия, как правило, преобладает экспорт или импорт. Тогда для уменьшения рисков рекомендуется заключать как экспортные, так и импортные контракты в разных валютах, имеющих противоположные тенденции в колебаниях курсов.

Таким образом, рассмотренные способы защиты можно использовать как вспомогательные наряду с другими.

Более надежным способом защиты от валютных потерь является валютная оговорка. Суть ее заключается в том, что валюта, в которой производится платеж по контракту, увязывается с более устойчивой валютой и сумма платежа ставится в зависимость от изменения курса этой более устойчивой валюты. При этом валюта платежа может совпадать, а может и не совпадать с валютой цены.

В первом случае валютная оговорка называется прямой, во втором случае - косвенной.

Но ни прямая, ни косвенная оговорка полной гарантии от потерь не дает. Степень гарантии от потерь зависит от удачного выбора "валюты привязки", фактически от того, правильно ли предсказали тенденцию в изменении курса этой валюты.

Повышается степень гарантии, если в качестве "валюты привязки" взять не одну, а несколько, и чем больше, тем надежнее степень гарантии. Такая оговорка, когда в качестве "валюты привязки" используется сразу несколько валют, называется мультивалютной.

Вопрос о том, включать или не включать в контракт валютную оговорку, решается самими участниками сделки в зависимости от конкретных условий. Если валюта платежа устойчива и платеж будет производиться через небольшой срок от даты заключения контракта, такой необходимости нет. При рассрочке платежа на большой срок оговорку следует включать, так как предсказать движение курса валют на длительный период невозможно. И необходимо включать, если валюта платежа неустойчива, даже при небольшом разрыве между сроком платежа и сроком заключения контракта.

В качестве защитных мер от валютных потерь можно использовать и срочные сделки, или хеджирование. Смысл срочных сделок заключается в следующем.

Например, японский экспортер ожидает платеж на сумму 100 тыс. долларов в июне по контракту, заключенному в январе. Опасаясь падения курса доллара США, экспортер для избежание потерь при получении платежа заключает с банком сделку на продажу ему 100 тыс. долларов по курсу на день заключения сделки 120 иен за 1 доллар. В июне банк должен купить у него 100 тыс. долларов по курсу 120 иен за 1 доллар, как бы ни понизился курс доллара США.

С другой стороны, экспортер обязан продать банку 100 тыс. долларов по 120 иен за 1 доллар в случае повышения курса доллара США к иене до любого уровня.

По такой же схеме действует и импортер, заключая заранее с банком сделку на покупку 100 тыс. долларов для оплаты импортного контракта в июне, чтобы избежать возможных потерь при повышении курса доллара.

Если будущий платеж экспортеру оформлен векселем, экспортер может продать банку полученный вексель. Получив за вексель доллары, экспортер продает их банку и получает иены.

Таким образом, срочные сделки как форма страхования валютных рисков при внешнеторговых сделках заключаются на следующих условиях:

· курс сделки фиксируется на момент ее заключения;

· валюта передается через определенный срок после заключения сделки;

· передача валюты, происходит по ранее установленной цене, то есть по цене на момент заключения сделки.

При экспорте вместо срочной сделки валютный риск можно предупреждать заключением договора займа. Тогда при понижении курса валюты платежа (в нашем примере - доллара) по отношению к национальной валюте (в нашем примере - иене) экспортер несет потери, но имеет доходы на покупке этой валюты для оплаты займа.

Импортер вместо срочной сделки может открыть депозит в долларах. Если курс доллара повысится, то он понесет убытки, но может покрыть свои убытки доходами по депозитному счету. При оплате товаров, работ, услуг импортер может частично подстраховать себя от валютных потерь маневрированием в пределах сроков платежа. Если ожидается резкое повышение курса валюты платежа, выгодно произвести досрочный платеж. И наоборот, если ожидается резкое понижение курса валюты платежа, то следует попридержать платеж. Конечно, при этом не должны нарушаться установленные контрактом сроки расчетов. Эта мера дает результат, прежде всего при резком изменении курсов. Однако при больших суммах платежа существенный результат можно получить и при плавном изменении курса.

Кроме валютных рисков, при заключении внешнеторговых сделок для экспортера существует еще риск неплатежа или несвоевременного платежа. От этого риска экспортер может застраховать себя правильным выбором форм расчетов. Наиболее употребляемыми в международной практике формами расчетов являются документарный аккредитив, документарное инкассо и банковский перевод. Другие формы - открытый счет и расчеты чеками - в практике российских предприятий используются редко.

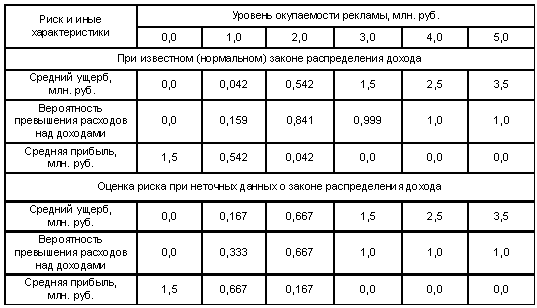

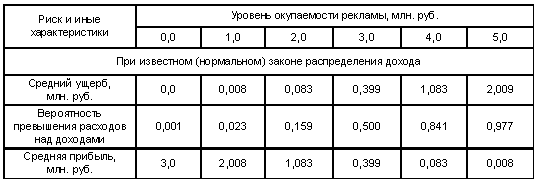

Таблица 1

Оценка рисков рекламодателя при изменении уровня окупаемости рекламы

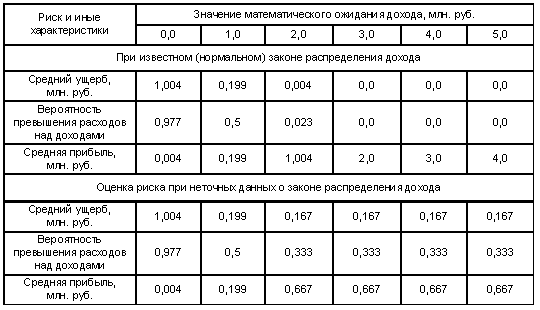

Таблица 2

Оценка рисков рекламодателя при изменении математического ожидания дохода, полученного в результате рекламы

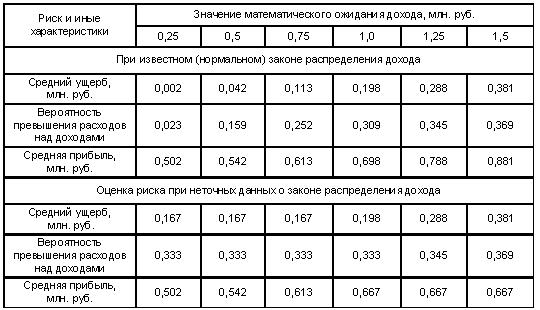

Таблица 3 Оценка рисков рекламодателя при изменении среднеквадратического отклонения дохода, полученного в результате рекламы

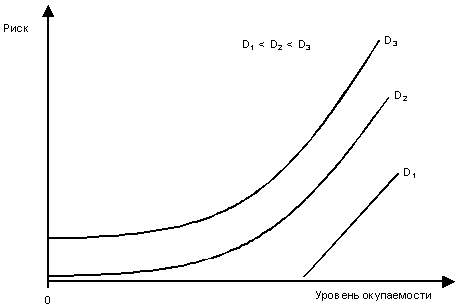

Рис.1. Зависимость риска от величины уровня окупаемости рекламы при различных дисперсиях Di дохода

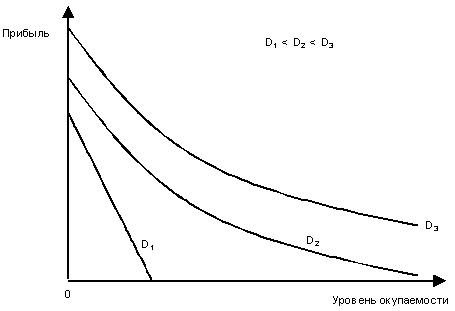

Рис.2. Зависимость прибыли рекламодателя от величины уровня окупаемости рекламы при различных дисперсиях Di дохода

Рис.3. Зависимость вероятности убытков (превышения расходов над доходами) от величи ны уровня окупаемости рекламы при различных дисперсиях Di дохода

Представленные в таблицах 1 — 3 оценки были вычислены в предположении отсутствия функциональной зависимости вероятностных характеристик дохода, полученного в результате рекламной деятельности, от уровня окупаемости рекламы. В некоторых случаях такое предположение может привести к дополнительным погрешностям. Зависимость дохода рекламодателя от размера рекламного бюджета y = f(R) обусловлена тем, что увеличение последнего позволяет использовать более дорогие, но и более эффективные средства рекламы. Исходя из общих соображений о возможном характере этой функциональной зависимости, для тех же исходных данных с помощью программного комплекса /1/ были получены оценки риска и других показателей экономической эффективности рекламодателя, приведенные в таблице 4.

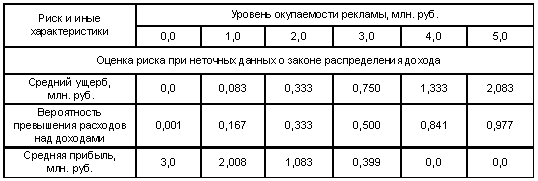

Таблица 4

Оценка рисков рекламодателя при изменении уровня окупаемости рекламы в условиях функциональной зависимости вероятностных характеристик

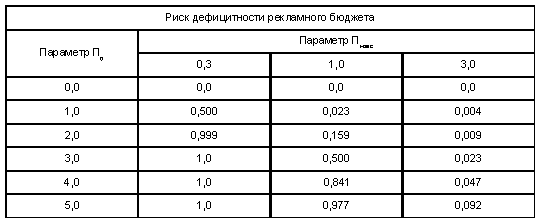

В процессе планирования рекламной кампании важным аспектом является оценка достаточности выделяемого бюджета для достижения поставленных целей. Мерой риска дефицитности рекламного бюджета может служить вероятность того, что запланированный уровень дохода рекламодателя будет достигнут при бюджете, превышающем директивный уровень окупаемости рекламы. Анализ этого риска /1/ показал, что он в основном зависит от двух параметров. Первый из них (Пмакс) равен отношению максимально возможного дохода, который может быть получен в результате рекламы, к величине бюджета, при котором этот доход достигается с определенной погрешностью, например 5%. Второй параметр (Пд) равен отношению запланированного уровня дохода рекламодателя к директивному объему рекламного бюджета. Если параметр Пд меньше 1, то рекламная деятельность является планово убыточной. Оценка риска дефицитности рекламного бюджета проводилась по формуле:

где

Приведенные в таблице 5 результаты применимы, когда запланированный уровень дохода не превышает 50 % от максимально возможной величины.

Таблица 5

Оценка риска дефицитности рекламного бюджета