2015-07-14

2015-07-14 916

9161)Ф (11,37-24,73)/8,1=Ф(-1,65)= -0,4505

2)Ф (11,37-33,73)/8,1=Ф(-2,76)= -0,4971

3) Ф(11,37-24,73)/15,8=Ф(-0,85)= -0,3023

4) Ф(11,37-33,73)/15,8=Ф(-1,42)= -0,4222

Р(х)min= -0,4971 Р(х)max= -0,3023

1)Ф (0-24,73)/8,1=Ф(-3,05)= -0,49865

2)Ф (0-33,73)/8,1=Ф(-4,16)= -0,499966

3) Ф(0-4,73)/15,8=Ф(-1,57)= -0,4418

4) Ф(0-33,73)/15,8=Ф(-2,13)= -0,4838

Р(х)min= -0,499966 Р(х)max= -0,4418

Рmin =-0,4971-(-0,4418)=-0,0553

Рmax =0,3023-(-0,499966)=0,802

Рр =((0,0553+0,802)/2)*100%=37,34

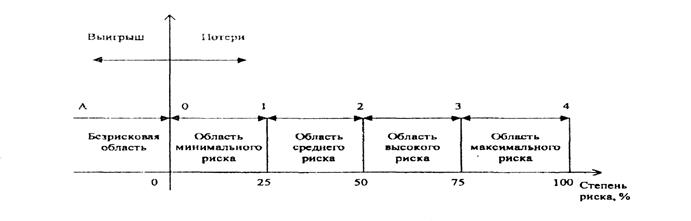

Итоговое решение о степени риска продолжения взаимоотношений с конкретным клиентом принимается исходя из анализа полученной вероятности и диаграммы областей риска и диаграммы областей риска

|

Рис. 1

Характеристики областей риска.

1. Безрисковая область характеризуется отсутствием каких-либо потерь при заключении и действии договора с гарантией, что все пойдет по установленным в договоре правилам. Коэффициент риска, характеризующий его степень в этой области равен нулю (Кr=0).

2. Область минимального риска (0-1).

В пределах этой области целесообразно принимать решения по заключению договоров с грузовладельцами, так как величина потерь в этих случаях незначительна, несколько меньше ожидаемой прибыли. Коэффициент риска в этой области изменяется в пределах 0-25%.

3. Область среднего риска (1-2).

В этой области возможно осуществление производственно-финансовой деятельности, но нежелательно, так как в ее пределах ДЦФТО рискует тем,

что в результате заключения договора он произведет только покрытие всех затрат. Коэффициент риска в этой области находиться в пределах 25-50%.

4. Область высокого риска (2-3).

В границах этой области риск нежелателен, поскольку ДЦФТО при заключении договоров в такой ситуации подвергается опасности понести существенные расходы. Коэффициент риска этой области имеет пределы 50-75%.

5. Область максимального риска (3-4).

Риск в этой области недопустим, так как в ее границах возможны такие потери, которые повлияют не только на показатели работы ДЦФТО, но и на конечные результаты деятельности всей железной дороги. Коэффициент риска в этой области изменяется в пределах 75-100%.

Таблица 10

Результаты расчетов определения степени риска

| Клиент |  |  | ДИ для   | ДИ для  | Рmax | Pmin | Pp |

| 11.37 | 7,07 | [8.71;14.03] | [4.8;9.3] | 0,707 | 0,1176 | 41,23 | |

| 9.27 | 5,84 | [7.07;11.47] | [3.9;7.7] | 0,7107 | 0,3092 | 50,99 | |

| 33.16 | 13,57 | [28.05;38.27] | [9.2;17.9] | 0,1762 | -0,0564 | 5,99 | |

| 11.1 | 4,66 | [9.34;12.86] | [3.2;6.2] | 0,736 | 0,2537 | 49,49 | |

| 10.4 | 4,43 | [8.73;12.07] | [3.0;5.8] | 0,811 | 0,6117 | 57,73 | |

| 29.23 | 11,96 | [24.73;33.73] | [8.1;15.8] | 0,802 | -0,0553 | 37,34 |

Таблица 11

| Клиент | Вероятность задержки на срок менее 14 дней, Рр% | Вероятность задержки на срок более 14 дней, (100-Рр)% | Степень риска (определяется по диаграмме на рис.1) |

| 41,23 | 58,77 | Область высокого риска | |

| 50,99 | 49,01 | Область среднего риска | |

| 5,99 | 94,01 | Область макс.риска | |

| 49,49 | 50,51 | Область высокого риска | |

| 57,73 | 42,27 | Область среднего риска | |

| 37,34 | 62,66 | Область высокого риска |

Вывод:

Клиенты №2,7 попадают в область среднего риска. В этой области возможно осуществление производственно-финансовой деятельности, но нежелательно, так как в ее пределах ДЦФТО рискует тем, что в результате заключения договора он произведет только покрытие всех затрат.

Клиенты №1,6,9 попадают в область высокого риска. В границах этой области риск нежелателен, поскольку ДЦФТО при заключении договоров в этой ситуации подвергается опасности понести существенные расходы.

Клиент №4 попадает в область максимального риска. Риск в этой области недопустим, так как в ее границах возможны такие потери, которые повлияют не только на показатели работы ДЦФТО, но и на конечные результаты деятельности всей железной дороги.

ЗАДАНИЕ 2. Формирование оптимального портфеля ценных бумаг

Инвестор планирует вложить капитал в ценные бумаги. После анализа рынка ценных бумаг оказалось, что наиболее подходящими являются два варианта вложения средств: вариант А с номиналом 100 руб./акция и вариант Б с номиналом 110 руб./акция. Кроме того имеется возможность вложить средства в безрисковые ценные бумаги с эффективностью 3%. Исходные данные для расчета параметров следует взять из задания №1, учитывая, что бумаг каждого вида имеется по 10000 штук.

= 137,6 тыс. руб.

= 137,6 тыс. руб.  = 45,52 тыс. руб.

= 45,52 тыс. руб.

= 119,89 тыс. руб.

= 119,89 тыс. руб.  = 12,77 тыс. руб.

= 12,77 тыс. руб.

В задании необходимо:

1. Используя только рисковые ценные бумаги и приняв, что ценные бумаги не коррелированы (независимы друг от друга), составить 11 портфелей по следующему принципу: в портфеле с номером i = 0…10 доля первых бумаг составляет х1=1-0,1i, доля вторых составляет х2= (1- х1), рассчитать их характеристики. Повторить расчеты для случаев положительно коррелированных бумаг рост (снижение) доходности одной бумаги сопровождается ростом (снижением) доходности другой бумаги, коэффициент корреляции изменяется в пределах: (0  1) и отрицательно коррелированных бумаг рост (снижение) доходности одной бумаги сопровождается снижением (ростом) доходности другой бумаги, коэффициент корреляции изменяется в пределах: (-1

1) и отрицательно коррелированных бумаг рост (снижение) доходности одной бумаги сопровождается снижением (ростом) доходности другой бумаги, коэффициент корреляции изменяется в пределах: (-1  0). Результаты оформить в виде таблиц, отдельно для некоррелированных бумаг, положительно коррелированных и отрицательно коррелированных бумаг, нанести портфели на плоскость риск-эффективность и отметить траектории эффективных портфелей.

0). Результаты оформить в виде таблиц, отдельно для некоррелированных бумаг, положительно коррелированных и отрицательно коррелированных бумаг, нанести портфели на плоскость риск-эффективность и отметить траектории эффективных портфелей.

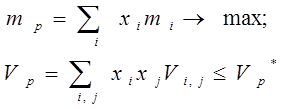

2. Сформулировать и решить задачи формирования портфелей минимального риска при заданной эффективности и портфелей максимальной эффективности при заданном риске из трех видов ценных бумаг: акции А, акции Б и безрисковых ценных бумаг.

Риск портфеля – 20 %

Доходность - 9,5 %

Решение

1. На финансовом рынке обращается, как правило, множество ценных бумаг: государственные ценные бумаги, муниципальные облигации, корпоративные акции и т.п. Инвестор, у которого есть свободный капитал, всегда будет искать на финансовом рынке активы, способные удовлетворить его пожелания относительно пропорции между доходностью и риском.

Рассмотрим общую задачу распределения капитала, который участник рынка хочет потратить на покупку ценных бумаг, по различным видам ценных бумаг.

Набор ценных бумаг, находящийся у участников рынка, называется его портфелем. Стоимость портфеля – это суммарная стоимость всех составляющих его ценных бумаг. Доходность портфеля – это доходность на единицу стоимости портфеля, выраженная в процентах годовых.

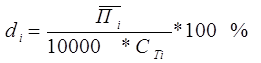

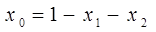

Пусть хi – доля капитала, потраченная на покупку ценных бумаг i –го вида. Весь капитал принимается за единицу, поэтому очевидно, что  хi = 1. Пусть di – доходность в процентах годовых ценных бумаг i –го вида в расчете на одну денежную единицу, определяем по формуле

хi = 1. Пусть di – доходность в процентах годовых ценных бумаг i –го вида в расчете на одну денежную единицу, определяем по формуле

,

,

где  - прибыль, полученная на весь пакет ценных бумаг.

- прибыль, полученная на весь пакет ценных бумаг.

= 137,6 тыс. руб.

= 119,89 тыс. руб.

= 119,89 тыс. руб.

Стi – стоимость i –той бумаги

dА=(137.6*103/(10000*100))*100%=13,8

dБ=(119,89*103/(10000*110))*100%=11,9

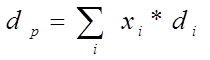

Тогда доходность всего портфеля определяют по формуле

dр0 = 1*13,8+0*9,5 =13,8%

dр1 = 0,9*13,8+0,1*9,5 =13,37%

dр2 = 0,8*13,8+0,2*9,5 =12,94%

dр3 = 0,7*13,8+0,3*9,5 =12,51%

dр4 = 0,6*13,8+0,4*9,5 =12,08%

dр5 = 0,5*13,8+0,5*9,5 =11,65%

dр6 = 0,4*13,8+0,6*9,5 =11,22%

dр7 = 0,3*13,8+0,7*9,5 =10,79%

dр8 = 0,2*13,8+0,8*9,5 =10,36%

dр9 = 0,1*13,8+0,9*9,5 =9,93%

dр10 = 0*13,8+1*9,5 = 9,5%

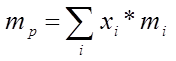

Как правило, доходность бумаг колеблется во времени и является, строго говоря, случайной величиной. Так как доходность составляющих портфель ценных бумаг случайна, то и суммарная доходность портфеля также случайная величина. Математическое ожидание доходности портфеля определяем по формуле

mA 1=(175*103/10000-100)*100%=17,5%

mA 2=(304*103/10000-100)*100%=30,4%

mA 3=(130*103/10000-100)*100%=13%

mA 4=(120*103/10000-100)*100%=12%

mA 5=(117*103/10000-100)*100%=11,7%

mA 6=(150*103/10000-100)*100%=15%

mA 7=(161*103/10000-100)*100%=16,1%

mA 8=(144*103/10000-100)*100%=14,4%

mA 9=(201*103/10000-100)*100%=20,1%

mA 10=(18*103/10000-100)*100%=1,8%

mA 11=(62*103/10000-100)*100%=6,2%

mA 12=(88*103/10000-100)*100%=8,8%

mБ 1=(100*103/10000-110)*100%=1%

mБ 2=(106*103/10000-110)*100%=1,06%

mБ 3=(118*103/10000-110)*100%=1,18%

mБ 4=(130*103/10000-110)*100%=1,3%

mБ 5=(152*103/10000-110)*100%=1,52%

mБ 6=(120*103/10000-110)*100%=1,2%

mБ 7=(129*103/10000-110)*100%=1,29%

mБ 8=(124*103/10000-110)*100%=1,124%

Дисперсия доходности портфеля бумаг по прошлым данным:

DА 2= (1/311-1) *∑((17,5-13,8)2*28+(30,4-13,8)2*6+(13-13,8)2*11+(12-13,8)2*43+(11,7-13,8)2*27+(15-13,8)2*38+(16,1-13,8)2*39+(14,4-13,8)2*45 +(20,1-13,8)2*23+(1,8-13,8)2*3+(6,2-13,8)2*17+(8,8-13,8)2*31)= (1/311-1)*5681,13=18,33

DА=4,28

DБ 2=(1/70-1)*∑((1-11,9)2*7+(1,06-11,9)211+(1,18-11,9)2*15+(1,3-11,9)2*6+(1,52-11,9)2*4+(1,2-11,9)2*8+(1,29-11,9)2*9+(1,24-11,9)2*10)=115,19

DБ=10,73

Определяем дисперсию доходности

Dp0=4,282*1+10,732*0=18,32

Dp1=4,282*0,9+10,732*0,1= 24,26

Dp2=4,282*0,8+10,732*0,2=31,02

Dp3=4,282*0,7+10,732*0,3=38,63

Dp4=4,282*0,6+10,732*0,4=14,90

Dp5=4,282*0,5+10,732*0,5=56,33

Dp6=4,282*0,4+10,732*0,6=66,42

Dp7=4,282*0,3+10,732*0,7=77,35

Dp8=4,282*0,2+10,732*0,8=89,11

Dp9=4,282*0,1+10,732*0,9=101,71

Dp10=4,282*0+10,732*1=115,13

Определяем среднеквадратическое отклонение:

σp0=4.28

σp1=4.93

σp2=5.57

σp3=6.22

σp4=6.86

σp5=7.51

σp6=8.15

σp7=8.80

σp8=9.44

σp9=10.09

σp10=10.73

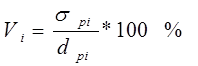

Определяем риск портфеля (коэффициент вариации):

V0 = 4,28/13.8*100% = 31.01%

V1 = 4.93/13.37*100% = 36.87%

V2 = 5.57/12.94*100% = 43.04%

V3 = 6.22/12.51*100% = 49.72%

V4 = 6.86/12.08*100% = 56.79%

V5 = 7.51/11.65*100% = 64.46%

V6 = 8.15/11.22*100% = 72.64%

V7 = 8.8/10.79*100% = 81.56%

V8 = 9.44/10.36*100% = 91.12%

V9 = 10.09/9.93*100% = 101.61%

V10 = 10.73/9.5*100% = 112.95%

Таблица 8

| Номер портфеля Показатель | |||||||||||

| Х1 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0,4 | 0,3 | 0,2 | 0,1 | ||

| Х2 | 0,1 | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | ||

| Доходность % | 13.8 | 13.37 | 12.94 | 12.51 | 12.08 | 11.65 | 11.22 | 10.79 | 10.36 | 9.93 | 9.5 |

| Дисперсия доходности, (%)2 | 18.32 | 24.26 | 31.02 | 38.63 | 14.9 | 56.33 | 66.42 | 77.35 | 89.11 | 101.71 | 115.13 |

| Среднеквадратическое отклонение доходности, % | 4.28 | 4.93 | 5.57 | 6.22 | 6.86 | 7.51 | 8.15 | 8.80 | 9.44 | 10.09 | 10.73 |

| Риск портфеля (коэф. вариации), % | 31.01 | 36.87 | 43.04 | 49.72 | 56.79 | 64.46 | 72.64 | 81.56 | 91.12 | 101.61 | 112.95 |

Каждый инвестор сталкивается с дилеммой выбора между доходностью и риском. Любой портфель оценивается по двум критериям – эффективности (доходности) и риску. Между портфелями существует отношение доминирования. Один портфель будет недоминируемым, когда для двух портфелей с эффективностью и риском (е1, r1) и (е2, r2), соответственно, выполняются условия  Такой портфель будет называться эффективным.

Такой портфель будет называться эффективным.

Для аналитического построения траектории эффективных портфелей, рассмотрим возможность комбинирования в портфеле двух видов рисковых ценных бумаг с характеристиками (m1,  1)

1)  (m2, 2).

(m2, 2).

Воспользуемся определением парного коэффициента корреляции и преобразуем формулу для дисперсии и доходности портфеля к следующему виду, предполагая n=2.

При прямой зависимости бумаг одного вида от другого r = -0,5.

Dp0 = 12 *(4.28)2 +2*1*0*(-0,5)*4.28*10.73+02*(10.73)2 =18,32%

Dp1 = 0,92 *(4,28)2 +2*0,9*0,1*(-0,5)*4,28*10,73+0,12*(10,73)2 = 11,86%

Dp2 = 0,82 *(4,28)2 +2*0,8*0,2*(-0,5)*4,28*10,73+0,22*(10,73)2 =8,98%

Dp3 = 0,72 *(4,28)2 +2*0,7*0,3*(-0,5)*4,28*10,73 +0,32*(10,73)2 = 9,7%

Dp4 = 0,62 *(4,28)2 +2*0,6*0,4*(-0,5)*4,28*10,73+0,42*(10,73)2 = 14%

Dp5 = 0,52 *(4,28)2 +2*0,5*0,5*(-0,5)*4,28*10,73+0,52*(10,73)2 = 21,88%

Dp6 = 0,42 *(4,28)2 +2*0,4*0,6*(-0,5)*4,28*10,73+0,62*(10,73)2 = 33,36%

Dp7 = 0,32 *(4,28)2 +2*0,3*0,7*(-0,5)*4,28*10,73+0,72*(10,73)2 = 48,42%

Dp8 = 0,22 *(4,28)2 +2*0,2*0,8*(-0,5)*4,28*10,73+0,82*(10,73)2 = 66,94%

Dp9 = 0,12 *(4,28)2 +2*0,1*0,9*(-0,5)*4,28*10,73+0,92*(10,73)2 = 90,13%

Dp10 = 02 *(4,28)2 +2*0*1*(-0,5)*4,28*10,73+12*(10,73)2 =115,13%

σр0=4,28

σр1=3,44

σр2=2,99

σр3=3,11

σр4=3,74

σр5=4,68

σр6=5,78

σр7=6,96

σр8=8,18

σр9=9,49

σр10=10,73

V0 = 4,28/13,8*100% = 31,01 %

V1 = 3,44/13,37*100% = 25,73 %

V2 = 2,99 /12,94*100% = 23,11 %

V3 = 3,11/12,51*100%= 24,86 %

V4 = 3,74/12,08*100%= 30,96 %

V5 = 4,68/11,65*100% = 40,17 %

V6 = 5,78/11,22*100%= 51,52 %

V7 = 6,96/10,79*100%= 64,50 %

V8 = 8,18/10,36*100%= 78,96 %

V9 = 9,49/9,93*100%= 95,57 %

V10 = 10,73/9,5*100%= 112,95 %

Таблица 9

| Номер портфеля Показатель | |||||||||||

| Х1 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0,4 | 0,3 | 0,2 | 0,1 | ||

| Х2 | 0,1 | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | ||

| Доходность % | 13,8 | 13,37 | 12,94 | 12,51 | 12,08 | 11,65 | 11,22 | 10,79 | 10,36 | 9,93 | 9,5 |

| Дисперсия доходности, (%)2 | 18,32 | 11,86 | 8,98 | 9,7 | 21,88 | 33,36 | 48,42 | 66,94 | 90,13 | 115,13 | |

| Среднеквадратическое отклонение доходности, % | 4,28 | 3,44 | 2,99 | 3,11 | 3,74 | 4,68 | 5,78 | 6,96 | 8,18 | 9,49 | 10,73 |

| Риск портфеля (коэф. вариации), % | 31,01 | 25,73 | 23,11 | 24,86 | 30,96 | 40,17 | 51,52 | 64,50 | 78,96 | 95,57 | 112,95 |

При обратной зависимости бумаг одного вида от другого r= 0,5.

Dp0 = 12 *(4,28)2 +2*1*0*0,5*4,28*10,73+02*(10,73)2 =18,32%

Dp1 = 0,92 *(4,28)2 +2*0,9*0,1*0,5*4,28*10,73+0,12*(10,73)2 = 20,12%

Dp2 = 0,82 *(4,28)2 +2*0,8*0,2*0,5*4,28*10,73+0,22*(10,73)2 =23,68%

Dp3 = 0,72 *(4,28)2 +2*0,7*0,3*0,5*4,28*10,73+0,32*(10,73)2 = 28,98%

Dp4 = 0,62 *(4,28)2 +2*0,6*0,4*0,5*4,28*10,73+0,42*(10,73)2 =36,03 %

Dp5 = 0,52 *(4,28)2 +2*0,5*0,5*0,5*4,28*10,73+0,52*(10,73)2 = 44,84%

Dp6 = 0,42 *(4,28)2 +2*0,4*0,6*0,5*4,28*10,73+0,62*(10,73)2 = 55,4%

Dp7 = 0,32 *(4,28)2 +2*0,3*0,7*0,5*4,28*10,73+0,72*(10,73)2 = 67,7%

Dp8 = 0,22 *(4,28)2 +2*0,2*0,8*0,5*4,28*10,73+0,82*(10,73)2 = 81,76%

Dp9 = 0,12 *(4,28)2 +2*0,1*0,9*0,5*4,28*10,73+0,92*(10,73)2 = 97,57%

Dp10 = 02 *(4,28)2 +2*0*1*0,5*4,28*10,73+12*(10,73)2 =115,13%

σр0=4,28

σр1=4,48

σр2=4,87

σр3=5,38

σр4=6,00

σр5=6,69

σр6=7,44

σр7=8,23

σр8=9,04

σр9=9,88

σр10=10,73

V0 = 4,28/13,8*100% = 31,01%

V1 = 4,48/13,37*100% = 33,51%

V2 = 4,87/12,94*100% = 37,64%

V3 = 5,38/12,51*100%= 43,00%

V4 = 6,00/12,08*100%= 49,67%

V5 = 6,69/11,65*100% = 57,42%

V6 = 7,44/11,22*100%= 66,31%

V7 = 8,23/10,79*100%= 76,27%

V8 = 9,04/10,36*100%= 87,26%

V9 = 9,88/9,93*100%= 95,37%

V10 = 10,73/9,5*100%= 165,08%

Таблица 10

| Номер портфеля Показатель | |||||||||||

| Х1 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0,4 | 0,3 | 0,2 | 0,1 | ||

| Х2 | 0,1 | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | ||

| Доходность % | 13,8 | 13,37 | 12,94 | 12,51 | 12,08 | 11,65 | 11,22 | 10,79 | 10,36 | 9,93 | 9,5 |

| Дисперсия доходности, (%)2 | 18,32 | 20,12 | 23,68 | 28,98 | 36,03 | 44,84 | 55,4 | 67,7 | 81,76 | 97,57 | 115,13 |

| Среднеквадратическое отклонение доходности, % | 4,28 | 4,48 | 4,87 | 5,38 | 6,00 | 6,69 | 7,44 | 8,23 | 9,04 | 9,88 | 10,73 |

| Риск портфеля (коэф. вариации), % | 31,01 | 33,51 | 37,64 | 43,00 | 49,67 | 57,42 | 66,31 | 76,27 | 87,26 | 95,37 | 165,08 |

Любой инвестор заинтересован в уменьшении риска портфеля при поддержании его эффективности на определенном уровне. Рассмотрим математическую формализацию задачи формирования оптимального портфеля, которую предложил американский экономист Марковиц.

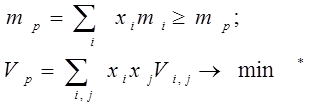

Задача формируется следующим образом: необходимо сформировать два портфеля, один из которых обеспечивает наибольшее значение ожидаемой доходности для фиксированного уровня риска, а другой – наименьший риск для заданной ожидаемой доходности.

Математически задача определяется следующими формулами:

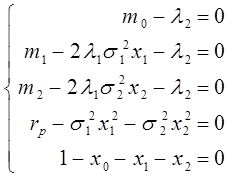

1. Максимизация доходности при фиксированном уровне риска

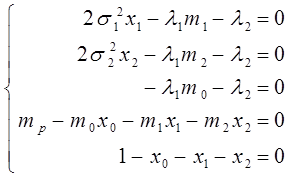

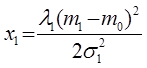

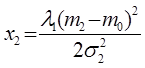

В результате решения поставленной задачи методом множителей Лагранжа, получаем следующую систему уравнений:

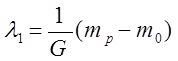

Решая систему, получим:

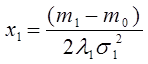

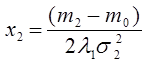

где m 0 – доходность безрисковой бумаги,

m1 и m2 – доходности бумаг вида А и Б соответственно,

и

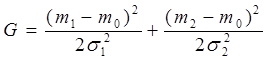

и  - среднеквадратическое отклонение доходности бумаг вида А и Б соответственно,

- среднеквадратическое отклонение доходности бумаг вида А и Б соответственно,

11 и 12 –коэффициенты функции Лагранжа.

х0- третий вид ценных бумаг, которые являются безрисковыми.

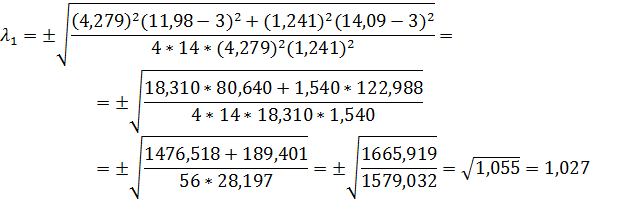

m0 = 3 %, m1 = 14,09 %, m2 = 11,98 %, rp= 14 %

Вывод: Для того, чтобы сформировать портфель ценных бумаг с максимальной доходностью при фиксированном риске 14%, необходимо:

1) 0,29% капитала вложить в бумаги А

2) 2,84% капитала вложить в бумаги Б

3) 96,87% капитала вложить в безрисковые бумаги

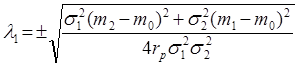

2. Минимизация риска при фиксированной доходности

В результате решения поставленной задачи методом множителей Лагранжа, получаем следующую систему уравнений:

Решая систему, получим:

где

Вывод: для того, чтобы сформировать портфель ценных бумаг с минимальным риском и доходностью 9,5%,необходимо:

1) 0,65% капитала вложить в бумаги А

2) 19,90% капитала вложить в бумаги Б

3) 79,45% капитала вложить в безрисковые бумаги

Список литературы

1. Финансовая среда предпринимательства и предпринимательские риски. Методическое пособие, РГОТУПС, 2003 г.

2. Балабанов И.Т. Основы финансового менеджмента, 3-е изд., доп. И перераб., Финансы и статистика, 2000 г.

3. Хохлов Н.В. Управление риском, Юнити, 1999 г.

4. Балабанов И.Т. Риск-менеджмент, Финансы и статистика, 1996 г.