2015-07-14

2015-07-14 1979

1979Общее отклонение по переменным накладным расходам – это разница между нормативными и фактическими переменными накладными расходами.

Отклонение по затратам на переменные накладные расходы

Вычисление отклонения проводится с поправкой на уровень деловой активности.

Отклонение по затратам на переменные накладные расходы – разница между сметными переменными накладными расходами для фактически вложенных трудочасов и фактическими переменными накладными расходами

__________________ = 2000.

Возможные причины: ______________________________________________

Отклонение переменных накладных расходов по эффективности – разница между нормативными и фактически вложенными часами за период, умноженная на ставку нормативных переменных накладных расходов.

Для производства 11000 единиц продукции по плану надо было затратить не более 55000 ч. Следовательно, 3000 часов было затрачено дополнительно.

Отклонение переменных накладных расходов по эффективности:

__________________ = –6000.

Отклонение по затратам на постоянные накладные расходы.

А) При системе учета по переменным затратам (постоянные производственные накладные расходы не распределяются на себестоимость конечных продуктов.

Предполагается, что постоянные накладные расходы остаются неизменными при изменении объемов производства, но могут изменяться под влиянием других факторов. Таким образом, отклонение по затратам на постоянные накладные расходы характеризует разницу между сметными и фактическими постоянными накладными расходами.

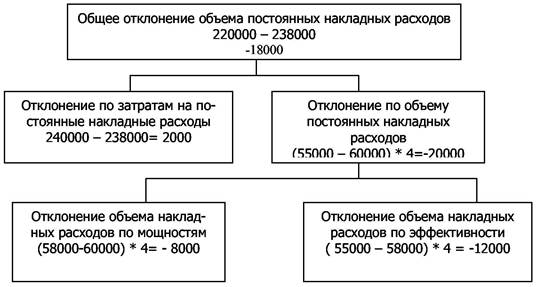

Отклонение по затратам на постоянные накладные расходы =____________ = 2000.

Общее отклонение постоянных накладных расходов должно быть проанализировано по каждой статье постоянных накладных расходов.

В) Система полного нормативного учета затрат

При системе полного нормативного учета затрат плановый уровень постоянных накладных расходов устанавливается путем деления сметных постоянных накладных расходов за год на сметный уровень производства.

Ставка постоянных накладных расходов на ед. = 240000/12000 = 20 д.е.

При производстве различных товаров объем производства следует перевести в нормочасы. Сметный выпуск в нормочасах составляет 60000 часов (12000×5). Ставка постоянных накладных расходов на нормочас выпуска равна:

Сметные постоянные накладные расходы/Сметные нормочасы = 240000/60000 = 4 д.е. за 1 нормочас.

На стадии планирования сметные часы вложения будут равны сметным часам выпуска. Но фактические вложенные часы могут отличаться от фактических нормочасов выпуска. Так, в нашем примере фактические вложенные трудочасы составляют _________ и фактически было произведено _______ нормочасов.

Общее отклонение по постоянным накладным расходам равно разнице между нормативными и фактическими постоянными накладными расходами производства: ___________________ = –18000.

При системе полного учета затрат постоянные накладные расходы в 220000 будут списаны на готовую продукцию. Следовательно, 18000 не были списаны на готовую продукцию. Неполное возмещение или возмещение постоянных накладных расходов с избытком представляет собой общее отклонение по постоянным накладным расходам за период.

Отклонение по объему постоянных накладных расходов – разница между фактическим и сметным объемом производства за период, умноженная на нормативную ставку постоянных накладных расходов.

_____________________ = 20000.

Всегда, когда фактический объем производства меньше сметного, постоянные накладные расходы, отнесенные на производство, будут меньше сметных постоянных накладных расходов, и отклонение по объему постоянных накладных расходов будет отрицательным.

Постоянные накладные расходы представляют собой так называемые безусловные издержки, так как постоянные накладные расходы не изменяются, если сокращаются объемы производства, по крайней мере, в краткосрочном периоде.

Разобьем отклонение по объему постоянных накладных расходов на два суботклонения: отклонение объема постоянных накладных расходов по эффективности и отклонение объема постоянных накладных расходов по мощностям.

Отклонение объема накладных расходов по эффективности равно разнице между нормативными часами выпуска продукции и фактически вложенными часами за период, умноженной на ставку нормативных постоянных накладных расходов. _____________ = –12000

Следовательно, неэффективность труда является одной из причин, почему фактический объем производства был меньше сметного.

Отклонение объема накладных расходов по мощностям

Если отклонение объема накладных расходов по эффективности указывает на неэффективное использование мощностей, отклонение объема накладных расходов по мощностям – на неиспользование производственных мощностей.

Отклонение объема накладных расходов по мощностям – разница между фактически вложенными в производство продукции часами и сметными вложенными часами за период, умноженная на ставку распределения нормативных постоянных накладных расходов.

_________________________ = –8000.

Вывод по отклонениям объема постоянных накладных расходов