2015-07-21

2015-07-21 634

634Бутинець. Бухгалтерський фінансовий облік

Сутність та порядок отримання кредитів розглянуто в лекції 19. Детальніше розглянемо облік короткострокових кредитів.

Облік на рахунку 60 "Короткострокові позики" ведеться у національній та іноземній валютах за кредитами банків, строк повернення яких не перевищує 12 місяців з дати балансу, та за позиками, термін погашення яких минув.

При обліку кредитів банку слід розрізняти основну суму боргу, що відображається на рахунку 60 "Короткострокові позики", та відсотки, що на неї нараховані, заборгованості по сплаті яких відображає за кредитом рахунку 684 "Розрахунки за нарахованими відсотками" в кореспонденції з дебетом рахунку 951 "Відсотки за кредит".

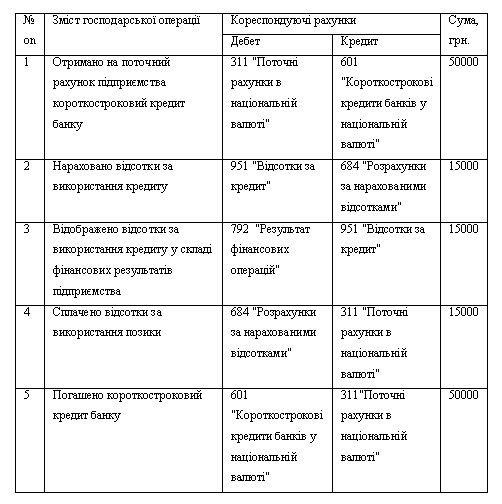

Розглянемо на прикладі облік операцій з короткостроковими кредитами банків (приклад).

Приклад

AT "Промінь" отримало короткостроковий кредит в сумі 50000 грн. на

12 міс. для закупівлі сировини під 30% річних, що сплачуються разом із погашенням кредиту. Сума відсотків: 50000 х 0,3 = 15000 грн.

Таблиця Журнал реєстрації господарських операцій AT "Промінь" за вересень ц.р.

за вересень ц.р.

Нарахування пені за прострочення платежів за відсотками за кредит відображається записом Д-т 948 "Визнані штрафи, пені, неустойки", К-т 685 "Розрахунки з іншими кредиторами".

Короткострокові кредити, строк погашення яких минув (але який менше строку позовної давності), повинні бути відображені у складі простроченої заборгованості: Д-т 601 "Короткострокові кредити банків в національній валюті", К-т 605 "Прострочені позики в національній валюті".

Переведення короткострокового кредиту банку до складу довгострокових кредитів оформлюється записом Д-т 603 "Відстрочені короткострокові кредити банків в національній валюті", К-т 501 "Довгострокові кредити банків у національній валюті".