2015-08-21

2015-08-21 380

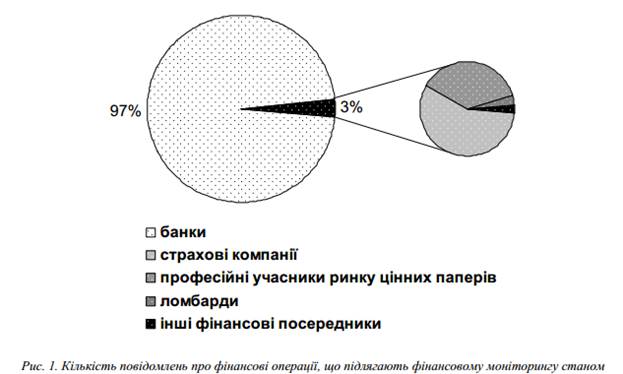

380Згідно з сегментарним аналізом подання суб’єктами первинного фінансового моніторингу повідомлень з питань фінансових операцій, що підлягають фінансовому моніторингу, найбільшу питому вагу щодо подання (97 %) займають банки (рис. 1).

І це не дивно, оскільки банк є специфічним суб’єктом фінансового моніторингу. Сьогодні банк чи не єдина фінансова установа, яка здатна ефективно здійснювати фінансовий моніторинг.

О. Романченко виділяє три основні схеми організації фінансового контролю [6].

· Перша – система контролю, якою передбачено заборону великих за обсягом угод із готівкою без участі професійного посередника.

· Друга – система контролю, якою передбачено обов’язкове повідомлення уповноваженого органу про всі угоди, сума яких перевищує певний обсяг.

· Третя – система контролю, якою передбачено інформування про сумнівні угоди.

В Україні реалізовується модель фінансового контролю змішаного типу. З цього погляду доцільно виділити схеми відмивання доходів, отриманих злочинним шляхом з використанням банківських установ, серед запропонованих міжнародними організаціями (FATF і Егмонська група)

|

|

|

та державними органами виконавчої влади з питань фінансового моніторингу схем легалізації “брудних” коштів (див. рис. 2–10).

Особа розміщує кошти, здобуті злочинним шляхом, на депозитному рахунку в банку (1), потім отримує кредит, забезпеченням якого є кошти на депозиті. Для заплутування слідів у наведеній схемі можуть використовуватись посередники (2).

Посередник отримує в банку кредит під поручительство іншої особи (власника “брудних” коштів) (1). Зобов’язання погашає брудними коштами поручитель (2).

Переказ “брудних” коштів здійснюється резидентом України, який виїжджає за кордон на деякий час або на постійне місце проживання. Певним чином ця особа отримує готівку від власника “брудних” коштів (1), перераховує готівку на свій рахунок та переказує її за кордон (2). Або ж

кошти перераховуються на пластикову картку посередника (1). Пластикову картку фізично вивозять за кордон і там знімають готівку (2). Якщо ж посередник є нерезидентом, після отримання готівки (1) кошти перераховуються на розрахунковий рахунок, який знаходиться за межами

України (2).

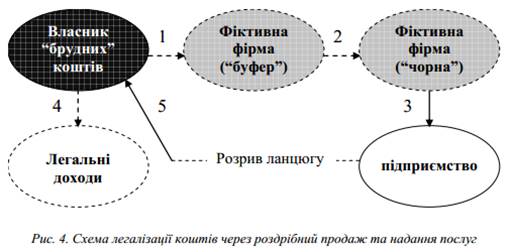

На перших етапах “відмивання” доходів, отриманих злочинним шляхом, кошти перераховуються на рахунок “буферної” фірми. Власник “брудних” коштів одержує документальне підтвердження про надання послуг або проведення робіт у вигляді фальсифікованих накладних, які надаються фірмою-“буфером” (1). Буфер проводить аналогічну операцію з “чорною” фірмою, імітуючи економічні відносини (2). Обґрунтуванням переказу коштів на фіктивні фірми є фіктивні економічні відносини (як правило, консалтингові послуги, маркетингові дослідження, розроблення сайтів тощо). Після цього фіктивна фірма закуповує товар і легалізує його (3). Потім “чорна” фірма зникає, а торговець, що купує товар у підприємства, перераховує кошти колишньому власнику “брудних” коштів (4).

|

|

|

За відсутності фіктивних фірм схема спрощується. Власник “брудних” коштів під виглядом підприємця платить за послуги, роботи або товар підприємства (3). Після цього створюються “буферні” витрати за допомогою фальсифікації рахунка, завищується сума за отримані послуги, виконані роботи або товар (5). У фальсифікації рахунків також може бути задіяне і підприємство, з яким ведуться економічні відносини власником “брудних” коштів.

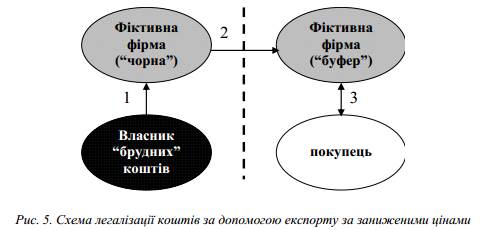

Між “чорною” фірмою, створеною власником “брудних” коштів (1), та нерезидентом фірмою-“буфером”, яка контролюється власником брудних коштів (є дочірнім підприємством “чорної” фіктивної фірми), укладається контракт за заниженими цінами на поставку товару (2). Паралельно фірма-“буфер” укладає контракт з покупцем про купівлю товару за світовими цінами. Різниця між ціною купівлі товару фірми-“буфера” у “чорної” фірми та кінцевим продажем товару покупцеві становить легальний дохід від ведення зовнішньоекономічної діяльності.

Посередник власника “брудних” коштів дешево скуповує матеріальні цінності (транспортні засоби, нерухомість, акції тощо) (1), а потім продає за вищою ціною особі, яка розраховується брудними грошима (2). Дохід, отриманий внаслідок проведення торговельних відносин, набуває легальної форми.

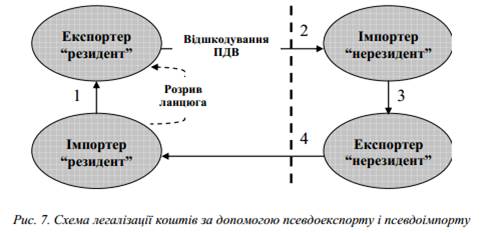

На перших етапах реалізації схеми “карусельного” типу здійснюється оплата фірмою нерезидентом за товари, відправлені фірмою-резидентом за завищеними цінами (1). Одночасно відбувається відшкодування ПДВ. З фірми імпортера-нерезидента гроші по ланцюжку через фірму-нерезидента потрапляють до фірми-резидента (2, 3). Розрив “ланцюга” відбувається на етапі передавання грошей імпортером-резидентом експортерові-резиденту (4). І такий процес циклічно повторюється.

Власник “брудних” коштів перераховує на рахунок “чорної” фірми кошти, отримані злочинним шляхом (1). Завдяки оформленню контракту на поставку товарів чи надання послуг з іноземною фірмою, яка є посередником схеми легалізації коштів, отриманих злочинним шляхом, гроші переводяться за кордон (2).

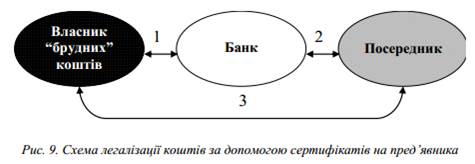

Фірма за злочинні кошти здійснює придбання ощадних сертифікатів на пред'явника в банку (1). Як правило, далі вони передаються підставній особі-посереднику (2), яка пред'являє їх до платежу в касу цього ж банку, що торгує сертифікатами (3), та отримує цілком легальні кошти.

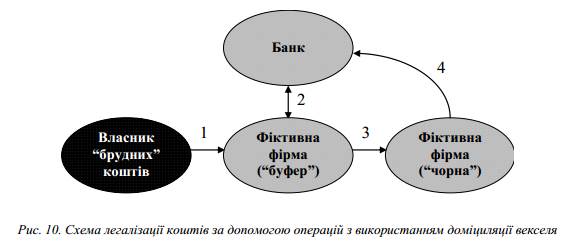

Фірма укладає з банком договір з доміциляції векселів та переказує кошти на вексельний рахунок (2). Банк-доміцилянт протягом обумовленого договором строку здійснює оплату векселя (4).

На основі проведеного аналізу можна виділити характерні ознаки сумнівних операцій, що пов'язані з типовими схемами відмивання доходів за допомогою банківських установ:

– неможливість визначення джерела надходження коштів на рахунок;

– при значних оборотах коштів протягом операційного дня на кінець операційного дня щоденні нульові або незначні (не більше 5 % від щоденного обороту) залишки на рахунку;

– сума, на яку проводиться операція, дорівнює чи перевищує 80 000 гривень або еквівалент цієї суми в іноземній валюті;

– велика кількість операцій на суми менші за 80 000 гривень або еквівалент цієї суми в іноземній валюті;

– проведення клієнтом операції з готівкою без відкриття рахунку на суму, що перевищує 50 000 гривень або еквівалент цієї суми в іноземній валюті;

|

|

|

– збільшення активності рахунку, не пов’язане з діловими циклами;

– активне використання банкоматів;

– здійснення платежу на поточний рахунок фізичної особи нерезидентом, контактні дані якого не є актуальними;

– активність рахунку, яка не відповідає економічній діяльності власника рахунку;

– фінансові операції з рахунками, які були відкриті на ім’я третьої особи або за довіреністю;

– фінансові операції, пов’язані з рахунками підприємств, вид економічної діяльності яких містить підвищений ризик здійснення операцій з легалізації доходів, отриманих злочинним шляхом;

– багаторазові фінансові операції за короткий період часу;

– фінансові операції з нерезидентами, розташованими в офшорних зонах;

– фінансові операції з нерезидентами, розташованими в країнах з жорсткою банківською таємницею або слабкими методами контролю за легалізацією доходів;

– економічні відносини між підприємствами з невідомими або несумісними видами економічної діяльності;

– мінімальна активність рахунку (рахунок не використовується для бізнесу, наприклад, рента і т. п.);

– нетипові або економічно недоцільні фінансові операції з нерезидентами;

– здійснення багатьох транзакцій за умов ефективності однієї;

– відсутність інформації для визначення економічних цілей платежу;

– на кінець операційного дня щоденні нульові або незначні (не більше 5 % від щоденного обороту) залишки на рахунку, який призначений для ведення бізнесу;

Таким чином реалізація заходів, спрямованих на здійснення фінансового контролю, який ґрунтується на аналізі запропонованих ознак сумнівних операцій, призведе до зниження регуляторного, кредитного, ринкового та операційного ризиків банку.