2015-08-12

2015-08-12 581

581Долговые финансовые инструменты описываются моделью определенного денежного потока. На основе рассмотренных моделей стоимости денежных потоков формируются модели оценки стоимости купонных облигаций с постоянным купоном и различной частотой его выплат, с переменным купоном и дисконтных облигаций.

Важными характеристиками таких облигаций являются показатели доходности: купонная, текущая доходности и доходность к погашению.

При оценке облигаций важно учитывать временную структуру процентных ставок.

Поведение долговых финансовых инструментов на рынке сопровождается рядом закономерностей, которые проявляются в зависимости между стоимостью облигации и ее доходностью к погашению.

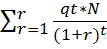

Облигация с переменной купонной выплатой: денежный поток, который ей создается, оценивается как: q1*N; q2*N; q3*N; а стоимость облигации оценивается как:

PV=  +

+

Рыночная стоимость облигации и ее доходность находятся в следующей взаимосвязи:

v Рыночная стоимость облигации и ее доходность находятся в обратной зависимости;

v Доходность к погашению должна быть равна процентной ставке (r) по альтернативному вложению

v Если купонная ставка выше ставки по альтернативному доходу, то облигация котируется с премией(цена выше номинала)

v Снижение рыночной ставки процента приводит к большему изменению курса, чем ее повышение.

Для количественного измерения этой зависимости и описания инвестиционных качеств облигаций применяются показатели дюрации Макколи (Макколея) и модифицированной дюрации и изгиба.

• дюрация – это количественный показатель, характеризующий зависимость между ценой и процентными ставками облигации;

• модифицированная дюрация связывает изменение цены облигации непосредственно с изменением процентной ставки;

• оба вида дюрации используются для оценки инвестиционных качеств облигации

Долевые инструменты, представленные акциями, могут описываться с помощью различных моделей денежных потоков.