2015-08-21

2015-08-21 1887

1887В условиях рыночной экономики прибыль является целью существования предприятий. Рентабельность характеризует способность предприятия производить прибыль, отражая обобщенно эффективность всей экономической деятельности предприятия.

В общем виде рентабельность как показатель эффективности определяется отношением между получаемыми экономическими и финансовыми выгодами, с одной стороны, и усилиями предприятия, связанными с их получением, с другой стороны. Рассматриваемый показатель может иметь разные формы, в зависимости от валовой или чистой прибыли в числителе и базой расчета, выражающей усилия или затраты (экономический актив, капитал, себестоимость продаж, стоимость реализованной продукции по цене продажи и т.д.).

В анализе необходимо представить основные показатели, позволяющие анализировать уровень рентабельности.

Норма валовой прибыли (показатель 46) характеризует долю валовой прибыли на один лей чистых продаж.

Его величина должна оставаться неизменной или возрастать в динамике. Снижение уровня данного показателя означает рост себестоимости продаж. Норма валовой прибыли находится под влиянием следующих факторов: структура реализованной продукции, себестоимость реализованной продукции, цена продажи. Объем производства не оказывает прямого влияния, поскольку, воздействуя на числитель и знаменатель в одинаковой пропорции, влияние на норму валовой прибыли становится равным нулю. Однако, объем производства оказывает косвенное влияние через себестоимость, так как в условиях, когда объем производства растет, себестоимость единицы продукции снижается за счет постоянных расходов.

Норма операционной прибыли (показатель 47) отражает способность предприятия получать прибыль от основной деятельности на один лей продаж.

Норма чистой прибыли (показатель 48) характеризует способность предприятия производить чистую прибыль, полученную в среднем предприятием на один лей чистых продаж.

Рост уровня данного коэффициента означает эффективное управление производственным процессом. Данный коэффициент зависит от величины ставки подоходного налога и способности предприятия пользоваться налоговыми льготами. В условиях, когда ставка налогов стабильна, уровень чистой прибыли зависит от эффективности использования заемных источников. Норма чистой прибыли анализируется в динамике и чем выше его величина, тем "богаче" акционеры.

Экономическая рентабельность (ROA) (показатель 49) характеризует эффективность средств, использованных в процессе производства, независимо от того сформированы они за счет собственных или заемных источников финансирования. Его величина может быть отрицательной в случае, когда предприятие несет убытки.

Величина экономической рентабельности может быть увеличена либо путем увеличения числа оборотов активов, либо путем увеличения нормы чистой прибыли, либо и тем, и другим.

Анализ норм экономической рентабельности осуществляется в динамике и он должен быть выше уровня инфляции для того, чтобы предприятие удержалось на рынке. В Молдове значение не ниже 10-15%, т.е на каждый лей не менее 10-15 бан прибыли.(есть мнение 20-25%)

Норма экономической рентабельности позволит предприятию обновить и увеличить свои активы как можно быстрее.

Рентабельость авансированного капитала (показатель50)

является частным оказателем экономической рентабельности и отражает экономические достижения в использовании производственных фондов независимо от порядка финансирования и налоговой системы.

Финансовая рентабельность (ROE) (показатель 51) измеряет отдачу собственного капитала, а, следовательно, финансового вложения акционера в акции предприятия.

Финансовая рентабельность раскрывает степень эффективности собственного капитала и вознаграждает собственников предприятия путем выплаты им дивидендов и роста резервов, который, в сущности, представляет собой рост имущества собственников. Рекомендуемый уровень не меньше 15%

Финансовая рентабельность зависит от уровня экономной рентабельности и структуры финансирования предприятия. Может показаться странным, но увеличение финансовой рентабельности может быть достигнуто ростом задолженности. Как и другие показатели, рентабельность собственного капитала, анализируемого в динамике и во взаимосвязи с другими показателями. Высокий уровень данного показателя может быть следствием недостаточной капитализации (малой величины собственного капитала, вложенного в предприятие акционерами), а не высокой эффективности деятельности предприятия.

Коэффициент рентабельности продаж (показывает сколько валовой прибыли приходится на единицу реализованной продукции). Валовая прибыль стр130Ф2

Чистые продажи стр010Ф2

Рентабельность инвестиций (ROI) – показывает сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли.

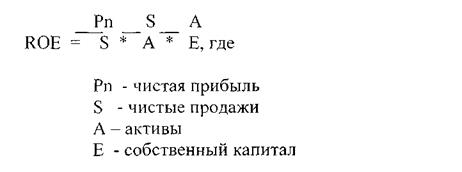

3 факторная модель фирмы "Du pont".

Основной аппарат жестко детерминированные факторные модели, которые достаточно широко применяют западной учетно-аналитической практике.

Например, для анализа коэффициента рентабельности собственного капитала заложена следующая жестко детерминированная трехфакторная зависимость:

Из представленной модели видно, что рентабельность собственного капитала зависит от следующих трех факторов:

- рентаоельности продаж

- ресурсоотдачи

- структуры источников средств, авансированных в данное предприятие. Значимость выделенных факторов с позиций текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, в частности, первый фактор обобщает отчет о финансовых результатах, второй - актив баланса, третий - пассив баланса.