2015-08-21

2015-08-21 370

370Интересовала бы Вас система, которая бы установила нужную Вам дисциплину и последовательность, предполагающую экономию? Система, которую нужно только раз наладить, и тогда она действует автоматически? И, прежде всего, система, которая гарантирует, что это доставляет Вам удовольствие и создает одновременно благосостояние? Вы легко можете организовать себе такую систему.

В большинстве случаев люди поддерживают жиро-счет, на который пере считывается заработная плата и с которого снимаются расходы, долгосрочные поручения, страховые взносы и суммы сберегательного вклада. Отрицательная сторона: недостаточно прозрачности. Хорошее финансовое планирование при таких обстоятельствах вряд ли возможно.

Много раз пытались экономить по старой непригодной модели: сумма, которая остается под конец месяца, должна «последовательно» быть сэкономленной. Иногда что-нибудь действительно остается, - но часто ничего. При этом вряд ли можно говорить о системе. Кроме того, каждая марка в какой-то мере подлежит конфликту интересов. Вы могли бы ее истратить, но тогда Вы не сэкономите. С другой стороны, Вы можете эту марку сэкономить - тогда у Вас в наличии меньшая сумма, которую Вы можете истратить, и которая принесла бы Вам удовольствие. Что бы Вы ни делали, ничто не сможет Вас удовлетворить.

Поэтому нам нужно принять решение, которое превратило бы этот хаос в разумную структуру. Вот эта система:

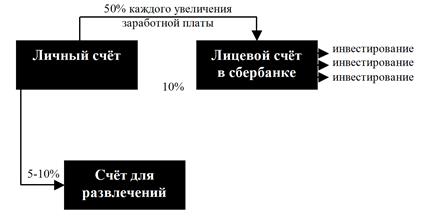

Откройте под своим жиро-счетом еще субсчет. Лицевой счет в сберкассе. На этот счет сразу в начале месяца переводите 10% своего дохода или денег на домашние хозяйственные расходы. Лучше всего это делать через долгосрочное поручение. Так Вы приучитесь к дисциплине. На оставшиеся 90% Вы сможете прожить месяц так же хорошо (или плохо), как и на все 100%. Трудно в это поверить? Тогда попробуйте. Вы удивитесь.

Если бы Вы хотели сэкономить эти 10% под конец месяца, тогда часто ничего бы не получалось. Ведь эти 10% относятся к той сумме, которую Вы имеете, а месяц еще не окончился. Кроме того, Вам это, наверно, не очень осложнит прожить текущий месяц. К тому же у Вас всегда будет в подсознании тот факт, что Вам еще нужно оставить деньги, чтобы сэкономить.

Эти 10% Вы платите, в какой-то мере, только себе. А остальные деньги Вы всегда платите другим. Когда Вы покупаете литр молока, несколько киви, заправляете свой автомобиль... Вы всегда платите другим. А кто платит Вам? Никто если Вы не сделаете это сами. Если Вам не нравится само слово «экономить», тогда назовите это «платить самой себе» на будущее. Платите себе сами тем, что переводите, по меньшей мере, 10% на свой отдельный лицевой счет в сберкассе.

С помощью денег на этом счету создайте себе финансовую независимость. деньги, которые Вы на нем собираете, потом инвестируйте. Разумеется, эти инвестиции Вы можете предпринимать и со своего нормального жиро-счета. Большинство людей делают именно так -более или менее удачно. Но отдельный лицевой счет в сберкассе имеет свои ярко выраженные преимущества:

1. Вы в какой-то мере приучаетесь к дисциплине. Каждый месяц Вы откладываете именно ту сумму, которую Вы решили откладывать. И поскольку Вы еще никогда не потеряли сэкономленную сумму, это определенно приносит Вам удовольствие.

2. Вы экономите столько, сколько хотите. Вы сохраняете в памяти общее положение сэкономленных денег. Таким образом, Ваше финансовое планирование облегчается. Ваши финансы становятся более прозрачными. Теперь Вы также можете делать и приблизительные подсчеты на будущее.

З. Если однажды Вы продадите свои вложения, то деньги от этого не смешаются с деньгами на Вашем жиро-счету. Эта сумма опять окажется на Вашем лицевом счету в сберкассе. И каждый раз, когда там накопится определенная сумма. Вы будете знать: теперь я снова могу делать инвестиции.

Но я ведь живу сейчас!

Возражение, которое мы всегда слышим насчет экономии, звучит так: «Но я ведь живу сейчас! Я не хочу быть богатой, когда стану старой и седой. Я хочу тратить свои деньги сейчас. Я хочу наслаждаться своей жизнью».

Возражение справедливо. Не имеет смысла всю свою жизнь готовиться к старости. Но что, если мы можем получать удовольствие и одновременно создавать благосостояние? Это имело бы смысл. Решение простое: откройте не один субсчет (лицевой счет в сберкассе), но и еще один (счет для развлечений). Это выглядит так:

Правило трех счетов:

На счет для развлечений переводите ежемесячно от 5 до 10% суммы со своего жиро-счета. Лучше делать это сразу в начале месяца. И все, что находится на счету для развлечений. Вы можете и должны истратить. Вы правильно прочли. Истратить! Мы живем сейчас и должны делать себе приятное. Себе и людям, которые для нас что-то значат. Позволим себе что-то по-настоящему. Чтобы мы почувствовали удовольствие от денег. Чтобы увидеть, как хороши деньги.

Существует мною женщин, которые тратят слишком мною денег (см. «Болезненное влечение к покупкам»). Но, с другой стороны, существуют многие, которые не научились делать себе подарки. В какой-то мере они чувствуют себя виновными, когда себя балуют. Кто так экономит, этим не доказывает, что он ценный человек. Такая женщина имеет только отдаленное отношение к себе самой. Возможно, она считает себя недостаточно драгоценной, чтобы делать себе подарки.

На наш взгляд, женщина, которая научилась себя баловать, которая себя любит, может действительно много дать другим. Мы вот уже мною лет делаем себе подарки. Мы тяжело работаем. И мы наслаждаемся. Никаких чувств вины. Это наше «справедливое вознаграждение».

Разумеется, мы могли бы быть богаче, если бы экономили. Но может ли единственной целью жизни быть только экономия, чтобы становиться всё богаче и богаче? Вряд ли. Позвольте нам изменить известную поговорку “сагре аiегй” (используй день). Используйте день, чтобы стать более зажиточной. Но также оставьте время и деньги для себя. Используйте день также и для того, чтобы себя побаловать.

Помогите, у меня нет собственного дохода!

Но что Вам делать, если у Вас нет собственного дохода, и Вы получаете от своего супруга деньги на домашние хозяйственные расходы? По нашему мнению, такая ситуация неудачно описана словами «нет собственною дохода». даже если мы все время слышим эти претензии от домохозяек. Быть домохозяйкой - это не только тяжелый труд, но и такая же профессия, как и каждая другая. Но как должна эта профессия найти одобрение, если даже женщины не говорят о ней с гордостью.

Если быть домохозяйкой - это профессия, то она должна также и оплачиваться. Суммой, которая добавляется к деньгам на домашние хозяйственные расходы. Суммой, которая допускает свободу действий для обращения с финансами под собственную ответственность.

Каждой женщине нужна ее личная сфера. Ее абсолютная личная сфера, которая принадлежит только ей. Сюда относится и финансовая личная зона. Каждая женщина должна создать себе положение, в котором она будет независимой от своего супруга. С нашей точки зрения, это желательно не только для нее, а является также абсолютным условием насыщенной жизни. Ведь это, со своей стороны, будет приветствовать каждый зрелый мужчина, стремящийся иметь рядом с собой финансово независимую женщину. Только таящий в себе сомнения, «пережитки из давно забытого времени» будет стремиться к тому, чтобы сделать свою супругу зависимой. Такое недостойное состояние внушает подобному человечку то, чего у него нет: уверенно сть. И это должно ему дать то, чего он не имеет: а именно важность.

Насколько желанным может быть такое ископаемое, остается неизвестным. Из нашего опыта: в любом случае достаточно только разговора с супругом, чтобы обратить его внимание на тот факт, что Вам сейчас важно достичь финансовой независимости для самой себя. Вероятно, Вам поможет, если Вы дадите своему супругу прочесть эту часть книги (возможно, потом он прочтет ее всю). Возможно, Вы подумаете, что это очень сложно или в Вашем случае невозможно. Неправильно. Это действует. Мы вновь и вновь узнаем это на примерах множества женщин. И это действует легче, чем многие думают. Подробно мы опишем это в главе б- Но здесь мы хотим установить как принцип - что экономия закладывает основы, на которых Вы можете создавать свою финансовую независимость.

Модель трех счетов Вы, в любом случае, можете уже осуществить со своими деньгами на домашние хозяйственные расходы. Экономьте 10% от денег на домашние хозяйственные расходы, даже если это очень скудная сумма, то у Вас получится, если Вы заплатите себе в начале месяца. Вы ведь знаете: если Вы это не сделаете, то это не сделает никто. И если Вы не сделаете это как первое, что нужно сделать, то по всей вероятности не сделаете это никогда.