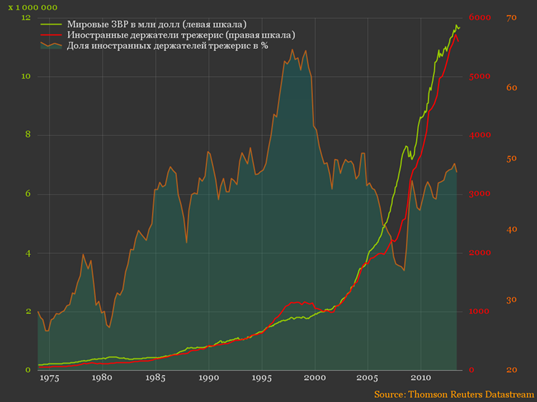

Способность выкупать трежерис со стороны иностранцев напрямую зависит от двух важнейших факторов – объем золотовалютных резервов и совокупные активы финансовой системы. Причем динамика ЗВР является первичной.

В ретроспективе 40 лет корреляция близка к 100%. На графике я продемонстрировал исключительно прочную взаимосвязь между способностью выкупать трежерис (иностранцами) и объемом общемировых ЗВР.

Структура ЗВР достаточно фрагментирована, где в разные периоды вклад в общий прирост несли разные страны. Когда-то это были нефтеэкспортеры, в последнее время в основном Китай, но, тем не менее, подавляющая часть ЗВР абсорбируется в трежерис. Текущий объем мировых ЗВР почти 12 трлн, а вложений иностранцами в трежерис 5.7 трлн.

Почему в долгосрочном плане деньги стремятся в США? Благодаря резервному статусу доллара. Почему в трежерис, а не во что либо другое? Вполне очевидно - из-за емкости, ликвидности этого рынка, способности принимать крупный капитал, плюс формальный тыл со стороны правительства США и ФРС. Денежный рынок недостаточен для парковки крупного кэша. Издержки распределения 100-200 млрд долларов по нескольким крупным банкам слишком велики.

Вероятность банкротства одного или группы частных банков выше, чем правительства. Ну, хотя бы потому, что у банков нет ядерного кулака и авианосной, сухопутной военизированной группы для принуждения к демократическим ценностям. Как вы понимаете, степень демократизированности страны зависит от ее лояльности к США, в том числе от «желания» парковать кэш в долларовых активах. Также у банков нет административного и политического ресурса, и далеко не у всех есть друзья в ФРС, которые своим всегда помогут. По совокупности факторов, риски в трежерис для сверхбольших сумм ниже, чем в группе банков или в денежных фондах.

В принципе, отчасти можно считать, что долгое время эмиссия долга США происходила на траектории потребности мировой экономики в абсорбации избыточных резервов. Но из графика выше понятно, что не помогут ни какие авианосцы, ковровые бомбардировки и политические ультиматумы, если у правительств стран мира просто физически нет денег. Если ЗВР прекратили рост, то невозможно направить нечто в трежерис, если этого нечто не существует в природе.

На графике есть еще отношение вложений в трежерис к ЗВР. Сейчас около 50%, но это не значит, что 50% ЗВР сидят в трежерис, т.к. в лице иностранцев достаточно много частных структур – всякие инвест.фонды, пенсионные, страховые фонды, банки, ну и не стоит забывать множество внешних оффшоров, которые контролируются резидентами США, но инвестиции в них отображаются, как от иностранцев. Если говорить именно о прямых инвестициях в трежерис от оф.гос.структур – речь идет о 1.7 трлн на текущий момент, плюс всякие квазигосударственные фонды, плюс инвест.фонды, которые распоряжаются деньгами правительств (во многих странах есть такая практика). По поим прикидкам центральные правительства в трежерис удерживают не менее 3.2-3.5 трлн из почти 5 трлн.

Но что такое 50%? - это некий порог в соответствии с историческим опытом управления ЗВР. Поэтому на каждый доллар прироста общемировых ЗВР, теоретически допустимо направлять в трежерис до 50-60 центов. Например, если в новостях прочитали о росте ЗВР на 1 трлн, то 500 млрд может быть абсорбировано в трежерис.

Причин и факторов формирования ЗВР множество, но в основном – это сальдо торгового баланса. Страны, имеющие положительное сальдо (торговый профицит), имеют возможность формировать ЗВР, но не в автоматическом режиме и не всегда, т.к. все зависит, как от структурно экономических составляющих, платежного баланса, устройства денежной системы, так и от политических мотивов.

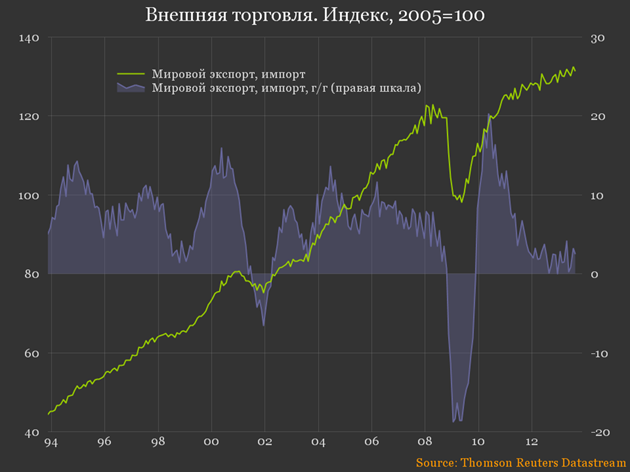

Величина чистого положительного экспорта для ряда стран является производной от объема мировой торговли. Как с этим делом?

Не особо. Мировая торговля практически прекратила увеличиваться со второй половины 2011. Годовая динамика опускается к нулю. Очень интересные данные по мировой торговле можно поюзать от CPB.

Объем мировой торговли можно считать, как один из основных индикаторов мировой экономики, глобального спроса и деловой активности. В условиях общемировой рецессии правительствам сложнее формировать ЗВР, а следовательно снижается способность финансировать дефицит США.

По ряду признаков текущая способность внешнего финансирования гос.долга США наихудшая за много лет. Отключение монетизации от ФРС и любая, даже самая незначительная необходимость в увеличении дефицита быстро скажется на результатах размещения трежерис и кондициях долгового рынка.

Еще немного по мировой экономике.

Мировой спрос на нефть и сталь (по тем данным, которые выходят достаточно оперативно от World Steel Association и IEA). Товары универсальны и используются в промышленных и торговых цепочках по всему миру, поэтому тенденции оценить можно в глобальной экономике. Где мы сейчас? В фазе роста, стагнации или рецессии?

Фактический спрос на физические товары сейчас выше на 7-10%, чем в 2007, но более 80% прироста обеспечено азиатским регионом, но и они не вытягивают мировой спрос в последние 1.5 года. Сейчас, конечно, не кризис, но и роста нет. Глобальная рецессия для развитых стран и наибольшее замедление роста за 20 лет для развивающихся.

Внешнее финансирование гос.долга США и мировая торговля

2015-08-12

2015-08-12 506

506Поделись с друзьями:

|

|

Сейчас читают про:

8347

8347 8047

8047