2015-09-06

2015-09-06 432

432

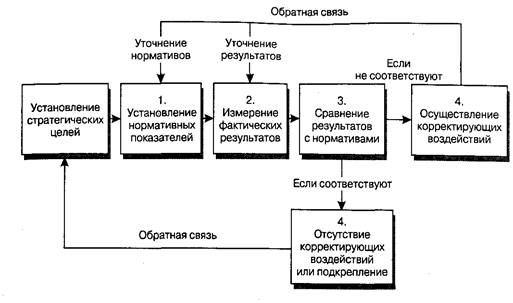

В процедуре контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

1. Установка стандартов. Стандарты – это конкретные цели, прогресс в отношении которых поддается измерению. Все стандарты должны быть выбраны из многочисленных целей организации. Устанавливаются показатели результативности для таких величин, как прибыль, объем продаж, стоимость материалов, различные финансовые показатели. Другие, качественные величины трудно перевести в результативные показатели: моральный климат, сплоченность и др. Их измеряют косвенно, посредством экспертных оценок.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы.

Примеры целей, которые можно использовать в качестве стандартов контроля: получить прибыль в размере 1 млн. долл. в 1987 г. или уменьшить количество, воздерживающихся от голосования на 3%

2. Измерение фактически достигнутых результатов и их сопоставление со стандартами. После того, как результаты получены, их измеряют и сопоставляют с установленными стандартами. Задача менеджера состоит в том, чтобы определить масштаб отклонений, измерить результаты, передать информацию и ее оценку высшему руководству. Одно из характерных черт хорошего стандарта состоит в том, что в нем содержатся реалистичные допуски параметров цели. Если система контроля будет отлавливать несущественные отклонения или пропускать принципиальные ошибки, она только навредит. Кроме того, система контроля должна быть рентабельной. Под системой контроля понимается все – от визуального наблюдения до сложных автоматизированных систем. Также используется метод управления по принципу исключения: система контроля должна срабатывать только при наличии заметных отклонений от стандартов.

3. Управленческие мероприятия для исправления выявленных отклонений от запланированных норм и стандартов. После тщательного анализа ситуации менеджер может выбрать одну из трех линий поведения:

· НИЧЕГО НЕ ПРЕДПРИНИМАТЬ. Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее функционировать в соответствии с планом. К счастью, дела не всегда идут плохо. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать. В управлении нельзя, однако, рассчитывать на то, что случившееся один раз, повторится снова. Даже наиболее совершенные методы должны подвергаться изменениям. Так, например, если система контроля показала, что в каком-то элементе организации все идет хорошо, необходимо продолжать измерять результаты, повторяя цикл контроля.

· УСТРАНИТЬ ОТКЛОНЕНИЯ. Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна. Естественно, что проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показывать масштаб отклонения от стандарта и точно указывать его причину. Это сопряжено с необходимостью эффективной процедуры принятия решений. Поскольку, однако, большая часть работы в организации является результатом объединенных усилий групп людей, то абсолютно точно определить корни той или иной проблемы не всегда представляется возможным. Смысл корректировки во всех случаях состоит в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.

· ПЕРЕСМОТР СТАНДАРТОВ. Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы — это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты

Возможные негативные последствия неэффективной системы контроля:

· Поведение, ориентированное на контроль. Стремление сотрудников вкладывать больше усилий в те области деятельности, которые контролируются и проверяются руководством, и пренебрегать деятельностью в тех областях, которые объектом пристального контроля не являются.

· Получение непригодной информации. Менеджеры, выдвигая новый бюджет, могут переоценить объемы необходимых ресурсов и недооценить объемы доходов. Аналогично менеджеры могут стараться занизить свои цели, увеличивая вероятность их достижения.