2015-10-16

2015-10-16 314

314Керівництво підприємства занепокоєне рівнем ефективності управління оборотними активами протягом останніх 2 років. В зв’язку з цим фінансовій службі підприємства доручено проаналізувати рівень ефективності управління оборотними активами протягом 2009-2011 рр. та оцінити вплив факторів на рівень їх рентабельності.

Для вирішення цієї проблеми необхідно:

1. Проаналізуйте основні показники ефективності управління оборотними активами протягом 2011-2013рр.;

2. Користуючись моделлю Дюпона кількісно оцініть вплив рентабельності діяльності та оборотності оборотних активів на рівень рентабельності оборотних активів;

3. За результатами розрахунків зробіть висновки та надайте пропозиції щодо підвищення ефективності управління оборотними активами на підприємстві.

Довідково:

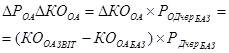

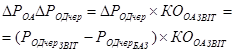

Ефективність використання оборотних активів підприємством має суттєве значення з позиції забезпечення достатнього рівня його платоспроможності та фінансової стійкості, що визначає потребу врахування значної кількості факторів, що її обумовлюють. З метою чіткого розуміння основних важелів впливу на значення показника рентабельності оборотних активів (РОА) доцільним є використання наступної двохфакторної моделі:

,

,

| де | П | - | прибуток від операційної діяльності (фін.результат від операційної діяльності ряд2190 форми №2); | |||||||

| - | середній обсяг оборотних активів в аналітичному періоді. | ||||||||

| РОД | - | мультиплікатор «операційний прибуток/чиста виручка»; | ||||||||

| КООА | - | оборотність оборотних активів; | ||||||||

| ЧВр | - | чистий дохід (виручка) від реалізації продукції. | ||||||||

| Таблиця 1 | ||||||||||

| Аналіз впливу оборотності оборотних активів та рентабельності діяльності на рівень рентабельності оборотних активів ПАТ «Рошен» в 2011-2012 рр. (метод Дюпон-каскад) | ||||||||||

| Показник | 2 011р. | 2 012р. | 2 013р. | Абсолютне ланцюгове відхилення | ||||||

| в 2012р. в пор. з 2011р. | в 2013р. в пор. з 2012р. | |||||||||

| Оборотність (продуктивність) оборотних активів, рази | ||||||||||

| Рентабельність операційної діяльності (мультиплікатор «операційний прибуток/чиста виручка»), % | ||||||||||

| Рентабельність оборотних активів, % | ||||||||||

| Зміна рентабельності оборотних активів за рахунок зміни рівня оборотності оборотних активів, % |

| |||||||||

| Зміна рентабельності оборотних активів за рахунок зміни рівня рентабельності операційної діяльності, % |

| |||||||||

| Загальна зміна рентабельності оборотних активів за рахунок двох факторів |

| |||||||||

Висновки: