2015-10-13

2015-10-13 383

383При учёте по простой учётной ставке дисконт взимается по отношению к общей сумме обязательства и представляет собой каждый раз одну и ту же величину. Иначе говоря,

,

,

где

•  — сумма выплаты

— сумма выплаты

•  — общая сумма обязательства (сумма выплаты плюс дисконт)

— общая сумма обязательства (сумма выплаты плюс дисконт)

•  — учётная ставка, выраженная в долях

— учётная ставка, выраженная в долях

•  — число периодов до уплаты

— число периодов до уплаты

При учёте по сложной учётной ставке сумма выплаты рассчитывается по формуле:

(при тех же обозначениях).

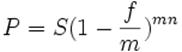

При учёте по сложной номинальной учётной ставке  , которая начисляется

, которая начисляется  раз в год, сумма выплаты через лет рассчитывается по формуле:

раз в год, сумма выплаты через лет рассчитывается по формуле:

.

.