2015-10-13

2015-10-13 815

815Часто в контрактах финансового характера предусматривают не отдельные разовые платежи, а серию платежей, распределенных во времени. Примерами могут быть регулярные выплаты с целью погашения долгосрочного кредита вместе с начисленными на него процентами, периодические взносы на специальный счет, на котором формируется некоторый фонд различного назначения (инвестиционный, пенсионный, страховой, резервный, накопительный и т.д.), дивиденды, выплачиваемые по ценным бумагам, выплаты пенсий из пенсионного фонда и др.

Ряд последовательных выплат и поступлений называют потоком платежей. Выплаты представляются отрицательными величинами, а поступления - положительными.

Поток платежей,все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

Финансовая рента имеет следующие параметры:

- член ренты (R) -величина каждого отдельного платежа;

- период ренты -временной интервал между двумя соседними платежами;

- срок ренты (n) - время от начала финансовой ренты до конца ее последнего периода;

- процентная ставка (i, j) -ставка, используемая при наращении или дисконтировании платежей, образующих ренту;

- число платежей в году (p);

- число начислений процентов в году (m);

- моменты платежа внутри периода ренты.

Классификация рент может быть произведена по различным признакам.

1. В зависимости от продолжительности периода, ренты делят на

- годовые ренты;

- р – срочные ренты.

2. По числу начислений процентов различают

-ренты с начислением один раз в году,

- ренты с начислением т раз в году;

- ренты с непрерывным начислением.

Моменты начисления процентов могут не совпадать с моментами рентных платежей.

3. По величине членов ренты различают

- постоянные ренты(с равными членами);

- переменные ренты.

Если размеры платежей изменяются по какому-либо математическому закону, то часто появляется возможность вывести стандартные формулы, значительно упрощающие расчеты.

4. По вероятности выплаты членов ренты различают

- верные ренты. Они подлежат безусловной выплате, например, при погашении кредита;

- условные ренты. Выплата такой ренты ставится в зависимость от наступления некоторого случайного события. Поэтому число ее членов заранее неизвестно. Например, число выплат пенсий зависит от продолжительности жизни пенсионера.

5. По числу членов ренты различают

- ренты с конечным числом членов, или ограниченные;

- бесконечные, или вечные. В качестве вечной ренты можно рассматривать выплаты по облигационным займам с неограниченными или нефиксированными сроками.

6. В зависимости от наличия сдвига момента начала ренты по отношению к началу действия контракта или какому-либо другому моменту ренты подразделяются на

- немедленные ренты, срок которых начинается сразу;

- отложенные или отсроченные ренты, срок которых запаздывает.

7. В зависимости от момента выплаты платежей ренты делятся на

- обычные, или постнумерандо, где платежи осуществляются в конце каждого периода;

- пренумерандо, когда выплаты производятся в начале каждого периода. Иногда предусматриваются платежи в середине каждого периода.

Наращенной суммой рентыназывается сумма всех членов последовательности платежей с начисленными на них процентами к концу срока ренты.

Рассмотрим наращение для различных случаев начисления рент.

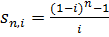

1. Обычная годовая рента.

где  - коэффициент наращения ренты, может быть определен по специальным таблицам (прил. 8).

- коэффициент наращения ренты, может быть определен по специальным таблицам (прил. 8).

Наращенная сумма ренты пренумерандо в (1 + i) раз больше постнумерандо и при р = 1:

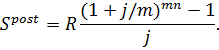

2. Годовая рента, начисление процентов т раз в году.

Наращенная сумма ренты пренумерандо вычисляется по формуле

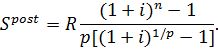

3. Рента р -срочная, m = 1.

Наращенная сумма ренты пренумерандо вычисляется по формуле:

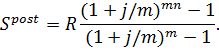

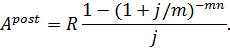

4. Рента р -срочная, р = т.

Наращенная сумма ренты пренумерандо вычисляется по формуле:

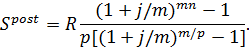

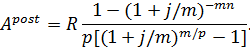

5. Рента р -срочная, р ≥1, т ≥1.

Это самый общий случай р -срочной ренты с начислением процентов т раз в году, причем, возможно, р ≠ т.

Наращенная сумма ренты пренумерандо определяется по выражению:

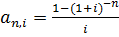

Под современной величиной рентыпонимают сумму всех ее членов, дисконтированных (приведенных) на некоторый момент времени, совпадающий с началом потока платежей или предшествующий ему.

1. Обычная годовая рента.

где  - коэффициент приведения ренты, его значения имеются в таблицах (прил. 9).

- коэффициент приведения ренты, его значения имеются в таблицах (прил. 9).

Современная величина ренты пренумерандо равна

2. Годовая рента, начисление процентов т раз в году.

Наращенная сумма ренты пренумерандо вычисляется по формуле

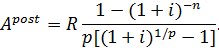

3. Рента р -срочная, m = 1.

Наращенная сумма ренты пренумерандо вычисляется по формуле:

4. Рента р -срочная, р = т.

Наращенная сумма ренты пренумерандо вычисляется по формуле:

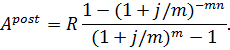

5. Рента р -срочная, р ≥1, т ≥1.

Аналогично можно получить формулу для расчета современной величины ренты в общем случае для произвольных значений р и т.

Наращенная сумма ренты пренумерандо определяется по выражению: