2017-12-14

2017-12-14 1035

1035Гетероскедастичность случайного возмущения – это нарушение условиягомоскедастичности, или равноизменчивости возмущений означающее, что дисперсия возмущения зависит от значений факторов.

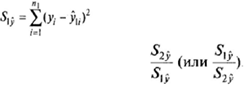

Алгоритм теста Голфелда-Квандта:Данный тест используется для такого типа гетероскедастичности, когда дисперсия остатков возрастает пропорционально квадрату фактора. При этом делается предположение, что случайная составляющая ε распределена нормально. Чтобы оценить нарушение гомоскедастичности по тесту Голфелда-Квандта, необходимо выполнить следующие шаги:1) Упорядочить nнаблюдение по мере возрастания переменой X. 2)Исключить dсредних наблюдений (dдолжно быть примерно равно ¼ общего количества наблюдений) 3) Разделить совокупность на 2 группы (соответственно с малыми и большими значениями фактора X) и определить по каждой из групп уравнение регрессии 4)Определить остаточную сумму квадратов для первой регрессии.

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова: Cov(ui,uj)≠0 при i≠j. Те между ними есть зависимость.

|

|

|

Согласно теореме Гаусса-Маркова, Метод наименьших квадратов, приведённый к линейному преобразованию матриц или к системе линейных уравнений, обеспечивает наилучшую несмещенную, эффективную и сходящуюся к пределу (“состоятельную”) оценку вектора параметров, т.е. наилучшее качество линейной модели, если соблюдаются условия (по [ 1 ]):

1. Линейная модель соответствует действительности.

2. Существует дисперсия регрессора.

3. Математическое ожидание возмущения равно нулю: E(ui) = 0.

4. Возмущение имеет нормальное распределение.

5. Равенство ожидаемых значений дисперсий возмущений в разных диапазонах Х: E(u2) = Const. Это свойство называется гомоскедастичность, его несоблюдние – гетероскедастичность.