2017-12-16

2017-12-16 389

389В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны не-замедлительно поступать на рынок ссудных капиталов, аккумулироваться в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного ка-питала, осуществляемое. на принципах срочности, дифференцированности, возвратности и платности. Функции кредита и их виды в рыночной экономике многообразны.

Кредитная линия - предел суммы кредита, которая может быть переведена на счет заемщика, который может покупать в кредит в пределах этой суммы.

В зависимости от сроков предоставления кредиты бывают кратко-, средне- и долгосрочные; от видов обеспечения - обеспеченные и необеспеченные, которые в свою очередь могут быть персональными и банковскими; от специфики кредиторов - банковские, государственные, коммерческие, кредиты страховых компаний и частных лиц, консорциальные, которые структурируются на клубные (где число кредиторов ограничено) и открытые (участие в котором может принять любой банк или предприятие); от видов дебиторов - сельско-хозяйственные, промышленные, коммунальные, персо-нальные; от направления использования - потребительские, промышленные, на формирование оборотных средств, инвестиционные, сезонные, на устранение вре-менных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные и экспорт-ные; по размеру - мелкие, средние, крупные; по способу предоставления - вексельные, при помощи откры-тых счетов, сезонные, консигнации.

|

|

|

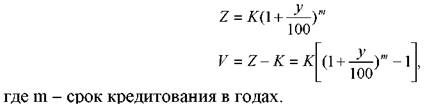

Определение погашенной суммы с использованием сложной ставки процентов:

При кредитовании на срок больше года начисление процентов по сложной годовой ставке дает большую сумму процентных денег, чем при использовании простой ставки.

На сумму выплаченных процентов и общую сумму погашения влияет характер погашения кредита:

А. Погашение кредита происходит равными срочными долями. Размер долей (I) определяется по формуле:

Б. Погашение основной суммы долга равными частями с добавлением сэкономленных процентов – аннуитетная ссуда. Аннуитет – равные до левые взносы.

Особенность этого вида погашения состоит в том, что каждая доля включает в себя долю процента и долю погашения. По мере осуществления выплат доля % уменьшается, а доля погашения увеличивается на сумму сэкономленных процентов. На практике применяется при ипотечном кредитовании.

Размер процентных ставок устанавливается такой, чтобы плата за кредит покрывала расходы банка и обеспечивала получение необходимой доходности.

|

|

|

На размер процентных ставок влияют следующие факторы:

• ставки рефинансирования ЦБ России;

• стоимости кредитных ресурсов;

• характера кредитной сделки;

• риска погашения предоставляемого кредита;

• формы обеспечения возврата кредита и др.

Минимальная процентная ставка называется базисной, или, в международной практике, pramerate, – процентная ставка для первоклассных заемщиков.

Процентные ставки за пользование кредитом, порядок, формы и сроки их уплаты предусматриваются в кредитном договоре. Процентная ставка за кредит может пересматриваться Банком в течение действия кредитного договора. Изменение процентной ставки оформляется дополнительным соглашением к кредитному договору. Начисление и взыскание процентов авансом в момент выдачи кредита не допускается.

Проценты начисляются на задолженность, возникающую в момент использования кредита, до даты погашения этой задолженности и уплачиваются, как правило, ежемесячно или в сроки, оговоренные в кредитном договоре, но не реже одного раза в квартал.

В случае возникновения просроченной задолженности Заемщик уплачивает процен ты на своевременно непогашенную задолженность по повышенной ставке, предусмотренной в кредитном договоре. Поступающие от Заемщика денежные средства в первую очередь направляются на уплату процентов (включая просроченные).