2018-01-21

2018-01-21 599

599Не ризикуючи, нічого не здобудеш.

Народна приказка

Економічне життя суспільства, як і життя взагалі, сповнене невизначеності. Виходячи вранці на роботу, ніхто з нас не може бути впевненим, що ввечері ми повернемося додому з таким же самопочуттям. Сплачуючи зі своєї заробітної плати відсоток до пенсійного фонду, ніхто напевне не знає, чи доживе він до пенсії, а якщо доживе, то скільки років йому судилося її отримувати. Відмовляючись від поточного споживання частки своїх доходів з метою їх заощадження, споживач не певний, що з часом ці заощадження не знеціняться, а спосіб розміщення своїх заощаджень він обрав правильно. Отже, кожен крок нашого повсякденного життя пов'язаний з певною невизначеністю.

Зосередимося на двох проблемах:

а) яким чином невизначеність в економіці впливає на економічну поведінку суб'єктів;

б) до яких засобів захисту від негативного впливу невизначеності та ризиковості людство вдається в умовах ринкової економіки.

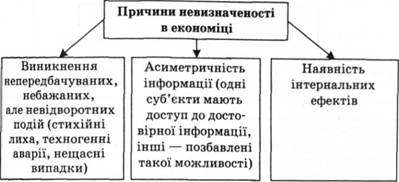

Невизначеність в економіці пов'язана з подіями і факторами функціонування економічної системи, які суб'єкти господарювання не можуть з достатньою вірогідністю передбачити, а тому й належним чином пристосуватися до них.

|

|

|

Невизначеність - це недостатня інформованість про вірогідність майбутніх подій, які впливають на долю учасників ринку

Здатність людини пристосовуватися до невизначеності називають схильністю до ризику. За цим критерієм виділяють три групи (типи) людей:

- не схильних до ризику (противники ризику, що бажають його уникнути);

- нейтральних до ризику;

- схильних до ризику (тих, хто любить ризикувати).

Як визначити належність суб'єктів до тієї чи іншої категорії?

Несхильні до ризику люди прагнуть отримувати середній прибуток. Вони не ризикуватимуть свідомо, якщо є ймовірність одержати нульовий прибуток. Тим більше вони не погодяться на ризик, якщо є загроза втратити все багатство, набуте раніше.

Ризиковість - ситуація на ринку, спричинена невизначеністю, за якої переважну більшість подій та способів поведінки суб'єктів господарювання неможливо з достатньою достовірністю передбачити і спрогнозувати.

На рівень ризиковості економіки впливають чинники, які не залежать ні від волі, ні від бажань, недбалості чи виняткової добропорядності людей (землетруси, селеві потоки, суховії тощо), і такі, що є наслідком дій суб'єктів економіки (політична доктрина та воля уряду, компетентність менеджерів усіх рівнів і т. ін.)

Спектр ризиків в економічному житті суспільства досить різноманітний. Для спрощення їх об'єднують у групи (види)

Найпоширенішим методом визначення рівня ризику є статистичний метод. Він ґрунтується на:

|

|

|

- інформації за тривалий проміжок часу про події, які можуть мати негативні наслідки для долі суб'єктів господарювання;

- виявленні періодичності збурення таких подій (якщо мали місце);

- визначенні (розрахунку) ймовірності настання тих чи інших небажаних подій, що мають негативні наслідки та екстраполяції їх на майбутнє.

Статистичний метод найчастіше застосовується для масових явищ і ґрунтується на теорії великих чисел.

Метод експертних оцінок застосовується для випадків, які зустрічаються не часто і не можуть бути визначені статистично.

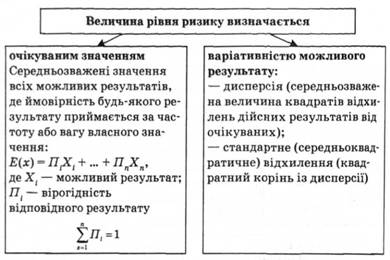

Рівень ризику залежить від очікуваного значення (ймовірність настання небажаних подій) та варіативності можливого результату. Наприклад, імовірність того, що кредит не повернуть 2 % позичальників, розрахована на основі аналізу

інформації за 20 років. Але відсоток тих, хто його не повертав у короткостроковому періоді, коливався в межах 0-20 %. Чим вища варіативність коливань можливого результату, тим вищий ступінь ризику, і навпаки.

У зв'язку з властивою людям різною схильністю до ризику вони обиратимуть для себе різний спосіб поведінки в ринковій ситуації. Як свідчить досвід, переважна більшість людей не схильні до ризику. Недарма світова практика показує, що б- 7 % населення, які стають підприємцями (людей, схильних до ризику), досить для того, щоб забезпечити суспільство всіма необхідними товарами та послугами. Це означає, що здатність до підприємництва - такий само обмежений економічний ресурс, як і інші. Але й самі підприємці поділяються на схильних та не схильних до ризику. Це пояснюється не тільки психічним станом, а й економічним законом спадної граничної корисності.

тут тіпа помітка я не знаю чи варто згадувати цей випадок що описаний нижче через брак часу.

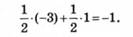

Як приклад розглянемо ситуацію гри в рулетку. Нехай гравець, який має 1000 грн, ставить "на зелений" 500 грн. Якщо він виграє, сума ставки зростає вдвічі, й він матиме 1000 грн виграшу та 500 грн тих, що не поставив, тобто всього 1500 грн.

Якщо ж він програє, то в нього залишається 500 грн. Математичне сподівання (оскільки є тільки 2 варіанти: виграти чи програти, тобто ймовірність 50 %, або у%) у грошовому вираженні матиме вигляд:

Зобразимо криву загальної корисності для цієї ситуації (рис. 14.6) і розрахуємо математичне сподівання в умовних одиницях корисності (ютилях, балах). Для цього на осі абсцис відкладемо кількість гривень, які має та може виграти гравець, а на осі ординат - корисність в ютилях.

Рис. 14.6. Крива загальної корисності

Із графіка видно, що перші 500 грн мають корисність 5 юти-лів, другі 500 грн - 3 юти ля, а треті 500 грн -■ 1 ютиль.

Внаслідок дії закону спадної граничної корисності остання знижується, тому математичне сподівання у формі корисності (а не у грошовій формі) матиме вигляд

Це означає, що вигода (в умовних одиницях корисності-ютилях), яку отримає гравець у разі виграшу, буде меншою, ніж збитки в разі програшу.

Якщо більшість людей не схильні до ризику, то вони шукатимуть засоби його попередження або принаймні обмеження. Ризикувати вони погодяться тільки тоді, коли середній рівень дохідності (прибутковості) буде таким привабливим, що зможе компенсувати їм втрати від ризику.

Але визнання того, що переважна більшість людей прагнуть уникнути ризику, не заперечує того факту, що гральний бізнес процвітає. Люди купують лотерею, сподіваючись за невелику плату мати великий виграш. Інші ж просто мають додаткове задоволення від того, що йдуть на ризик.

тут тіпа кінець помітки…

Розглянемо біржову гру. Про неї говорять двояко:

а) фондовий ринок ототожнюють із казино, де панують досвідчені гравці в гонитві за удачею;

|

|

|

б) фондовий ринок називають ефективним ринком, який досить чутливий до змін інформації про ціни, миттєво реагує на такі зміни, сприяє перерозподілу фінансових ресурсів та здатний вирішувати цілу низку проблем невизначеності.

Розглянемо механізм обмеження ризику способами, біржового ринку.

Невизначеність, як властивість ринкового господарства, породжує спекуляцію та арбітражування.

Спекуляція - різновид економічної діяльності, що ґрунтується на використанні різниці цін у часі й передбачає купівлю будь-якого товару з метою його перепродажу в подальшому за вищою ціною.

Арбітражування - різновид економічної діяльності, метою якої є одержання прибутку шляхом купівлі будь-якого товару на одному ринку та перепродажу його на іншому за вищою ціною. Ця діяльність ґрунтується на використанні різниці цін у просторі.

Ці два різновиди діяльності об'єднують одним поняттям спекуляція, яка передбачає усвідомлений ризик для тих, хто нею займається (рис.14.7).

Якщо спекулянт купує товар і зберігає його з метою подальшого продажу за вищою ціною, то, звісно, з часом він очікує зростання ціни на цей товар. Якщо його сподівання виправдаються, тобто ціна на цей товар зросте, спекулянт отримає спекулятивний дохід.

Ф'ючерс - будь-яка угода, пов'язана з купівлею або продажем товарів чи цінних паперів у майбутньому за ціною, обумовленою в конкретний момент (сьогодні).

Механізм укладання строкових фьючерских угод можна проілюструвати так. Наприклад, фінансовий інвестор хоче придбати акції компанії "Сканія", очікуючи підвищення на неї ціни в майбутньому. Він підписує з біржовим посередником, сподіваючись, що курс акцій компанії залишиться незмінним, контракт про купівлю 10 000 акцій через рік за сьогоднішньою ціною. Нехай акція цієї компанії коштує 50 грн, отже, вартість контракту - 500 000 грн. Якщо ціна однієї акції через рік зросте до 60 грн за штуку, то інвестор отримає 10 х 10 тис. = 100 тис. грн прибутку, якщо ж ціна знизится до 40 грн, то він зазнає збитків на 100 тис. грн.

Опціон - угода, за якою інша сторона може купити чи продати товари або цінні папери впродовж певного періоду за узгодженою ціною, яка може бути значно нижчою або значно вищою, ніж поточна ціна. Договір на продаж називають опціоном пут іриї), а на купівлю - колл (саЩ. Подвійний опціон - опціон на купівлю та продаж, або пут і колл.(нашо цього визначення не знаю)

|

|

|

Специфікою цієї угоди є те, що своє право на купівлю (продаж) інвестор може реалізувати чи не реалізувати, залежно від ситуації на ринку. Наприклад, якщо інвестор хоче придбати акції компанії, очікуючи на зростання цін на них у майбутньому і виходячи із сьогоднішньої ціни 50 грн за штуку, то, підписавши опціонний контракт на купівлю 10 000 акцій строком на 1 рік, у випадку дійсного зростання ціни однієї акції з 50 до 60 грн за штуку він тим самим реалізує своє право на купівлю акцій по 50 грн, а далі на продаж їх за реальною ціною по 60 грн за штуку і, зрештою, на отримання від реалізації свого права прибутку 100 тис. грн за вилученням комісійної винагороди маклеру.

Якщо ж ціна акцій зменшиться до 45 чи 40 грн за штуку, за цією угодою інвестор може відмовитися від реалізації свого права купити 10 000 акцій. Його втрати у цьому випадку визначатимуться тільки величиною винагороди маклеру.

Товарами на ринках опціонів та ф'ючерсів можуть бути не тільки цінні папери, а й зерно, бавовна, цукор тощо. На цих ринках торгують спекулянти і хеджери.

Залежно від мети, яку ставлять перед собою учасники ф'ючерсних ринків, їх поділяють на спекулянтів і хеджерів.

Спекулянти - учасники ринку, які здійснюють купівлю (продаж) з тим, щоб у майбутньому відповідно продати (купити) той самий товар, одержавши прибуток, якщо зміняться ціни або курс валют. Вони свідомо ризикують і утримують відкриту позицію, маючи на руках лише активи (товар) або тільки зобов'язання (цінні папери) і очікуючи, що на момент завершення контракту, ситуація складеться на їхню користь.

Отже, спекулянти купують цукор, бавовну чи якийсь інший біржовий товар зовсім не тому, що він їм потрібен, а тому, що сподіваються отримати дохід шляхом реалізації ризику. Вони погоджуються продати цукор, якого у них немає, або купити його, хоча він їм абсолютно не потрібен, здійснюючи ці операції не з реальним товаром, а з контрактами. Ф'ючерсну біржу у зв'язку з цим ще називають ринком цін, на відміну від ринку реального товару.

Якщо спекулянт у вересні очікує, що ціни на цукор у квітні зростуть порівняно з поточною ф'ючерсною ціною, то він купуватиме цукор (контракт) у вересні, обумовивши його поставку в квітні. Якщо він розраховує, що ціна у квітні буде нижчою, ніж поточна ф'ючерсна, то він продасть контракт, який зобов'язує його поставити цукор у квітні.

Хеджер - юридична особа (фірма, банк, фермер тощо), яка, на відміну від спекулянта, страхує (хеджуе) можливі втрати, пов'язані зі зміною цін та курсів валют. Він прагне нейтралізувати ризик, утримує закриту позицію, маючи на руках урів-новажувальні майбутні активи і майбутні зобов'язання.

На хеджера поширюється сприятливіший податковий режим, ніж на спекулянта. Добросовісних хеджерів не стосується обмеження щодо кількості укладення біржових угод. На хеджерів поширюється пільговий режим покриття ф'ючерсних контрактів гарантійними депозитами та маржею, нижчою, ніж для спекулянтів, на 25-ЗО %.