2014-01-27

2014-01-27 951

951Тесты

Контрольные вопросы

Тесты

Контрольные вопросы

Тесты

Контрольные вопросы

Тесты

Контрольные вопросы

1. Что такое требование об уплате налога и какова процедура его выставления?

2. Какие основные реквизиты должно содержать требование об уплате налога (сбора)?

3. Что такое приостановление операций по расчетному счету налогоплательщика?

4. В каких случаях задолженность по уплате налога погашается за счет имущества налогоплательщика?

5. Какова очередность направления имущества на погашение задолженности по уплате налога (сбора)?

6. Что такое арест имущества, в каких случаях он используется и какова процедура его проведения?

7. Что такое полный и что — частичный арест имущества?

1. Требование об уплате налога — это:

а) письменное извещение налогоплательщику о неуплаченной сумме налога, а также об обязанности уплатить ее в срок;

б) письменное заявление налогоплательщика о полученных доходах, произведенных расходах и рассчитанной сумме налога;

в) устное извещение налогоплательщику о неуплаченной сумме налога, а также об обязанности уплатить ее в срок.

2. Недоимка по налогам с индивидуальных предпринимателей взимается в следующем порядке:

а) бесспорном;

б) судебном;

в) судебном или бесспорном — по усмотрению налогового органа.

3 Недоимка с физических лиц, не являющихся индивидуальными предпринимателями, взимается в следующем порядке:

а) бесспорном;

б) судебном;

в) судебном или бесспорном — по усмотрению налогового органа.

4. Арест имущества возможен в отношении имущества:

а) только физического лица;

б) только юридического лица;

в) как физического, так и юридического лица.

5. Приостановление операций по расчетному счету налогоплательщика — это:

а) приостановление всех доходных операций по расчетному счету налогоплательщика;

б) приостановление всех доходных и расходных операций по расчетному счету налогоплательщика;

в) приостановление всех расходных операций по расчетному счету налогоплательщика.

6. Взыскание налога за счет имущества налогоплательщика направлено в первую очередь:

а) на наличные денежные средства налогоплательщика;

б) на имущество, не участвующее непосредственно в производственном процессе;

в) на имущество, участвующее непосредственно в процессе производства.

7 Полный арест имущества налогоплательщика — это ситуация, когда:

а) налогоплательщик может владеть, пользоваться и распоряжаться имуществом, но с разрешения налогового органа;

б) налогоплательщик не в праве распоряжаться имуществом, а владеть и пользоваться может, но с разрешением налогового органа;

в) не имеет права пользоваться и распоряжаться имуществом.

4-5- Изменение сроков уплаты налогов (сборов)

Изменением срока уплаты налога (сбора) признается перенос установленного законодательством срока на более поздний период, что равнозначно предоставлению налогоплательщику кредита. при этом за пользование таким своеобразным кредитом предусматривается уплата процентов, как правило, более льготных по сравнению с процентами за коммерческие банковские кредиты.

Срок уплаты налога не может быть изменен в случаях (п. 1 ст. 62 НК РФ):

· возбуждения уголовного дела, связанного с нарушением налогового законодательства;

· рассмотрения дела о налоговом правонарушении, связанного с несоблюдением налогового законодательства;

· достаточных оснований для предположения о том, что лицо воспользуется таким изменением для сокрытия своих денежных средств либо собирается выехать за пределы РФ.

Органами, в компетенцию которых входит принятие решения об изменении срока уплаты налога и сбора, являются:

· по федеральным налогам (сборам) — федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов;

· по региональным и местным налогам (сборам) — финансовые органы субъекта Федерации и муниципального образования совместно с налоговыми органами по местонахождению (месту жительства) налогоплательщика;

· по налогам (сборам), подлежащим уплате в связи с перемещением товаров через таможенную границу РФ, — Федеральная таможенная служба (ФТС России) или уполномоченные ею таможенные органы;

· по государственной пошлине — уполномоченные органы, осуществляющие контроль за уплатой государственной пошлины;

· по единому социальному налогу — федеральный орган исполнительной власти, уполномоченный проводить контроль и надзор в области налогов и сборов совместно с органами соответствующих государственных внебюджетных фондов.

Виды изменения срока уплаты и сроки уплаты налогов

| Вид изменения срока уплаты налога | Срок предоставления |

| Отсрочка, рассрочка | До одного года |

| Инвестиционный налоговый кредит | От одного года до пяти лет |

Отсрочка или рассрочка по уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок более одного года, но не превышающий трех лет, может быть предоставлена по решению Правительства РФ.

Отсрочка или рассрочка по уплате федеральных налогов, не превышающая пяти лет, может быть предоставлена по решению министра финансов РФ.

Отсрочка или рассрочка по уплате налога может быть предоставлена налогоплательщику при наличии хотя бы одного из следующих оснований:

1) причинение этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержка этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа;

3) угроза банкротства этого лица в случае единовременной выплаты им налога;

4) если имущественное положение физического лица исключает возможность единовременной уплаты налога;

5) если производство и (или) реализация товаров (работ, услуг) лицом носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утверждается Правительством РФ.

Если отсрочка или рассрочка по уплате налога (сбора) предоставлена в связи со стихийным бедствием или в результате задержки финансирования из бюджета, то на сумму задолженности проценты не начисляются.

Если рассрочка или отсрочка по уплате налога предоставлена по основаниям 3-5, на сумму задолженности начисляются проценты по ставке, равной 1/2 ставки рефинансирования Банка России.

Отсрочка или рассрочка по уплате налога может быть предоставлена по одному или нескольким налогам. Заявление о предоставлении отсрочки (рассрочки) подается в уполномоченный орган и рассматривается в течение одного месяца. Решение направляется налогоплательщику в трехдневный срок.

Решение о предоставлении отсрочки (рассрочки) по уплате налога (сбора) должно содержать:

· данные о налоге, по уплате которого предоставляется отсрочка (рассрочка);

· сведения о сроках, порядке уплаты задолженности и начисленных процентах;

· в необходимых случаях — документы об имуществе, которое является предметом залога

Отсрочка (рассрочка) может быть предоставлена под залог имущества. В этом случае решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества между налогоплательщиком и налоговым органом.

Отказ в предоставлении отсрочки (рассрочки) должен быть мотивированным.

Инвестиционный налоговый кредит — изменение срока уплаты налога, когда организации при наличии соответствующих оснований предоставляется возможность в течение определенного срока в определенных пределах уменьшить свои Платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен организации при наличии хотя бы одного из следующих оснований:

1) проведение организацией научно-исследовательских и опытно-конструкторских работ (НИОКР) либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами. В данном случае максимально возможный кредит — 30% стоимости приобретенного организацией целевого оборудования;

2) осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья и материалов. В данном случае сумма кредита определяется по согласованию между уполномоченным органом и заинтересованным лицом;

3) выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению. В данном случае сумма кредита также определяется по согласованию между уполномоченным органом и заинтересованным лицом;

4) выполнение организацией государственного оборонного заказа.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите. Уменьшение проводится по каждому налоговому платежу до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите. Суммы, на которые уменьшаются налоговые платежи, не могут превышать 50% размеров соответствующих платежей, определенных по общим правилам.

Пример 4.2. Налогоплательщику предоставлен инвестиционный налоговый кредит под создание новых видов материалов. Кредит предоставлен по налогу на прибыль на два года (с 1 января 2007 г. по 1 января 2009 г.). Сумма кредита, определенная договором, составляет 160 000 руб. Сумма уменьшений налогового платежа равна 40%.

Рассмотрим порядок предоставления инвестиционного налогового кредита.

Организация уплачивает налог на прибыль ежеквартально. Сумма налога на прибыль без уменьшений за 2007 г.:

за I квартал — 80 000 руб.;

за II квартал — 110 00 руб.;

за III квартал — 90 000 руб.;

за IV квартал — 120 000 руб.

Общая сумма неуплаченного налога за 2007 г. составила 160 000 руб. = 32 000 руб. (80 000 руб. х 40%) + 44 000 руб. + 36 000 руб. + + 48 000 руб.

Таким образом, организация начиная с 2008 г. теряет право уменьшать свои платежи по налогу на прибыль и будет погашать сумму кредита и начисленных по ней процентов.

Решение о предоставлении инвестиционного налогового кредита принимается уполномоченным органом в течение одного месяца и в обязательном порядке согласуется с финансовыми органами. Такое решение служит основанием для заключения с налогоплательщиком договора об инвестиционном налоговом кредите.

Договор об инвестиционном налоговом кредите должен предусматривать:

· налог, по которому предоставляется инвестиционный налоговый кредит;

· порядок уменьшения налоговых платежей;

· сумму кредита;

· срок действия договора;

· начисляемые на сумму кредита проценты;

· порядок погашения суммы кредита и начисленных процентов.

документы об имуществе, которое является предметом залога, либо поручительство.

Ставки процентов за пользование инвестиционным налоговым кредитом должны быть не менее 1/2 и не более 3/4 ставки рефинансирования Банка России.

Копию договора организация представляет в налоговый орган по месту ее учета в пятидневный срок со дня заключения договора.

Порядок и условия применения инвестиционного налогового кредита регламентируется ст. 66 НК РФ.

Действие отсрочки, рассрочки, налогового или инвестиционного налогового кредита прекращается в случаях:

· уплаты налогоплательщиком всей причитающейся суммы налога и сбора и соответствующих процентов по истечении установленного срока;

· по решению уполномоченного органа при нарушении налогоплательщиком условий предоставления отсрочки, рассрочки.

В последнем случае при досрочном прекращении отсрочки или рассрочки налогоплательщик должен уплатить недополученную сумму задолженности и процентов на эту сумму, которые начисляются за каждый день действия договора по ставке рефинансирования Банка России.

Действие договора о налоговом или инвестиционном налоговом кредите может быть досрочно прекращено по согласованию сторон или решению суда.

Если налогоплательщик нарушил условия договора о предоставлении инвестиционного налогового кредита, то договор расторгается. При этом налогоплательщик обязан уплатить всю сумму неуплаченного налога и проценты на эту сумму, которые начисляются за каждый день действия договора по ставке рефинансирования Банка России.

При уплате налога (сбора) с нарушением срока уплаты налогоплательщик уплачивает еще и пени.

1) Когда налогоплательщику может быть изменен срок уплаты налога?

2) В каких случаях не предусмотрена уплата процентов при изменении срока уплаты налога?

3) 3. Какие государственные структуры уполномочены на предоставление налоговых и инвестиционных налоговых кредитов?

4) 4- Что такое рассрочка по уплате налога (сбора) и каков механизм ее получения?

5) В чем заключается сущность инвестиционного налогового кредита и каковы возможности его получения?

6) В каких случаях прекращается действие отсрочки, рассрочки по уплате налогов, сборов?

7) При каких обстоятельствах может быть досрочно расторгнут договор об инвестиционном налоговом кредите?

1. На какой срок предоставляется инвестиционный налоговый кредит:

а) от одного месяца до шести месяцев;

б) от одного года до пяти лет;

в) от двух лет до десяти лет?

2. Инвестиционный налоговый кредит может быть предоставлен:

а) только по местным и региональным налогам;

б) только по федеральным и региональным налогам;

в) по налогу на прибыль, а также по региональным и местным налогам.

3. Размер ограничения инвестиционного налогового кредита при осуществлении технического перевооружения собственного производства составляет:

а) до 45% стоимости приобретенного целевого оборудования;

б) до 30% стоимости приобретенного целевого оборудования;

в) до 55% стоимости приобретенного целевого оборудования.

4. Отсрочка по уплате налога предоставляется на срок:

а) до одного года;

б) от трех месяцев до шести месяцев;

в) от одного года до пяти лет.

5. Процентная ставка за пользование инвестиционным налоговым кредитом устанавливается:

а) от 1/3 до 3/4 ставки рефинансирования Банка России;

б) равна ставке рефинансирования Банка России;

в) от 1/2 до 3/4 ставке рефинансирования Банка России;

6. Решение об изменении сроков уплаты федеральных налогов выносят:

а) таможенные органы РФ;

б) финансовые органы субъекта Федерации;

в) Минфин России.

7- Срок уплаты налога не может быть изменен, если:

а) против налогоплательщика возбуждено уголовное дело повопросу нарушения налогового законодательства;

б) налогоплательщик занимается несколькими видами деятельности;

в) налогоплательщик осуществляет предпринимательскую деятельность на территории нескольких субъектов Федерации.

8. Ограничение уменьшений налогового платежа при инвестиционном налоговом кредите составляет:

а) не более 70%;

б) не более 30%;

в) не более 50%.

4.6. Способы обеспечения обязанностей по уплате налогов (сборов)

Государство обеспечивает своевременное выполнение налогоплательщиками их обязательств по уплате налогов (сборов) посредством разных способов. К этим способам относятся:

· залог имущества;

· поручительство;

· пеня.

Такие способы обеспечения обязанностей по уплате налогов (сборов), как приостановление операций по счетам налогоплательщиков в банке и арест имущества налогоплательщика, были рассмотрены в параграфе 4.4.

Залог имущества, поручительство и пеня обеспечивают исполнение обязанностей по уплате налогов (сборов) в случае изменения сроков их уплаты (предоставление отсрочки, рассрочки, налогового или инвестиционного налогового кредита).

Залог имущества. Договор залога заключается налоговым органом и залогодателем, причем залогодателем может быть как сам налогоплательщик, так и третье лицо. В случае невыполнения налогоплательщиком его обязательств по уплате налога (сбора) налоговый орган исполняет эти обязанности за счет стоимости заложенного имущества.

Имущество в залоге может находиться либо у залогодателя, либо у налогового органа. Предметом залога может выступать имущество, не являющееся предметом залога по другому договору и находящееся в собственности налогоплательщика либо третьего лица.

Поручительство оформляется договором между налоговым органом и поручителем, который может быть как юридическим, так и физическим лицом; кроме того, допускается одновременное участие нескольких поручителей. Согласно заключенному договору поручитель обязывается исполнить в полном объеме налоговые обязательства в случае их невыполнения налогоплательщиком. Налогоплательщик и поручитель несут солидарную ответственность. Принудительное взыскание налога с поручителя проводит налоговый орган в судебном порядке, после чего у поручителя появляется право требовать от налогоплательщика уплаты им сумм, а также возмещения убытков и процентов.

Пеня — сумма, выраженная в денежном эквиваленте, которую налогоплательщик должен выплатить в случае несвоевременной уплаты налогов (сборов). Сумма пени начисляется за каждый календарный день просрочки налогового платежа в бюджет соответствующего уровня начиная со дня, следующего за установленным законодательством днем уплаты налога (сбора).

Пеня взимается за каждый день просрочки в процентах от неуплаченной суммы налога (сбора) за счет:

денежных средств налогоплательщика на счетах в банке;

иного имущества налогоплательщика. Принудительное взыскание пени с юридических лиц и индивидуальных предпринимателей проводится в бесспорном порядке) с физических лиц, не являющихся индивидуальными предпринимателями, — в судебном порядке.

Пени не начисляются:

· на штрафные санкции;

· на сумму начисленных пеней;

· на сумму недоимки, которую налогоплательщик не смог погасить в случае приостановки налоговым органом операций по расчетному счету.

Ставка пени равна 1/300 действующей во время ее начисления ставки рефинансирования Банка России.

Пример 4.3. Налогоплательщик должен был уплатить налог в сумме 5000 руб. 10 октября, однако уплатил его 25 октября. Ставка рефинансирования — 14%. Рассчитаем сумму пени.

Ставка пени за каждый день просрочки налогового платежа — 0,05% (14%: 300). Количество дней - 15.

Сумма пени, подлежащая внесению в бюджет за несвоевременную уплату налога, равна 37,5 руб. (5000 руб. х 15 дн. х 0,05%: 100%).

1) Какие способы обеспечения обязанностей по уплате налогов вы знаете?

2) В каких случаях используются способы обеспечения обязанностей по уплате налогов?

3) Между кем заключается договор залога и что может выступать в качестве залога?

4) Между кем заключается договор поручительства и какие обязательства имеют стороны, заключившие такой договор?

5) В каком случае не начисляются пени?

6) Что такое пеня и какова методика ее начисления?

7) Каков порядок взыскания пеней для юридических и физических лиц?

1. Договор залога заключается между:

а) налоговым органом и залогодателем;

б) налоговым органом и налогоплательщиком;

в) налогоплательщиком и залогодателем.

2. Договор поручительства заключается между:

2. Договор поручительства заключается между:

а) налогоплательщиком и налоговым органом;

б) налогоплательщиком и поручителем;

в) налоговым органом и поручителем.

3. Пеня это:

а) сумма, взимаемая за каждый день просрочки налогового платежа и определенная в процентах к его величине;

б) сумма штрафа, взимаемая за неуплату налога (сбора), равная величине самого налога;

в) письменное уведомление налогоплательщика о необходимости уплатить налог (сбор).

4. Размер пени равен:

а) 1/200%ставки рефинансирования Банка России;

б) 1/300%ставки рефинансирования Банка России;

в) 1/400% ставки рефинансирования Банка России.

5. Принудительное взыскание пени с юридических лиц осуществляется:

а) в судебном порядке;

б) в бесспорном порядке.

6. Принудительное взыскание пени с физических лиц, не являющихся индивидуальными предпринимателями, проводится:

а) в судебном порядке;

б) в бесспорном порядке.

4.7. Зачет и возврат излишне уплаченных и излишне взысканных сумм налога (сбора)

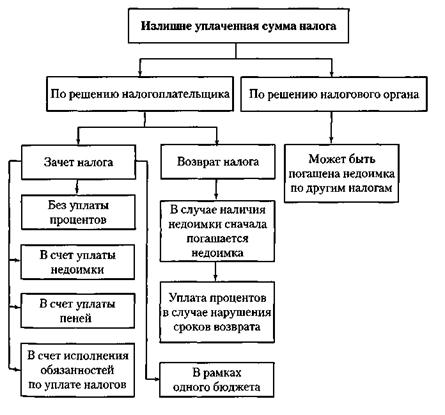

Зачет и возврат излишне уплаченной суммы налога. Излишне Уплаченная сумма налога может возникнуть у налогоплательщика в результате арифметической ошибки или перечисления налога не на тот расчетный счет. Эту сумму налогоплательщик может направить:

· на исполнение обязанностей по уплате налогов;

· на погашение недоимки;

· на уплату пеней;

Зачет суммы излишне уплаченного налога проводит налоговый орган по месту учета налогоплательщика без начисления процентов. Если переплату обнаруживает налоговый орган, то он обязан сообщить об этом налогоплательщику не позднее одного месяца с момента ее обнаружения и направить налогоплательщику предложение о совместной выверке уплаченных налогов.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей, погашения недоимки, уплаты пеней осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления.

Зачет излишне уплаченной суммы налога возможен только в рамках одного бюджета.

Пример 4.4. Если переплата произошла по налогу, зачисляемому в федеральный бюджет, то перезачесть такую переплату можно только по налогам, зачисляемым в этот бюджет.

Налоговый орган вправе самостоятельно провести зачет, если имеется недоимка по другим налогам, и обязан проинформировать налогоплательщика относительно вынесенного решения о зачете сумм излишне уплаченного налога не позднее двух недель со дня подачи заявления о зачете. Эти суммы могут быть возвращены налогоплательщику на основании его письменного заявления. Если у налогоплательщика имеется недоимка по уплате налога или задолженность по пеням, то излишне уплаченные суммы возвращаются только после погашения такой недоимки.

Излишне уплаченные суммы налога налоговый орган возвращает в течение одного месяца со дня подачи заявления налогоплательщика. В случае несвоевременного возврата этих сумм начисляются проценты за каждый день просрочки в размере ставки рефинансирования Банка России, действовавшей за дни нарушения срока возврата.

Пример 4.5. Организация 5 августа 2008 г. подала заявление о возврате излишне уплаченного в размере 100 000 руб. налога в федеральный бюджет. Недоимка по налогам и задолженность по пеням перед федеральным бюджетом отсутствовали. По истечении месяца со дня подачи заявления налог возвращен не был. Излишне уплаченная сумма была перечислена налоговым органом на расчетный счет налогоплательщика 1 ноября 2008 г. Ставка рефинансирования до указанной даты включительно оставалась неизменной — 14% годовых. Согласно НК РФ срок возврата излишне уплаченной суммы налога истек 5 сентября 2008 г.

Таким образом, проценты должны были начисляться за 57 дней (со дня, следующего за днем истечения срока возврата, по день возврата включительно). Размер процентов, подлежащих уплате, составил 224,2 руб. (10 000 руб. х 14%: 100% х 57 дн.: 356 дн.).

Процедура возврата и зачета излишне уплаченной суммы налога показана на схеме.

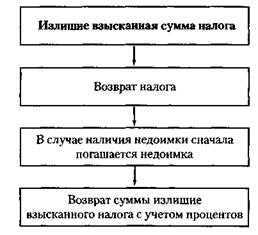

Зачет и возврат излишне взысканной сумы налога. Излишне взысканная сумма налога может возникнуть в результате неправомерных действий налоговых органов.

Пример 4.6. При документальной налоговой проверке неправильно определена подлежащая уплате сумма налога, которая в бесспорном порядке была взыскана с налогоплательщика.

Излишне взысканная сумма налога подлежит возврату налогоплательщику. Однако при наличии у налогоплательщика недоимки по уплате налогов или задолженности по пеням возврат происходит только после погашения недоимки. Решение о возврате суммы излишне взысканного налога принимает налоговый орган на основании письменного заявления налогоплательщика в течение двух недель со дня подачи такого заявления.

Налоговый орган, установив факт излишнего взыскания налога, обязан сообщить об этом налогоплательщику не позднее одного месяца со дня обнаружения.

Сумма излишне взысканного налога возвращается с начисленными на нее процентами, которые начисляются со дня, следующего за днем взыскания, по день фактического возврата согласно действовавшей в эти дни ставке рефинансирования Банка России. Сумма излишне взысканного налога и начисленные на эту сумму проценты подлежат возврату налоговым органом не позднее одного месяца со дня принятия решения налоговым органом.

Процедура возврата излишне взысканной суммы налога показана на схеме.

1) В каких случаях возникает излишне взысканная и в каких — излишне уплаченная сумма налога?

2) Какова процедура зачета излишне взысканной суммы налога?

3) При каких обстоятельствах налогоплательщику возвращается сумма налога с учетом начисленных процентов?

4) Каков порядок возврата излишне уплаченной суммы налога?

5) В какие сроки налоговый орган должен рассмотреть заявление налогоплательщика о зачете излишне уплаченного (взысканного) налога?

6) Обязан ли налоговый орган уведомить налогоплательщика о выявленном факте излишней уплаты суммы налога?

7) 7- В каких случаях налоговый орган в первоочередном порядке погашает имеющуюся у налогоплательщика недоимку по налогам?

8) Какие сроки предусмотрены НК РФ для возврата налогоплательщику излишне взысканной суммы налога?

1. Излишне взысканная сумма налога возникает в результате:

а) арифметической ошибки налогоплательщика;

б) перечисления налога на другой расчетный счет;

в) неправомерных действий налоговых органов.

2. В течение какого срока налоговый орган обязан уведомить налогоплательщика об обнаружении излишне уплаченной суммы налога:

а) одной недели;

б) десяти дней;

в) двух недель?

3. В течение какого срока с момента подачи налогоплательщиком заявления налоговый орган обязан вернуть излишне уплаченную сумму налога:

а) одного месяца;

б) двух месяцев;

в) трех месяцев?

4. В какой срок налоговый орган обязан уведомить налогоплательщика о зачете излишне уплаченной суммы налога:

а) одной недели;

б) пяти дней;

в) одного месяца?

5. Налоговый орган в первоочередном порядке погашает задолженность налогоплательщика по уплате налога:

а) при зачете излишне уплаченного налога;

б) при возврате излишне уплаченного налога;

в) при зачете излишне взысканного налога.

6. Налогоплательщику возвращается сумма налога с учетом процентов:

а) при возврате излишне взысканного налога;

б) при зачете излишне взысканного налога;

в) при зачете излишне уплаченного налога.

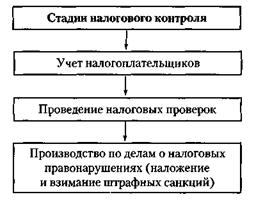

Налоговый контроль представляет собой комплексную и целенаправленную систему экономико-правовых действий компетентных органов государственной власти, которая базируется на законодательстве в области налогообложения и направлена на сбор и анализ информации об исполнении налогоплательщиками обязанности по уплате налогов.

Цель проведения налогового контроля — выявление фактов нарушения налогового законодательства, их пресечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности налогоплательщиков.

Налоговый контроль является необходимым условием функционирования налоговой системы. При отсутствии или низкой эффективности налогового контроля трудно рассчитывать на то, что налогоплательщики будут своевременно и в полном объеме уплачивать налоги и сборы. Таким образом, налоговый контроль позволяет пополнять государственный бюджет и дисциплинировать налогоплательщиков.

В широком смысле налоговый контроль охватывает все сферы деятельности уполномоченных органов, включая ведение налогового учета, налоговых проверок, а также все сферы деятельности контролируемых субъектов, связанные с уплатой налогов и сборов, предоставлением налоговой отчетности и т.д.

В узком смысле под налоговым контролем подразумевается проведение налоговых проверок уполномоченными органами.

Перед налоговым контролем стоят следующие задачи:

· обеспечить полноту и своевременность выполнения налоговых обязательств перед бюджетом;

· содействовать правильному ведению бухгалтерского и составлению налогового учета и отчетности;

· обеспечить соблюдение действующего налогового законодательства;

· выявить и пресечь налоговые правонарушения.

Методы налогового контроля — это совокупность приемов и способов, с помощью которых контролирующие органы осуществляют налоговый контроль. При проведении налогового контроля уполномоченные органы применяют общенаучные методы:

· диалектический подход;

· принципы логического и системного анализа;

· методы экономического анализа и статистических группировок;

· визуальный осмотр;

· выборочная проверка документов и др.

Субъектами налогового контроля выступают участники налоговых правоотношений: налоговые, таможенные, финансовые органы; сборщики налогов; органы государственных внебюджетных фондов, которые действуют в рамках своей компетенции.

Объектами налогового контроля выступают действия (бездействие) налогоплательщиков, налоговых агентов, сборщиков налогов и сборов.

Место постановки на налоговый учет в зависимости от категории налогоплательщиков

| Категория налогоплательщиков | Место постановки на учет |

| Организации | По местонахождению организации По местонахождению обособленных подразделений организации По местонахождению имущества |

| Физическое лицо или индивидуальный предприниматель | По месту жительства По местонахождению имущества По местонахождению транспортных средств |

Налоговые органы обязаны поставить на учет организацию или индивидуального предпринимателя в течение пяти дней после подачи заявления и предусмотренных законодательством документов и выслать по почте уведомление о постановке на учет в налоговом органе по формам, которые устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, и в порядке, утвержденном Минфином России.

В случае ликвидации или реорганизации организации, открытия или закрытия филиала или обособленного подразделения налогоплательщик обязан уведомить об этом налоговый орган, который проводит снятие с учета, в течение 14 дней.

Идентификационный номер налогоплательщика (ИНН). Каждому налогоплательщику присваивается единый идентификационный номер, который необходимо указывать во всех документах, подаваемых в налоговый орган, в том числе в декларациях, отчетах и заявлениях. Сведения о налогоплательщике с момента постановки на налоговый учет являются налоговой тайной. Законодательством также предусмотрен код причины постановки на налоговый учет (КПП), который присваивается в зависимости от вида деятельности, осуществляемой организацией.

При постановке на налоговый учет налогоплательщик получает соответствующее свидетельство, в котором указываются:

· название организации (индивидуального предпринимателя);

· ИНН;

· КПП;

· юридический адрес;

· данные о государственной регистрации;

· другие необходимые данные.