2014-01-27

2014-01-27 2538

2538Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда создается уставный капитал. Его источниками в зависимости от организационно-правовых форм хозяйствования являются: акционерный капитал, паевые взносы, бюджетные средства, долгосрочные кредиты, ценные бумаги, отраслевые финансовые ресурсы.

Капитал – часть финансовых ресурсов, авансированных и инвестированных в производство с целью получения прибыли. Капитал – одна из наиболее используемых в финансовом менеджменте экономических категорий. Он является базой для создания и развития предприятия и в процессе функционирования обеспечивает интересы государства, собственников и персонала. Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным капиталом, представляющим собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав, необходимых для осуществления его хозяйственной деятельности.

Рассматривая экономическую сущность капитала предприятия, следует отметить такие характеристики, как:

1) капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, так как он объединяет факторы в единый производственный комплекс;

2) капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированного от производственного фактора в форме инвестированного капитала;

3) капитал является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в «карман» собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем;

4) капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Наряду с этим, объем используемого капитала на предприятии характеризует одновременно потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами – формирует базу оценки рыночной стоимости предприятия;

5) динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности.

В трактовке понятия «капитал» проявляется его двойственных характер. Капитал принято рассматривать как денежную сумму, вкладываемую собственником предприятия с целью получения прибыли. Эта сумма как источник средств находит свое отражение в пассиве баланса. Также капитал выступает как совокупность средств производства (актив баланса) и как один из факторов производства. Наряду с другими факторам должен получать вознаграждение пропорционально своему вкладу, поэтому по функциональной принадлежности различают основной и оборотный капитал, а по источникам средств – собственный и заемный.

Проблема формирования и увеличения капитала как источника средств уделяется серьезное внимание как со стороны собственников, государственных органов, кредитных организаций, так и со стороны финансовых служб предприятия. Это связано с оценкой финансовых последствий, касающихся изменения стоимости предприятия, потери его финансового равновесия, и правовых, которые могут привести к потере контроля над предприятием.

По источникам средств различают следующие виды капитала:

а) собственный капитал – совокупность средств, принадлежащих хозяевам предприятия на правах собственности, участвующая в процессе производства и приносящая прибыль в любой форме. В составе собственного капитала особое место занимает:

б) уставный капитал – представляет собой совокупность средств, вложенных в активы, а также имущественные права, имеющие денежную оценку. Вкладами участников могут быть основные средства, другое имущество, материальные активы. Уставный капитал гарантирует минимальный размер имущества предприятия и интересы его вкладчиков;

в) добавочный капитал – прирост стоимости имущества:

- по переоценке имущества;

- средствам от переоценки основных фондов, т. е. их дооценки;

- эмиссионному доходу акционерных обществ;

- безвозмездно полученным денежным и материальным ценностям на производственные цели (в агросекторе, оборонной промышленности);

- ассигнованиям с бюджета на финансирование капитальных вложений (строительство жилья для социально необеспеченного населения);

- поступлениям на пополнение оборотных средств;

г) резервный капитал – образуется за счет отчислений от прибыли, его величина ограничена Налоговым кодексом РФ. Предназначен для покрытия убытков предприятия, а в акционерном обществе – для выкупа акций в случае отсутствия иных средств. В мировой практике резервный капитал используется:

- при недостатке оборотных средств (идет на формирование производственных запасов, незавершенного производства и готовой продукции);

- достаточности оборотных средств (направляется в краткосрочные финансовые вложения).

Резервирование является неотъемлемой частью финансовой работы, обеспечивающей реализацию принципа постоянно действующего предприятия, в силу чего доля резервов в составе собственного капитала предприятий в экономически развитых странах предприятия неуклонно повышается;

д) нераспределенная прибыль (фонды специального назначения). Средства нераспределенной прибыли могут использоваться в качестве финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по приобретению нового имущества. Учредительными документами или решением учредителей может предусматриваться образование фондов специального назначения;

е) прочие резервы. Для компенсации возможных убытков предприятия могут создавать следующие резервы:

- под снижение стоимости материальных ценностей;

- под обесценивание вложений в ценные бумаги;

- по сомнительным долгам, создаваемые за счет финансовых результатов предприятия и позволяющие предприятию компенсировать возможные убытки.

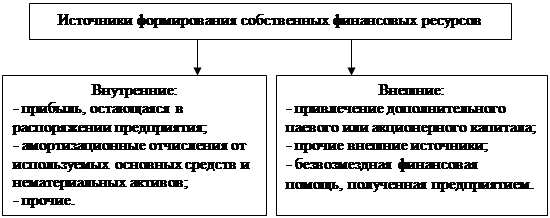

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам его формирования. Состав основных источников формирования собственных финансовых ресурсов предприятия приведен на рис. 7.

|