2014-01-28

2014-01-28 4634

4634Страховой интерес.

Страховой интерес - экономическая потребность, заинтересованность в страховании. Обусловлен снижением внешних гарантий финансовой защиты отдельного субъекта или группы субъектов, рисковым характером общественного производства, а также стремлением к страховой защите имущества, доходов, жизни, здоровья, трудоспособности.

Страховая сумма - денежная оценка страхового интереса и страховой ответственности, т.е. оценка максимального размера обязательств страховщика но страховым выплатам.

Риск, который принимается на страхование, должен реализоваться в некоторую форму финансового убытка, и очень легко заранее предупредить ситуацию, чтобы человек мог застраховать дом или машину другого человека, и после того, как этому имуществу будет причинен ущерб, он, наряду с владельцем имущества, получил бы страховое возмещение. Развивая эту мысль дальше, можно было бы предположить ситуацию, когда не было бы и малейшего препятствия к тому, чтобы человек прогуливался вокруг госпиталя и покупал полисы страхования жизни тех людей, чье состояние здоровья было плохим.

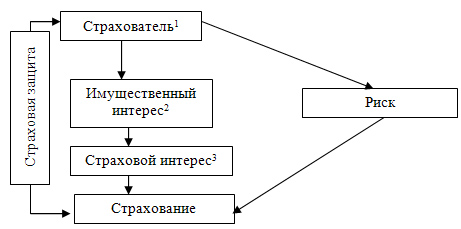

Рис. 2. Страховой интерес как объект страхования

- Владелец имущества — носитель страхового интереса.

- Имущественный интерес — интерес к сохранности имущества, доходу, здоровью, жизни и т. д.

- Страховой интерес — юридическое право на страхование, возникающее тогда, когда лицо имеет юридическое отношение к страховому имуществу. Это означает, что лицо получит доход от сохранения этого имущества или что ему будет нанесен ущерб в случае повреждения такового.

Чтобы противодействовать такой возможности, была разработана одна из основных доктрин страхования — лицо, страхующее что-либо должно нести финансовые убытки в случае, если застрахованный риск материализуется.

Страховой интерес следует из юридически признанного отношения страхователя к объекту страхования. Например: владение, пользование, распоряжение имуществом; нахождение на иждивении и т. д.

Таким образом, в зависимости от интереса, который страхуется, страхование прежде всего подразделяется на два крупных вида: имущественное и личное.

Они принципиально различаются по двум признакам. Во-первых, как следует из названия, при имущественном страховании страхуемый интерес должен быть связан с определенным имуществом, а при личном страховании интерес связан не с имуществом, а с личностью застрахованного.

В имущественном страховании страховой интерес может выступать в следующих формах:

- право собственности на объект страхования;

- право аренды имущества;

- ответственность за чужое имущество, взятое на временное хранение, переработку или ремонт.

Все перечисленные варианты относятся к имущественному страхованию. В них страховой интерес всегда ограничен действительной стоимостью имущества. Поэтому имущественное страхование базируется на принципе возмещения ущерба в действительном размере в пределах страховой суммы. В связи с этим при страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). В случае страхования у нескольких страховщиков одного и того же интереса от одних и тех же рисков, когда общая страховая сумма превышает действительную стоимость застрахованного имущества, имеет место двойное страхование. При этом каждый из страховщиков несет ответственность только в пределах действительной стоимости имущества и в размере, пропорциональном страховой сумме по заключенному договору.

При страховании гражданской ответственности, связанной с возмещением материального ущерба, нанесенного третьему лицу, страховой интерес заключается в том, чтобы не наступала ответственность по обязательствам. Так как размер возможного причиненного ущерба нельзя определить заранее, в договоре страхования ответственности устанавливается не страховая сумма, а лимит ответственности страховщика, т. е. максимальная сумма, в пределах которой он обязуется возмещать причиненный страхователем третьим лицам ущерб.

В отличие от страхования имущества и ответственности в страховании жизни страховой интерес не ограничен. Каждый человек имеет неограниченный страховой интерес к собственной жизни и здоровью. Поэтому страховая сумма не ограничивается. В договоре личного страхования страховая сумма устанавливается по соглашению между страховщиком и страхователем.

В страховании жизни концепция ущерба не используется. Речь может идти только о выплате согласованной страховой суммы по истечении срока действия договора или при наступлении страхового случая.

Принцип страхового интереса накладывает некоторые ограничения на страхование жизни и другие виды личного страхования. В большинстве стран запрещается страховать жизнь детей, родителей, других родственников и тем более посторонних людей. Исключение составляют некоторые виды страхования детей и страхование супругов. В последнем случае различают два варианта. Либо один из супругов страхует себя и другого, либо страхует себя и назначает другого в качестве выгодоприобретателя.

Существуют виды страхования жизни с ограниченным страховым интересом. Кредитор, предоставив в долг крупную сумму денег, приобретает ограниченный страховой интерес к жизни своего должника. На этом факте основаны некоторые формы страхования жизни, сопутствующие кредитным отношениям (кредитное, ипотечное страхование). Условием предоставления кредита может быть договор страхования собственной жизни должником на сумму и срок погашения кредита, с указанием кредитора в качестве выгодоприобретателя.

В законодательном порядке определены интересы, страхование которых не допускается: противоправные интересы; убытки от участия в играх, лотереях и пари; расходы, к которым лицо может быть принуждено в целях освобождения заложников.

Страхование не разрешенного законом интереса делает договор страхования недействительным в целом.

Также установлены следующие ограничения:

- по договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя;

- при страховании имущества часть страховой суммы, превышающая страховую стоимость имущества, делает договор недействительным в части этого превышения.