2018-02-13

2018-02-13 411

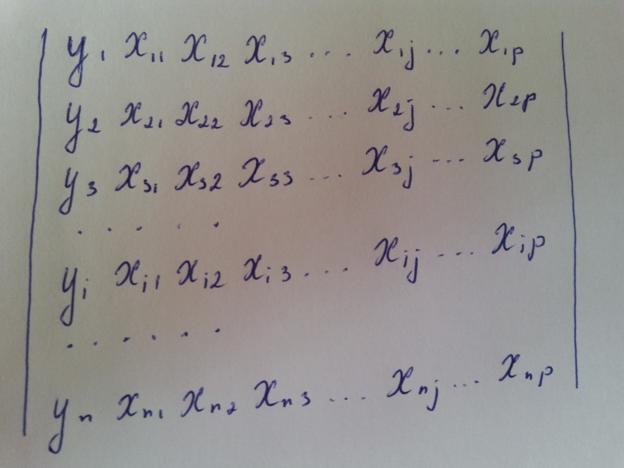

411На практике при анализе результатов научных исследований часто имеет место ситуация когда количественное изменение изучаемого явления (функция отклика) зависит не от одной, а от нескольких причин. При проведении эксперимента в такой множественной ситуации исследователь записывает показания о состоянии функции отклика (у) и всех факторов от которых она зависит (хij). Результатом является матрица наблюдения:

Где n-это количество опытов

р- число факторов

хij- значение iфактора для jопыта

уi- значение функций откликадляi-ого опыта.

Задача множественного регрессионного анализа состоит в построении такого уравнения плоскости в р+1 мерном пространстве отклонение результатов наблюдений уi от которой были бы минимальными.

Проверка значимости множественного уравнения регрессии

Значимость уравнения множественной регрессии в целом оценивается с помощью F-критерия Фишера:

где Dфакт – факторная сумма квадратов на одну степень свободы;

Dост – остаточная сумма квадратов на одну степень свободы;

- коэффициент (индекс) множественной детерминации;

- коэффициент (индекс) множественной детерминации;

m – число параметров при переменных x (в линейной регрессии совпадает с числом включенных в модель факторов);

n – число наблюдений.

Оценка значимости уравнения множественной регрессии осуществляется путем проверки гипотезы:  (гипотеза о незначимости уравнения регрессии).

(гипотеза о незначимости уравнения регрессии).

Частный F-критерий оценивает статистическую значимость присутствия каждого факторов в уравнении. Необходимость такой оценки вызвана тем, что не каждый фактор, вошедший в модель, может существенно увеличивать долю объясненной вариации результативно признака. Кроме того, при наличии в модели нескольких факторов они могут вводиться в модель в разной последовательности. Ввиду корреляции между факторами значимость одного и того же фактора может быть разной в зависимости от последовательности его введения в модель.