2018-02-14

2018-02-14 614

614Методи оцінювання параметрів моделі з гетероскедастичними залишками.

Гетороскедастичність, її суть та наслідки. Проблеми оцінювання моделей з гетероскедастичними залишками.

Дисперсія випадкових відхилень  стала:

стала:  .

.

Суть гетероскедастичності

Рис.1. Залежність споживання від доходу:

С – споживання, І – дохід.

Рис.1 а – модель з гомоскедастичними залишками

Рис.1 б – модель з гетероскедастичними залишками

Наслідки гетероскедастичності

Оцінки коефіцієнтів регресії за МНК незміщені.

Оцінки коефіцієнтів регресії за МНК є неефективними.

Дисперсії оцінок коефіцієнтів регресії розраховуються із зміщенням.

Гіпотези, які перевіряються на основі Т та F статистик, а також інтервальні оцінки будуть ненадійними.

Тестування наявності гетероскедастичності залишків.

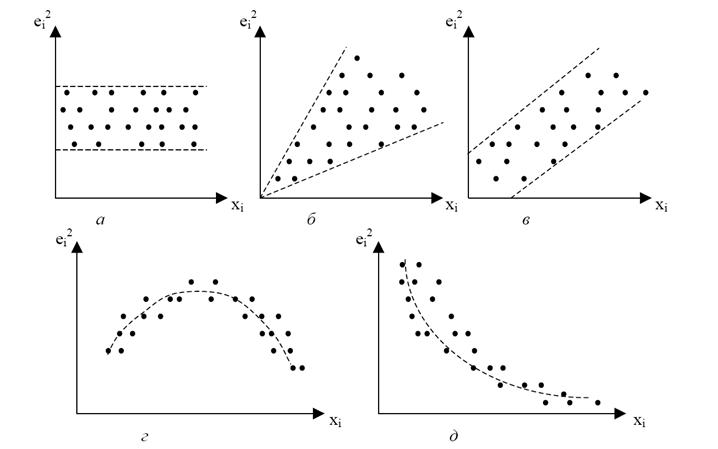

Графічний аналіз залишків

Рис.2.

Рис.2 а – модель з гомоскедастичними залишками;

Рис.2 б-д модель з гетероскедастичними залишками.

Тест рангової кореляції Спірмена.

Досліджується кореляційний зв’язок  між вв Хі та U2.

між вв Хі та U2.

Для моделі множинної регресії цей тест проводять для кожного регресора окремо.

1. Впорядковуємо значення регресора Хі та залишків  по зростанню.

по зростанню.

2. Обчислюємо коефіцієнт рангової кореляції:

(1)

(1)

- розмір вибірки.

- розмір вибірки.

Наприклад

| x | U | X впорядковане | Rg(x) | U впорядковане | Rg(u) | |

| X1=10 | U1=5 | X4=2 | 1 | U3=4 | 1 | |

| X2=4 | U2=6 | X2=4 | 2 | U1=5 | 2 | |

| X3=5 | U3=4 | X3=5 | 3 | U2=6 | 3 | |

| X4=2 | U4=8 | X1=10 | 4 | U4=8 | 4 |

d1= Rg(x1)- Rg(u1)=4-2=2

d2= Rg(x2)- Rg(u2)=2-3=-1

d3= Rg(x3)- Rg(u3)=3-1=2

d4= Rg(x4)- Rg(u4)=1-4=-3

Перевіряємо гіпотезу

(2)

(2)

то

то  відхиляється і гетероскедаст. присутня

відхиляється і гетероскедаст. присутня

то приймається і гетероскедаст. відсутня.

то приймається і гетероскедаст. відсутня.

Тест Парка

(3)

(3)

(4)

(4)

Алгоритм тесту Парка

Будуємо модель регресії

2. Знаходимо залишки моделі та логарифми від них:

3. Для кожного з хk будуємо регресійну модель

(5)

(5)

4. Перевіряємо гіпотезу про статистичну значимість коефіцієнта  моделі (5) на основі t – статистики:

моделі (5) на основі t – статистики:

гетероскедастичність присутня

гетероскедастичність присутня

гетероскедастичність відсутня

гетероскедастичність відсутня

Тест Глейзера