2020-01-14

2020-01-14 291

291В государственном секторе экономики анализ эффективности инвестиционного проекта включает помимо оценок реализуемости и рентабельности проекта для его участников совокупность оценок бюджетной и социально-экономической эффективности проекта, которые выполняются на основе методических рекомендаций и типовых расчетных формул и различаются структурой затрат и результатов, стоимостной и нормативной базами, ограничениями и т.п.

Поскольку оценка проектов производится в государственных интересах, для проектов определенной отрасли и определенного региона при расчете доходности устанавливается единая контрольная норма дисконта. В стабильно работающей экономике эта норма без учета инфляционного фактора равна примерно 10 % (в проектах частного сектора норма дисконта выбирается самим предприятием в зависимости от доходности альтернативного безрискового вложения, доступного для данного предприятия).

Показатели социально-экономической эффективности проектов федерального и регионального уровней отражают интересы и приоритеты государства и регионов, населения исходя из долгосрочных социально-экономических и экологических задач, т.е. эффекты длительного воздействия на качество и уровень жизни. К таким эффектам относятся:

-повышение эффективности накопления и использования социально-экономического потенциала;

-улучшение производственной и социальной инфраструктуры;

-создание новых рабочих мест;

-увеличение средней продолжительности профессиональной жизни;

-внедрение прогрессивных технологий;

-улучшение экологической обстановки и т.д.

Оцениваются проекты независимо от форм собственности и подчиненности их участников по совокупности показателей затрат и результатов осуществления.

Расчеты бюджетной эффективности обосновывают целесообразность бюджетных ассигнований, направления и способы государственной, отраслевой и региональной поддержки инвестиционных проектов. Показатели бюджетной эффективности отражают влияние результатов осуществления проектов на доходы и расходы соответствующего бюджета и оценивают совокупный эффект: рентабельность и возвратность финансовых средств, выделяемых из бюджета страны, регионов и внебюджетных фондов на государственную, отраслевую и региональную поддержку инвестиционного проекта.

В качестве основного показателя эффективности, применяемого для обоснования предусмотренных в проекте мер федеральной, региональной и отраслевой поддержки, выступает бюджетный эффект.

Бюджетный эффект (Эt б) для t- го шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Дt б) над расходами (Рб), связанными с осуществлением данного проекта:

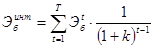

Интегральный бюджетный эффект ЭбИНТ – превышение интегральных доходов бюджета над интегральными бюджетными расходами – рассчитывается как сумма дисконтированных бюджетных эффектов, получаемых на каждом t -м шаге:

где Т – горизонт расчетов;

k – ставка дисконтирования.

Для оценки текущих и интегральных бюджетных расходов и доходов в соответствии с действующими методическими рекомендациями приняты следующие схемы расчетов бюджетных расходов и доходов.

Бюджетные доходы включают:

-налоговые поступления, рентные платежи, акцизы от предприятий, участвующих в реализации проекта;

-увеличение налоговых поступлений от сторонних предприятий в сопряженных отраслях и сферах;

-эмиссионный доход от выпуска ценных бумаг под реализацию инвестиционного проекта;

-дивиденды по принадлежащим государству и различным внебюджетным фондам ценным бумагам, выпущенным для финансирования проекта;

-поступления в бюджет подоходного налога с заработной платы, начисленной за выполнение работ, предусмотренных проектом;

-поступления в бюджет платы за пользование землей, водой, другими природными ресурсами, лицензии на право ведения работ и т.п.;

-доходы от использования льготных кредитов, выделенных за счет бюджета для реализации проекта;

-доходы от лицензирования, конкурсов и тендеров на проектирование, строительство и эксплуатацию объектов, предусмотренных проектом;

-штрафы и санкции за нарушение правил использования материальных, топливно-энергетических и природных ресурсов;

-поступления во внебюджетные фонды, связанные с реализацией проекта.

Бюджетные расходы включают:

-капитальные вложения и ассигнования, выделяемые для прямого бюджетного финансирования проекта;

-кредиты банков, выделяемые в качестве заемных средств, подлежащих компенсации за счет бюджета;

-прямые компенсации неплатежей и бюджетные ассигнования на надбавки к рыночным ценам на топливо и энергию;

-выплаты пособий для лиц, оставшихся без работы, затраты на консервацию высвобождаемых производственных мощностей в связи с реализацией проекта:

-долевые средства, выделяемые из бюджета для переселения граждан в связи с реализацией проекта;

-средства, выделяемые из бюджета для ликвидации последствий чрезвычайных ситуаций и компенсации ущербов и потерь, связанных с реализацией проекта;

-уменьшение налоговых поступлений от сторонних предприятий в сопряженных с реализацией проекта сферах;

-выплаты по государственным ценным бумагам, выпущенным для реализации проекта;

-государственные гарантии инвестиционных рисков иностранным и отечественным участникам проекта.

Стоимостная и нормативная база для расчетов показателей бюджетной эффективности принимается в соответствии с рыночными текущими прогнозируемыми ценами, принятыми ставками налогов, отчислений во внебюджетные фонды и др. Нормативы дисконтирования формируются исходя из ставки рефинансирования ЦБ РФ, отраслевых, региональных и коммерческих банков, определяющих альтернативные возможности выгодного использования финансовых ресурсов.

Показатели бюджетной эффективности:

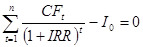

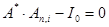

-внутренняя норма бюджетной эффективности kб определяется по уравнению

или

или  (kб=IRR)

(kб=IRR)

где CFt – денежные поступления в бюджетную организацию от участия в проекте на t -м шаге

А* – величина единичного поступления средств (доходов) в бюджетную организацию;

An,i – понижающий (дисконтирующий) множитель для аннуитета поступлений средств в бюджетную организацию;

Io – государственные инвестиции, осуществленные целиком в нулевой период;

-период окупаемости бюджетных затрат (Тб) характеризует минимальный временной интервал от начала реализации проекта, за пределами которого интегральный бюджетный эффект становится неотрицательным;

-степень финансового участия государства (региона) в реализации проекта (d) характеризует долю бюджетных средств в общем объеме затрат и определяется по формуле

d = Ринт / Зинт,

где Ринт – сумма дисконтированных бюджетных расходов по реализации проекта на всех t -х шагах; Зинт – сумма дисконтированных расходов всех участников проекта (инвесторов). При оценке бюджетной эффективности определяются также вспомогательные показатели, такие, как ликвидность, платежеспособность, эффект финансового рычага и другие, анализ которых позволяет оценить целесообразность и рискованность бюджетных ассигнований. Для предоставления государственной поддержки проект должен удовлетворять критериям бюджетной эффективности, платежеспособности и эффективности хозяйственной деятельности. При этом соблюдаются следующие условия:

-прирост бюджетного эффекта должен принимать неотрицательные значения на каждом шаге горизонта расчета, совпадающем с окончанием текущего финансового года;

-прирост интегрального бюджетного эффекта должен принимать неотрицательные значения, начиная с принятого в расчете минимального горизонта (для крупных промышленных проектов 2,25-2,5 года);

-внутренняя норма бюджетной эффективности (фактический уровень рентабельности общих бюджетных издержек) должна быть больше ставки процента по долгосрочным кредитам;

-период окупаемости бюджетных затрат не должен превышать заданного временного интервала (обычно 3-5 лет после начала эксплуатации);

-степень государственного (бюджетного) финансового участия в реализации проекта не должна превышать принятой для соответствующего бюджета величины;

-коэффициент текущей ликвидности на минимальном горизонте расчета должен быть больше 2;

-коэффициент обеспеченности собственными средствами на минимальном горизонте расчета должен быть больше заданного (0,1-0,5 в зависимости от специфики проекта, от необходимого соотношения основных и оборотных средств);

-коэффициент восстановления платежеспособности на минимальном горизонте расчета принимает значение больше 1, причем, начиная с некоторого шага, имеет устойчивую тенденцию роста. Основанием для признания структуры баланса предприятия неудовлетворительной, предприятия - неплатежеспособным, государственной поддержки - нецелесообразной являются два обстоятельства: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1;

-коэффициент абсолютной ликвидности имеет, начиная с шага, равного минимальному горизонту расчета, устойчивую тенденцию роста;

-показатель маневренности функционирующего капитала имеет тенденцию к уменьшению;

-дифференциал финансового рычага принимает, начиная с некоторого шага расчета, неотрицательные значения.

Заданные предельные значения критериев могут меняться в соответствии с отраслевыми методическими рекомендациями. При этом минимальный горизонт расчета, а также допустимые граничные значения оценок критериев определяются исходя из общероссийских и отраслевых методических рекомендаций по составлению бизнес-планов инвестиционных проектов реконструкции, модернизации и финансового оздоровления предприятий.

За базисный бюджетный эффект принимается эффект, получаемый предприятием без государственной поддержки. Прирост бюджетного эффекта рассчитывается как разница между кумулятивным бюджетным эффектом, образующимся в результате реализации бизнес-плана инвестиционного проекта, и базисным бюджетным эффектом. Аналогичным образом, но уже с использованием дисконтирования рассчитывается прирост интегрального (дисконтированного) бюджетного эффекта.

В настоящее время наиболее распространенными формами государственной поддержки являются предоставление инвестиционной кредитной линии в виде отсрочек выплаты налогов, сборов и выплат во внебюджетные фонды, а также краткосрочная финансовая поддержка в виде отсрочки выплаты просроченной задолженности бюджету. Оплата за государственную поддержку производится в размере, обеспечивающем уплату процентов по государственному долгу, а в случае предоставления валютных ресурсов или валютной номинации погашаемой задолженности и процентов по ней – не ниже ставки LIBOR. Для каждого транша устанавливается дифференцированная маржа (Минфином и Минэкономики РФ), размер которой определяется бюджетной концепцией на соответствующий период. Проценты оплачиваются по каждому траншу, как правило, не реже одного раза в квартал, а задолженность погашается в сроки, предусмотренные в проекте, но не позднее чем через шесть кварталов с момента открытия данного транша. Предельный срок погашения последнего транша не должен превышать минимального горизонта расчета. Уплата процентов по каждому траншу может осуществляться одновременно с погашением основной задолженности по траншу только в случае соблюдения критериев бюджетной эффективности и капитализации задолженности по уплате процентов по ставке основного долга. Возможные объем и схема предоставления (погашения) налоговых кредитов (отсрочки платежей в бюджет) могут определяться в соответствии со следующими методическими рекомендациями.

За базовый уровень налогов (платежей в бюджет) принимается фактический уровень налогов в период, предшествующий горизонту планирования по проекту. Из расчетного (за период жизни проекта) кумулятивного уровня налогов вычитается кумулятивный базовый уровень и формируются границы (в динамике) объемов налоговых отсрочек.

Реализуемая (предполагаемая) схема предоставления налоговых отсрочек определяется исходя из сформированных границ с учетом того, что предоставление отсрочек не должно уменьшать уровень доходной базы платежей в бюджет и во внебюджетные фонды в каждом входящем в горизонт расчета финансовом году.